文 | 酒訊 方圓

編輯 | 念祎

每到白酒低迷之際,囤酒還是存錢的抉擇都將再一次上演。

高端白酒跌破底線,白酒股持續調整,無論是投資白酒產品還是投資白酒股,收益都在低位水平徘徊。尤其是在茅臺酒等高端名酒、優質老酒在近兩年不斷渲染金融屬性、投資屬性的氛圍中,無論是商品市場還是投資市場,白酒儼然已經成為資金保底的“避風港”。

2025年,白酒行業調整進入關鍵性節點,白酒行情底部回彈預期越發強烈之際,抄底白酒的致富故事似乎又要有一個新的開始。

01 “長期投資”反思

在投資白酒賺大錢這件事情上,私募大V董寶珍必須榜上有名。

2013年左右,董寶珍在貴州茅臺跌至100元左右/股之際重倉茅臺股票,其管理的否極泰基金下跌了60%以上,成為收益率“熊冠全球”的私募基金。隨著行情回暖,貴州茅臺回彈,到2017年底的時候,董寶珍管理的基金凈值上漲了近20倍。

這個故事就是后來我們所熟知的《茅臺大博弈》,董寶珍的這場投資也就此成為白酒投資圈教科書式的成功。

圖片來源:淘寶網頁版截圖

再度回顧這場驚險的博弈,董寶珍的投資邏輯其實就兩點:一是對貴州茅臺股價獨特的周期性波動機制的理解,即受渠道庫存周期、投機行為、媒體輿論三重力量驅動,形成獨立于基本面的特殊周期。一是對貴州茅臺長期基本面優勢的篤定,即茅臺品牌護城河與定價權、茅臺酒需求韌性以及穩定增長的確定性優勢。

簡單來說,在2013年“限三公”導致渠道庫存崩潰,引發估值進入低谷,并非是茅臺價值的否定,它不可替代的品牌溢價和長期提價能力依然存在。這是“抄底”茅臺的基礎邏輯。

當然,這也是董寶珍賺錢的底層邏輯,即便是在退出白酒投資圈轉戰銀行圈后,他的投資觀點依然是“只有以不合理的低估價超重倉買入優秀公司,才可以獲得超額收益”。

這種基于長期價值投資的路數,如芒格、巴菲特或是中國的段永平都在同一“賽道”上。

“長期”有多長?巴菲特手里有持股30多年的可口可樂,芒格手里有持股17年的浦項制鐵,段永平手里有持股14年的蘋果。

這種近乎理想的長期投資顯然于一般的投資者、投資機構而言并不適用。或者說,片面地理解長期投資中的“長期”對于獲取投資回報而言有失偏頗。要知道,巴菲特投資可口可樂36年,他僅靠這只股票的分紅就收益超過110億美元,但巴菲特曾言“你們可以責怪我,因為我沒有在50倍市盈率賣掉它。”

顯然,站在一個成功的投資者角度來看,沒有在投資回報率最高的時候兌現,就是一種“非常奇怪”的行為。

相比于執著長期持有“非賣品”標的,“茅臺大博弈”的長期價值略有不同,用董寶珍的話來說,當高波動成為主要矛盾,穩固的內在價值反而變成次要矛盾。“茅臺的重大投資機會并不完全來自基本面增長,而是源于特殊的市盈率波動周期。”

說俗一點,想賺大錢,抓的就是市盈率與基本盤嚴重背離的時機。投資機構、分析師們通常把這稱為“市場情緒波動帶來的估值錯配”。在周期低谷重倉買入,估值修復后離場,從而等待下一輪估值修復機會,如此往復。

實際上,取得可口可樂的經驗之后,巴菲特“永續持股”理念也進行了修正,不再宣稱任何股票是“永遠不賣”的資產,即便優秀如蘋果,也會在超出安全邊際時被他減持。

02 存錢還是炒股?

但回到存錢還是買茅臺的問題上,參考巴菲特在可口可樂上的糾結卻毫無意義。參照當前銀行存款2%左右的收益率,存10億美元要賺到100億美元,大概需要500年。

段永平近日在網上回復網友關于如何投資的問題時,就提到了“存錢不如買茅臺”的觀點,表示“要不就買茅臺吧,同樣的錢,茅臺分紅都比銀行存款高。”

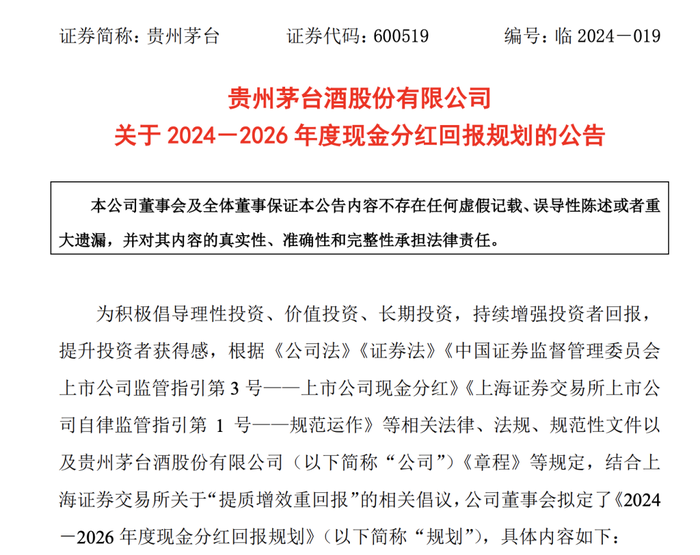

根據券商預測,2024年,貴州茅臺的股息率約為3.6%。而在貴州茅臺《2024-2026年度現金分紅回報規劃》中,公司2024年至2026年度“公司每年度分配的現金紅利總額不低于當年實現歸母凈利潤的75%,原則上每年度進行兩次分紅”的規劃下,股息率超過了3.5%。

圖片來源:貴州茅臺公告截圖

對比來看,銀行一年存款的收益率在1.5%左右。孰優孰劣,一目了然。

不只是貴州茅臺,在新“國九條”關于“增強分紅穩定性、持續性和可預期性”的政策號召下,白酒板塊的股息率同樣處在一個傲視銀行收益率的水平。如洋河股份、五糧液、口子窖、瀘州老窖等個股在2023年的股息率均超過3%。同年銀行一年存款的收益率大多低于2%。

白酒股2023年股息率情況 圖片來源:i問財

這也是為什么,在白酒板塊回調之際,分紅會成為各家酒企護盤的重要手段。從市值波動來看,2024年1月-12月,白酒板塊僅五糧液一只個股錄得區間上漲,其余19只個股均為下跌,跌幅在5.02%-31.63%區間。也就是說,2024年買白酒股是虧的。但各家酒企進行年度分紅甚至一年多次分紅,某種程度上就是在填補這種虧損。

試想一下,作為一個有長期投資需求的人,這錢你投資我的股票,我給你3%的股息率(分紅),但你存錢只有2%的收益率,這時候你選3%還是2%。這種真金白銀的挽留你感不感動?

因此,回頭來看段永平“存錢不如買茅臺”的說法,在沒有更好的投資選項、白酒股穩定且高比例分紅的背景下,確實不失為一種保險投資策略。

03 白酒何時回歸?

當然,靠著分紅度日顯然不是投資者進入資本市場的核心訴求。一本《茅臺大博弈》訴說著投資白酒致富的故事,沒有人不心動。

讓貴州茅臺回到100元/股的時候顯然是天方夜譚,但從周期輪轉的角度來看,它確實有再度重演“百元時刻”的可能——當貴州茅臺進入估值低谷,就是“董寶珍們”入場的時刻。

董寶珍回顧2013年,貴州茅臺股價腰斬是受“限三公”消費政策沖擊而引發的渠道庫存崩潰,從而導致二級市場估值崩壞,隨后基本面恢復,周期再次上升。癥結在渠道庫存累積。

而本輪周期中,貴州茅臺面臨著更復雜的情況,相比于此前一紙限消費政策而造成的渠道崩盤,本輪周期則是宏觀經濟、行業、自身周期三期疊加而造成的。因此,要走入上升通道,看的是三個周期的變化,即宏觀經濟回暖節奏、行業調整進度以及茅臺穩健增長基調下的利潤增厚情況。

從政策端來看,“提振消費”依然是2025年的主旋律。從兩會到2025年《政府工作報告》,提振消費都是經濟工作的關鍵詞。經濟回暖、消費需求轉旺預期給白酒市場加速度過調整期帶來了希望。

而就茅臺自身而言,當前茅臺的估值在24倍左右。而在過去24年間,該股的估值中樞基本上處于20倍至30倍之間。財經評論員郭施亮認為,“經過近4年時間的調整,茅臺的估值從最高的70倍調整至21倍,估值水平基本上回歸至過去20多年來的合理估值中樞水平。”

從白酒泡沫時期的“殺估值”,到消費疲軟時期的“殺邏輯”,貴州茅臺和一眾白酒股從高位一路被追殺至今。在估值回歸“合理中樞”,邏輯走向需求回暖,白酒股是繼續向下還是轉向回彈,還差一個投資情緒的變量因素要把控。

而當下最能刺激投資者情緒的,是一個確切的消息:一季度消費情況。從去年底的減調業績目標,到今年初頻繁出臺的停貨政策,再到春節前的放緩回款等動作,酒企們聚焦消化庫存的用心已經很明顯。

不難想象,當一個“庫存高壓已經釋放”的信號傳來,投資者擁抱白酒價值的情緒將會再度熱烈起來。