文 | 野馬財經 姚悅

編輯 | 武麗娟

經歷連續4年虧損、短債承壓、股價持續低迷,處于行業陣痛期的“金針菇大王”雪榕生物(300511.SZ)最終決定“賣身”。

3月12日晚,隨著雪榕生物一紙公告,公司新主浮出水面——名為蔣智的“85后”。蔣智還滿懷信心表示,將通過“AI+食用菌”雙主業模式,引領食用菌產業迭代升級。

圖源:公司公告

二級市場隨即興奮。3月13日,停牌3個交易日后的雪榕生物復牌,開盤即漲停,當日收盤報4.86元/股,次日繼續上漲。截至3月14日收盤,雪榕生物報5.83元/股,上漲19.96%,總市值29億元。

不過,理想在實現途中往往充滿未知。

面對超5億元的交易對價,以及蔣智實控20家公司中,16家實繳資本不詳、10家參保人數為0、4家參保人數不詳的情況,此次交易資金來源備受關注。

此外,雖然蔣智曾參與過以4億元撬動近19億元,對化纖龍頭尤夫股份(002427.SZ)的“花式杠桿”收購,但不到一年便全身而退。此次對“金針菇大王”雪榕生物能否“長情”,也頗受外界關注。

“金針菇大王”超5億“賣身”

“金針菇大王”雪榕生物接盤方浮出水面。

3月12日晚,雪榕生物公告稱,當天,公司控股股東、實控人楊勇萍與上海萬紫千鴻智能科技有限公司(下稱:萬紫千鴻)簽署控制權變更協議框架。協議生效后,雪榕生物將正式“易主”——控股股東變更為萬紫千鴻,實控人變更為蔣智。

根據交易方案,萬紫千鴻將通過“股權受讓+表決權委托+定向增發”的組合拳,預計以5億元-7億元的價格拿下雪榕生物的控制權。

股權轉讓部分,按照協議,雪榕生物原實控人楊勇萍及其一致行動人浙江銀萬私募基金管理有限公司-銀萬華奕1號私募證券投資基金(下稱:銀萬華奕1號)分別將所持上市公司1.45%、3.76%——共計5.21%的股份轉讓給萬紫千鴻。這些股份轉讓價格為3.85元/股,對應交易總價為1億元。按照雪榕生物停牌前4.05元/股的價格,這個價格打了9.5折。

上述股權轉讓后,楊勇萍剩余持股20.12%,銀萬華奕1號剩余持股為0,而楊勇萍又將20.12%股份對應表決權無償委托給萬紫千鴻行使。

不過,關于委托期限,取決于萬紫千鴻何時完成雪榕生物定增,以及楊勇萍是否持有雪榕生物股份,以及雙方是否一致終止委托協議等。

經過上述股權受讓、表決權委托后,萬紫千鴻將合計持有雪榕生物5.21%股權,以及25.33%的表決權。

值得注意的是,除了上述協議,雪榕生物還和上海千鴻協議約定,雪榕生物向上海千鴻發行股份,價格3元/股。具體發行的數量取決于“雪榕轉債”的轉股情況,在發行數量不超過總股本30%的前提下,以截至2024年12月31日公司總股本及發行在外的“雪榕轉債”數量計算——

1、假設“雪榕轉債”于本次發行前未轉股,定增數量不超過1.5億股,對應認購價格約4.5億元,萬紫千鴻最終持股比例約為27.08%;楊勇萍最終持股比例15.48%;

2、若“雪榕轉債”于本次發行前全部轉股,則發行股數的上限變為約1.92億股,對應認購價格約5.76億元,萬紫千鴻最終持股比例約為26.19%;楊勇萍最終持股比例12.04%。

值得一提的是,截至2024年末,“雪榕轉債”的余額尚有5.84億元,歷經多次股價下調后,轉股率仍不足0.2%。“雪榕轉債”的轉股期限至2026年6月23日,目前僅剩下一年多時間。

中國企業資本聯盟副理事長柏文喜表示,隨著“雪榕轉債”到期日臨近,若轉股率仍然處于較低水平,雪榕生物勢必要贖回大部分可轉債,必然會面臨巨大的可轉債兌付壓力。

此次對萬紫千鴻的定增,雪榕生物表示主要用途有二:其一是滿足公司營運資金需求,提升公司核心競爭力;其二則是優化公司資本結構,改善公司財務狀況。

股權轉讓的1億元交易對價,加以上述定增的價格,此次雪榕生物控制權變更最終涉及金額在5.5億元-6.76億元。

新實控人什么來頭?

據雪榕生物披露的權益變動報告顯示,萬紫千鴻由上海千如序企業管理合伙企業(有限合伙)(下稱:千如序)100%持股,蔣智通過多層嵌套的股權架構,合計控制千如序75%的合伙份額,并擔任其執行事務合伙人,實際控制千如序,并為萬紫千鴻的實控人。

蔣智何許人也?

公開資料,關于蔣智的信息較少。據雪榕生物披露的權益變動報告書顯示,蔣智,男,國籍中國,身份證號360782198601******,可以推斷其出生于1986年。

另據天眼查顯示,蔣智實控24家公司,其中存續公司20家,這些公司涉及業務繁雜,不僅包括軟件信息、智能機器人、新能源電池、通用設備制造,還涵蓋酒類經營、食品銷售、市場營銷,以及投資管理、基金管理等等。

而上述20家公司中,僅有4家顯示實繳資本,關于參保人數10家顯示為0、4家顯示不詳。此外,蔣智對其中11家持股99%以上,股權高度集中。

圖源:天眼查

具體來看此次直接沖擊雪榕生物控股權的萬紫千鴻,主營業務涵蓋范圍也較廣,包括人工智能公共數據平臺、智能機器人銷售、企業管理咨詢、互聯網銷售等等。

值得注意的是,萬紫千鴻剛剛于2024年12月25日成立,該公司注冊資本1億元,據天眼查顯示,實繳資本、參保人數不詳。

而持有萬紫千鴻100%股權的控股股東——千如序成立于2024年12月24日,僅比萬紫千鴻早成立一天,該公司注冊資本6000萬元,據天眼查顯示,其實繳資本、參保人數同樣不詳。

千如序再向上穿透,共涉及6家公司,除了上海億麟資產管理有限公司、上海堅果網絡科技發展有限公司,其余4家公司——上海仟崇企業管理合伙企業(有限合伙)、上海佰玥智能科技有限公司、上海暄悅創業投資管理有限公司、上海七彩川企業管理有限公司的實控人均為蔣智,且持股比例均為99%。

圖源:天眼查

上海仟崇注冊資本10萬元,實繳資本不詳,參保人數為0;佰玥智能注冊資本5000萬元,實繳資本不詳,參保人數為0;上海暄悅注冊資本3000萬元,實繳資本1520萬元,參保人數12人;上海七彩川注冊資本100萬元,實繳資本不詳,參保人數為0。

如果此次交易完成,萬紫千鴻需要動用超過5億元資金,并且根據相關協議,股權轉讓支付方式為貨幣資金,認購定增以現金方式,這些資金來源,備受外界關注。

而據雪榕生物披露的權益變動報告書顯示,本次權益變動的資金來源于萬紫千鴻自有資金或自籌資金,自籌資金不排除通過向銀行申請并購貸款取得。

“85后新主”,曾參與“花式杠桿”收購

值得注意的是,蔣智曾參與過一次大比例杠桿收購案。

尤夫股份(002427.SZ)是中國最大的線繩生產企業,于2010年在中小板上市,尤夫股份上市后,其實控人茅惠新一度問鼎湖州首富。

2016年,尤夫股份突然宣布變更實控人。當年4月,一家僅成立一年多的公司——蘇州正悅投資管理有限公司(下稱:蘇州正悅),以18.96億元的價格獲得茅惠新間接持有的尤夫股份29.8%的股權。

交易完成后,蘇州正悅成為尤夫股份的第一大股東,蘇州正悅的實控人蔣勇成為尤夫股份實控人。當時,蘇州正悅由蔣勇持股80%,另外20%的股份正是由蔣智持有。

據天眼查顯示,目前,蔣智和蔣勇共同任職于蘇州輝曜網絡科技有限公司、上海正悅企業管理有限公司、上海微用網絡技術有限公司,擔任股東或要職。

值得一提的是,蘇州正悅對尤夫股份的收購,可謂大玩兒了一把“花式”杠桿。

公開資料顯示,蘇州正悅18.96億元股權轉讓款來源有兩個:其一,向上海銀行崇明支行獲取了15億元的短期貸款,委托方為浙江三花錢江汽車部件集團有限公司(下稱:三花錢江);其二,蔣勇提供的免息貸款3.96億元,來源為蔣勇自有資金。

也就是說,蔣勇通過加杠桿,以不到4億元撬動了一筆近19億元的收購。

當然,這還不是最“花式”的操作。

2016年9月,蘇州正悅又以月利率1%(年利率12%)向上海貴衡建筑工程有限公司(下稱:上海貴衡)借款,用以償還三花錢江委托上海銀行崇明支行所發放的全部借款及利息。值得注意的是,蘇州正悅向三花錢江的借款為月利率1.5%(年利率18%)。蘇州正悅由此以低息借款置換了高息借款。

而且,上述兩次借款,蘇州正悅質押的大多是尤夫股份的股份。其中,向三花錢江借款,擔保為其當時受讓的全部尤夫股份1.19億股,占總股本的29.8%;向上海貴衡借款,質押了尤夫股份約1.1億股,占總股本的27.8%。

據《證券時報》報道,有業內人士指出,實際上,蔣勇最值錢的家當就是尤夫股份的股票,一旦股價擊穿質押的平倉線,整個脆弱的資金鏈條將瞬間崩塌。但幸運的是,從2016年4月接盤以后到蔣勇退出之前,尤夫股份股價和業績表現亮眼。

蘇州正悅入主后,尤夫股份通過收購智航新能源51%的股權,切入新能源汽車產業鏈,從原有的滌綸工業絲轉變為雙主業:滌綸工業絲和鋰電池。

因合并智航新能源業績,以及公司滌綸工業絲產品的收入與毛利同比有一定增長,2016年尤夫股份實現營收24.6億元,同比增長22.07%;凈利潤1.88億元,同比增長80.52%。

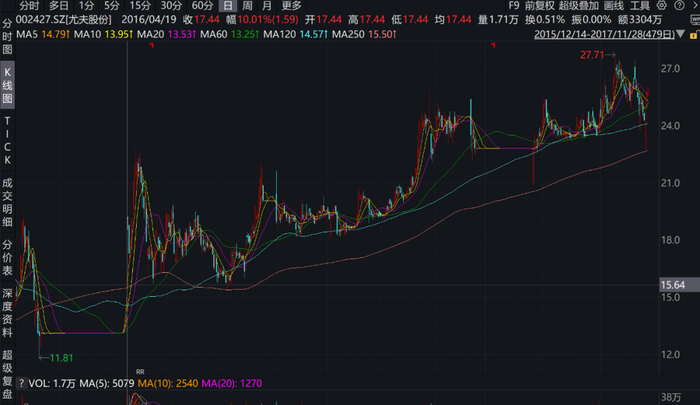

隨著業績提振,尤夫股份股價也水漲船高。宣布控制權變更停牌前的2016年1月11日,尤夫股份股價收盤報13.11元/股,2017年3月28日收盤24.34元/股,漲幅46.14%。蘇州正悅間接持有的尤夫股份1.19億股,相比18.96億元的轉讓價已溢價超10億元。

圖源:Wind金融終端

然而,入主僅一年后,蔣勇、蔣智便萌生退意。2017年5月,蔣勇、蔣智以解決自身財務問題,以降低跨界經營帶來的企業管理壓力為由,采用承債方式,以26.81億元(蘇州正悅截至收購協議簽署之日的已披露的債務金額為25.81億元),將所持蘇州正悅100%股權全部轉讓中技集團。蔣勇、蔣智由此清倉尤夫股份。

據《北京商報》報道,近日,蔣智在接受媒體采訪時再度提及,其本人曾通過蘇州正悅收購尤夫股份實控權。另外,蔣智還表示,其參與了真視通、江蘇吳中的并購,以及全筑股份的重整等項目。這些資本運作,一度為他帶來近13億元的投資收益。

“AI+食用菌”雙主業故事能否實現?

與尤夫股份相同的是,雪榕生物也是行業龍頭。

公開資料顯示,雪榕生物于2016年5月登陸A股市場,是國內最大的食用菌企業。截至2023年期末,雪榕生物食用菌日產能1710噸,其中金針菇日產能1275噸,位居全國之首。

而近幾年,食用菌市場競爭愈發激烈,雪榕生物愈發艱難。

2021年至2022年上半年度,受大宗貨物貿易影響,工業化食用菌產品單位成本上升顯著,加上需求端不景氣,導致行業整體行情下行,盈利能力普遍下降,不少工廠企業選擇停產、轉產或減產。

2023年下半年,食用菌市場供給量增多、消費市場發生變化,導致食用菌產品短期內供需失衡、銷售價格重心下移。這一趨勢延續到了2024年,雪榕生物主動收縮整體業務規模,產能利用率下降,進一步推高了單位成本。

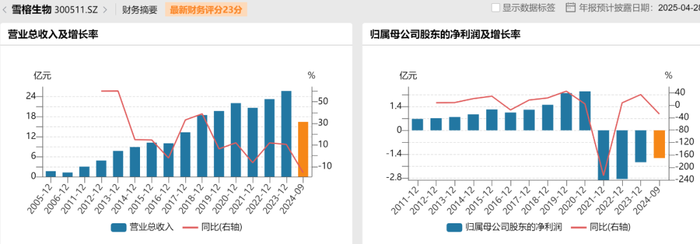

在此情況影響下,雪榕生物已連續虧損三年,且預計2024年全年虧損規模將同比擴大。

據Wind數據顯示,2021—2023年,公司實現營業收入分別約為20.63億元、23.2億元、25.65億元,凈利潤分別虧損3.32億元、3.94億元、1.92億元。2024年,雪榕生物預計歸母凈利潤虧損4.35億元至6.5億元,同比虧損額進一步擴大。

圖源:Wind金融終端

“2024年,整體消費市場景氣度偏弱,食用菌行業競爭激烈,供求失衡,主要產品價格下降;公司主動收縮整體業務規模,產能利用率下降,單位成本升高。”雪榕生物表示。

與此同時,雪榕生物債務規模較快增長。

據雪榕生物披露,截至最近三個年度末和2024年9月末,公司資產負債率分別為61.88%、60.07%、68.88%和70.74%。截至2024年9月30日,公司流動資產6.4億元,而流動負債13.99億元。

截至目前,雪榕生物的食用菌業務尚未出現復蘇苗頭。近期公告中,公司再次提示風險:“近年來,原有的食用菌工廠化生產企業快速擴充產能,伴隨食用菌工廠化栽培新增產能的不斷釋放,未來國內食用菌市場的競爭更加激烈,食用菌產品銷售價格重心有下移的風險。”

面對雪榕生物當前狀況,“85后新主”蔣智展露信心,而且表示這次也打算運行“雙主業”模式。

據《北京商報》報道,3月13日,蔣智在接受媒體采訪時表示,其計劃將主營人工智能基礎軟件開發的佰玥智能裝入雪榕生物體系,形成“科技服務+食用菌業務”的雙主業模式。并通過鴻蒙AI運用場景解決食用菌勞動密集型行業難題,降低生產成本,引領食用菌產業迭代升級。

“借助產業并購及投資經驗,有望在未來3—5年內將雪榕生物打造成百億收入、千億市值的上市公司。”蔣智表示。

你認為“85后新主”能夠拯救“金針菇大王”嗎?歡迎留言評論。