文 | 獨角金融 鄭理

2016年央視點名“裸條事件”,女大學生以手持身份證的裸照作為借款抵押,逾期未還款,放貸人將公開裸照,由此讓借貸寶陷入輿論漩渦。已經沉寂8年的借貸寶,2025年登上了央視3·15晚會,也喚醒了公眾沉睡的記憶。

據央視3·15晚會報道,電子借條類金融服務平臺借貸定、人人信被點名。此次借貸寶涉及的問題是,高達5959.18%的年化利率,例如借款5000元,7天內還款,到手3500元,巨額利息嚴重困擾著借款人。

被央視曝光后,借貸寶成都總部連夜遭警方查封。

遭央視3·15曝光,借貸寶連夜被暫停運營

按照央視3·15晚會信息,在短視頻平臺以及其他網絡社交媒體上,存在大量以“電子簽”為憑證產生的大量相似借款成功案例。

借款人洪先生電子簽走的是借貸寶,他從該平臺借5000元,到手3500元,7天內還款,短短7天,就要額外還1500利息。以此計算,實際年化利率高達5959.18%。洪先生這才意識到,自己遭遇了赤裸裸的高利貸和砍頭息!

圖源:央視財經

洪先生的遭遇并不是單獨現象。在調查中,多位在借貸寶上簽條借款的消費者告訴央視的記者,在借貸寶這個平臺上,既不要求借錢雙方上傳交易憑證,而且放款、收款還隨意由放款人和借款人自由選擇通過支付平臺完成,平臺根本不監管,也不詢問。但只要借貸行為發生,借貸寶平臺每單都向借款人收取“出證費”,但借款人如果還不上錢,借貸寶平臺又有什么辦法呢?

而在借貸寶平臺簽了正規的電子簽協議,打了電子簽的欠條,但實際交易的時候,真正的交易卻不在平臺上進行,借錢雙方都在自自的微信上完成借錢的步驟。

上述借款人洪先生表示,相關借款都是私下微信、支付寶轉賬放款,電子簽平臺沒有審核實際放款金額。

按照洪先生所訴,借貸寶平臺辦理展期,是將還款時間往后推,且平臺上標明不收利息。但放款人私底下則要求其每天另外轉300元利息,否則不同意延期還款。根據放款人要求,洪先生辦理了借款展期,由于形成了新的債務關系,借貸寶平臺再次收取了洪先生的出證費。

多次展期后,洪先生發現自己已經還了7000余元,早就超出了3500元的本金,于是要求放款人銷賬。不過,銷賬并沒有那么順利。洪先生表示,放款人提出要2萬元才能銷賬。不然就繼續展期。在這種情況下,洪先生就選擇了任由這張欠條逾期。但令他沒想到的是,借貸寶平臺除了收取出證費和展期費,還會在欠條逾期時收取逾期費。

多位在借貸寶、人人信這些電子簽平臺上簽條借款的人表示,即使遭遇了放款人的高利貸和暴力催收,由于不清楚其真實身份信息,跟本沒辦法起訴。

人人信的一位產品經理告訴央視記者,目前他們平臺上的放款方,很多都是通過做假賬來規避法律風險的,目的就是讓受害人找不到起訴對象。

人人信經理同時還暗示記者,去世人的信息,也能用來做賬號,“人臉識別是一種高科技技術,不需要人在,也不需要人活著,法院肯定帶不走。”電子簽平臺的“實名認證”成了擺設,即使是被人告,平臺給出去的放款人資料,也是無法查證的。這樣設計的商業模式,放款人通過電子簽放高利貸掙錢,平臺不斷通過電子簽欠條收借錢人的手續費,出了問題,誰也不用擔責任。

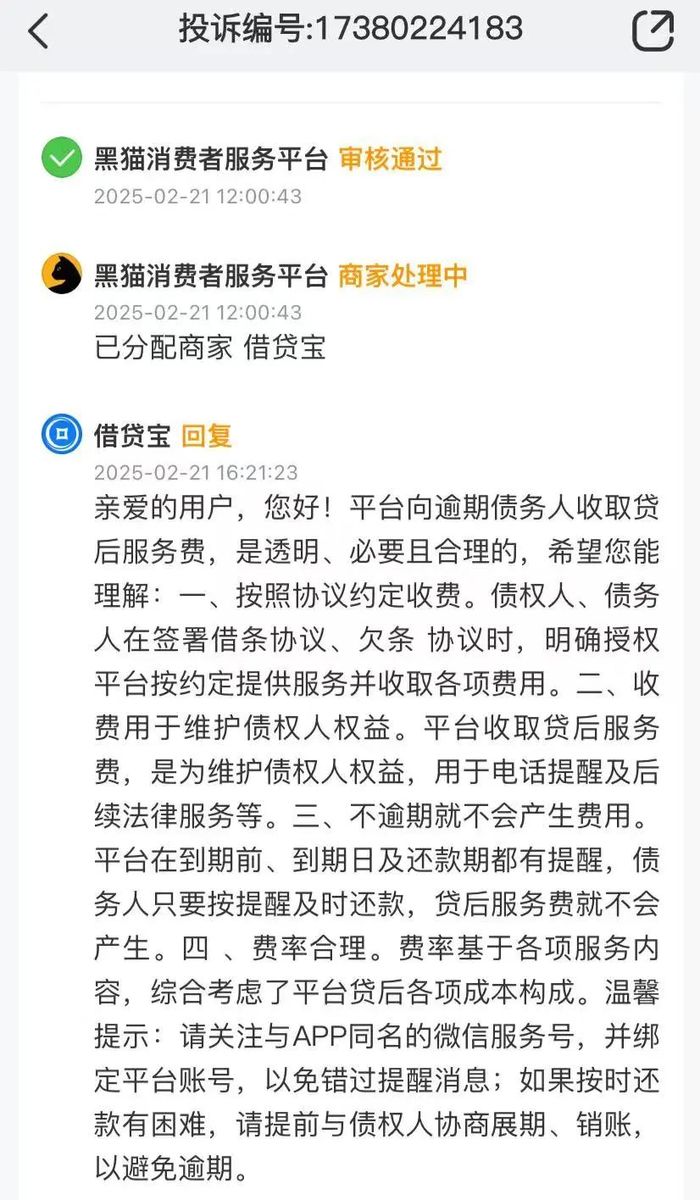

獨角金融在黑貓投訴APP搜索“借貸寶”,不少借款人有過類似經歷。該平臺借貸網累計投訴量5165起,近30天內被投訴量有87起,涉及的問題主要包括高息放貸、逾期費用高、泄露私人信息、出借方銷賬平臺仍收取貸后服務費等。

而借款人投訴收費不合理的問題后,借貸寶客服回應稱,平臺向逾期債務人收取貸后服務費是透明必要且合理,債權人、債務人簽署借條協議時,明確授權平臺按約定提供服務并收取各項費用,而平臺收取貸后服務費,是為了維護債權人權益,用于電話提醒及后 法律服務等,如果不逾期就不會產生費用,費率是基于各項服務內容,綜合考慮了平臺貸后各項成本構成。

圖源:黑貓投訴APP

被央視曝光電子簽里的隱身放貸人問題后,成都市錦江區人民政府網站連夜發布了一則情況通報指出,錦江區財政局(區金融風險防范工作組)第一時間會同區市場監管局、區公安分局等部門組建工作組,赴借貸寶平臺所在公司開展聯合調查,已依法責成企業暫停平臺運營,并表示嚴格依法依規調查核實,切實維護金融市場秩序和消費者合法權益。

根據媒體報道,借貸寶APP運營方為成都借寶科技有限公司,該公司辦公區域目前已經被警方封鎖,里面有工作人員陸續被警方帶走。

借貸寶相關負責人當日表示,對央視“3·15”晚會報道提及的相關問題,公司高度重視,立即成立整改小組,徹底解決業務、管理上存在的問題,繼續主動與警方配合嚴厲打擊不法分子,更好保護用戶權益。

3月16日,借貸寶再度發布聲明稱,其主營業務是為用戶間借貸提供電子借條合同,初心是通過規范有效的電子合同保障出借雙方的合法權益。報道中提及的“放款人繞過平臺交易”“用戶遭遇高利貸、砍頭息、展期費”等問題,暴露了其在部分業務場景中存在監管疏漏。借貸寶將以最大的決心進行整改。

未來,“將嚴格限制欠條功能的使用,杜絕陌生人間的非法出借行為,并在App內進一步增強風險提示,幫助用戶識別非法借貸陷阱”。“繼續加強與警方的配合,堅決抵制高利貸,全面審查存量業務,梳理可疑交易,及時上報線索,主動配合公安機關打擊高利貸等違法犯罪行為”。

借貸寶的生意經

此前借貸寶官網介紹,借貸寶是由國內私募機構九鼎集團打造的互聯網社交金融平臺,公司核心高管包括同創九鼎實控人吳剛等人。

天眼查APP顯示,借貸寶為人人行科技股份有限公司(下稱“人人行”)旗下品牌,人人行成立于2014年12月22日,法定代表人為王璐,注冊資本為30億元,經營范圍投資投資咨詢、企業管理咨詢、經濟貿易咨詢等。借貸寶由成都借寶信息服務有限公司、思運科技有限公司共同持股。股權穿透后,借貸寶控股股東為借貸寶(香港)有限公司。

吳剛是中國資本圈的風云人物,早年畢業于西南財經大學,歷任閩發證券投資銀行部項目經理,昆吾九鼎董事長等,為“九鼎模式”的開創者。

吳剛短短數年間攬下包括九州證券、九泰基金、富通保險、九信金融、九州期貨、中捷保險經紀、九派支付等。

借貸寶起初以P2P業務為主,2015年8月,公司曾以“拉上好友搶紅包,輕輕松松玩出錢”為活動口號,號稱出資20億元進行產品推廣。雖然具體投入的資金數額無法考證,但這次推廣確實在互聯網金融圈造成了很大的轟動。

截圖內容來自《法制周末》報道

2016年,借貸寶注冊用戶突破1億,估值一度高達數百億元。然而,好景不長,2016年爆發的“裸條事件”,讓借貸寶陷入輿論漩渦,女大學生以手持身份證的裸照作為借款抵押,若逾期未還款,放貸人將公開裸照,暴力催收也隨之而來。

據“澎湃新聞”2016年12月初梳理,“10G裸條”中出現了161位手持身份證拍攝裸照,并以此作為借款抵押的女性。但是有不少借貸寶用戶表示,以裸照借款的女性人數遠遠超過這個數字。當時,借貸寶方面稱,就“裸條”事件早前已向北京公安報案,并表示:“一旦司法機關認定(裸貸女性)在平臺上的借貸協議無效,我們也會撤銷相關借貸協議。”

同樣在2016年,借貸寶曾因“賺利差”功能被央視《焦點訪談》節目點名。央視的報道指出,借貸寶平臺上不少人的借入資金已經違反相關監管規定,民間放貸者將其視為借入借出賺利差的工具。報道還引用了中國人民大學法學院副院長楊東的觀點,稱類似借貸寶這種違規操作模式風險巨大,相關部門更應及早介入。

《焦點訪談》報道的當晚,借貸寶在官網發布了《關于央視網貸新規落實進度相關報道的聲明》,稱銀監會等四部委2016年8月24日發布《網絡借貸信息中介機構業務活動管理暫行辦法》,而公司已于早前決定取消“賺利差”功能,后下調借貸額度(個人用戶借入額度不超過20萬),以完全符合《暫行辦法》的要求。

后來,借貸寶開始低調轉型,憑借“熟人借貸”“電子簽”等撮合服務中繼續運營。

早在2017年,九鼎集團曾發布對外投資公告,準備以近25億元的資金增資人人行控股,這是該公司迄今為止最大的一筆投資。同年在世界互聯網大會上,借貸寶CEO王璐曾接受采訪時透露,公司計劃在明年或后年登陸資本市場,優先考慮香港。如今7年已經過去,借貸寶始終未實現上市計劃,違規事件卻屢屢發生。

2018年,王璐稱獲得網絡借貸備案資質是上市前的重要一步。后來隨著行業監管政策的收緊,監管重心轉向存量風險化解,網貸機構的退出或轉型,網絡借貸備案時間表逐漸無人提及。

2022年11月,央行發布《2021年第四季度中國貨幣政策執行報告》中指出,集中整治金融亂象,嚴厲打擊金融違法犯罪活動,清退無牌互聯網資管機構、違規網絡互助平臺、無牌支付機構、股權眾籌平臺。P2P平臺全部退出經營。

而借貸寶最終并未獲得相應的金融牌照,且也未被授予小貸牌照,消費金融等其他類型的金融牌照。

國家企業信用信息公示系統顯示,2022年3月,人人行被列入經營異常名錄,北京市石景山區市場監督管理局作出決定,人人行涉及公示企業信息隱瞞真實情況、弄虛作假。而早在2016年,人人行科技就曾因同樣原因被列經營異常。

在強監管與市場需求之間,合規與創新將成為企業發展的主旋律,對于借貸寶及其同行而言,唯有回歸普惠金融初心,才能重獲新生。

金融消費者如何警惕陷阱?

近年來,不法貸款中介活動頻發,部分中介機構以“低息快貸”“無條件放款”等為噱頭,通過虛假宣傳、違規收費等手段侵害消費者權益。

對于不法貸款中介,監管重拳出擊,銀行也紛紛發文提醒風險。

2024年8月初,江蘇省委金融委員會辦公室等9個機構聯合發布《關于開展打擊整治不法貸款中介專項行動的通知》中表示,近年來,不法貸款中介通過違法營銷、騙取貸款、違規催收等手段謀取非法利益,嚴重侵害金融消費者合法權益,擾亂金融市場秩序,危害金融安全穩定。

《通知》顯示,本次專項行動重點打擊整治貸款中介領域風險隱患最突出、群眾反映最強烈、侵害金融消費者權益最嚴重的四類不法行為,分別為違法營銷行為、騙取貸款行為、非法放貸行為、非法催收行為。

招聯首席研究員、上海金融與發展實驗室副主任董希淼指出,近年來,一些電商網站、小貸公司以及各類中小網絡平臺,推出種類繁多的借貸產品,如所謂的“電子簽”借條、欠條,熱鬧瘋狂的景象,不亞于早幾年的P2P網絡借貸。

如果任由其野蠻生長,將嚴重侵害金融消費者合法權益,還可能對金融穩定進而對社會穩定產生較大沖擊。

他稱,首先,此類借貸產品門檻極低,極易將資金放給不合適的申請人,從而產生次級貸款;其次,此類借貸產品利率畸高且不透明,在隱性突破法律紅線的同時,大大加重借款人負擔;再次,此類借貸產品普遍將野蠻催收作為其風險控制的重要手段,可能引發一系列不良后果。應通過多方共同努力,采取疏堵并舉等措施,加強對“電子簽”高利借貸行為的整治。同時,更好地滿足金融消費者合理的借貸需求。

董希淼建議,一方面,應繼續加大對借貸平臺的清理整頓。網信部門等應加強對非法借貸APP的清理,督促各大應用商店及時下架相關APP;對涉及“金融”“借貸”“理財”等內容的APP,應實行前置審批,經金融管理部門審批之后才允許上架。金融管理部門、地方政府應加強與公安、法院等單位合作,集中開展專項整治活動,打出治理的“組合拳”。對誘騙詐騙、違規放貸、非法催收的,司法機關及時介入,追究法律責任,形成對非法借貸平臺、借貸行為的高壓態勢,保護公眾權益,維護社會穩定”。

“另一方面,正規金融機構要在商業可持續的前提下,面向低收入群體、大學生群體開發針對性產品。如提供額度可控、價格適中的信用卡、消費貸款、創業貸款等,幫助這些長尾客戶形成良好的金融消費習慣。應進一步豐富消費信貸的應用場景,如加強與商場、超市、分期平臺合作,適當降低客戶準入門檻,增強產品的便捷性和可獲得性”。

董希淼還稱,金融消費者申請貸款應直接到正規金融機構辦理,或者通過金融機構的線上渠道,比如手機銀行App、官方網站來辦理。切勿通過非法借貸平臺獲取其他渠道隨意申請,切勿將個人信息資料提供給非常借貸平臺或貸款中介機構;更不能有僥幸心理,以為通過網絡借貸平臺或貸款中介可以更方便地獲得貸款,這些想法都不切實際。

博通咨詢金融行業首席分析師王蓬博表示,借款人在借款過程中一定要仔細審查合同條款,尤其是關于利息、費用、還款期限和逾期罰息等內容,提高自身金融知識水平,不要輕信“低息”“無抵押”“快速放款”等誘導性宣傳。

針對已經陷入套路貸的消費者,此前北京安劍律師事務所律師周兆成建議,首先要保留好所有與貸款有關的文件和證據,包括貸款合同、轉賬記錄、費用明細等。這些證據在維權過程中至關重要。接著,可以嘗試向當地金融監管部門投訴、尋求法律援助,集體維權等途徑來維護自己的權益。

“在維權過程中,要注意保持冷靜和理性,不要采取過激的行動。同時,也要不斷學習和了解相關法律法規,以便更好地維護自己的權益。”周兆成強調。