界面新聞記者 | 杜萌

時隔半年,中國證券投資基金業協會公布了2024年下半年公募基金銷售機構保有規模的百強名單。這是統計數據口徑改革后,協會第二次公布代銷百強的詳細數據。

新名單中,保有規模前100名的代銷機構中,券商共有56家,銀行渠道有23家,第三方代銷有19家,保險機構有2家。

100家代銷機構中,非貨基金的保有總規模合計為9.54萬億元,相比上半年的8.82萬億元增加了8.23%。銀行仍是中流砥柱,合計保有量為4.22萬億元,占比約為44.21%;券商渠道的非貨保有規模為1.9萬億元,相比去年上半年的1.61萬億元增加了18.49%;第三方及保險渠道的非貨保有規模為3.42萬億元,相較去年上半年的3.21萬億元增加了6.14%。

截至去年年末,前100家代銷機構權益基金的保有規模為4.85萬億元,相比去年一季度末的4.72萬億元增加了2.83%。這和去年的“924行情”有關,多數權益基金的凈值有所增加,總規模也水漲船高。

其中,銀行渠道的權益基金保有規模為2.03萬億元,相比去年上半年的2.11萬億元出現縮水。從占比來看,銀行渠道的權益基金保有量占總數量的比例約為41.93%,相比去年上半年的44.79%下降了3.74%。這表明銀行渠道雖然仍是權益基金銷售的“大本營”,但在激烈的競爭中份額已經被券商、第三方渠道日漸蠶食。

此消彼長,56家券商渠道的權益基金保有規模合計為1.32萬億元,相比去年上半年的1.18萬億元增長顯著,占比也從去年上半年的24.92%增長到27.26%,這得益于一些新發基金采取“券商結算”模式,和券商進行深度綁定。

19家第三方代銷渠道的權益基金保有規模為1.5萬億元,占比約為30.92%,相比上半年相差不大。這反映了第三方代銷渠道的投資者仍以“長尾人群”為主,投資金額較少,投資群體較為穩定。

得ETF者,得天下。受益于去年下半年A500ETF及聯接基金的影響,100家代銷渠道中指數基金的保有規模飆升至1.7萬億元,券商成為最大贏家。56家券商渠道指數基金的保有規模達到了9827億元,占比為57.67%;第三方渠道的保有規模為5289億元,占比為31.04%;銀行渠道指數基金的保有規模僅為1923億元,占比為11.29%,這和ETF聯接基金的規模較小有關。

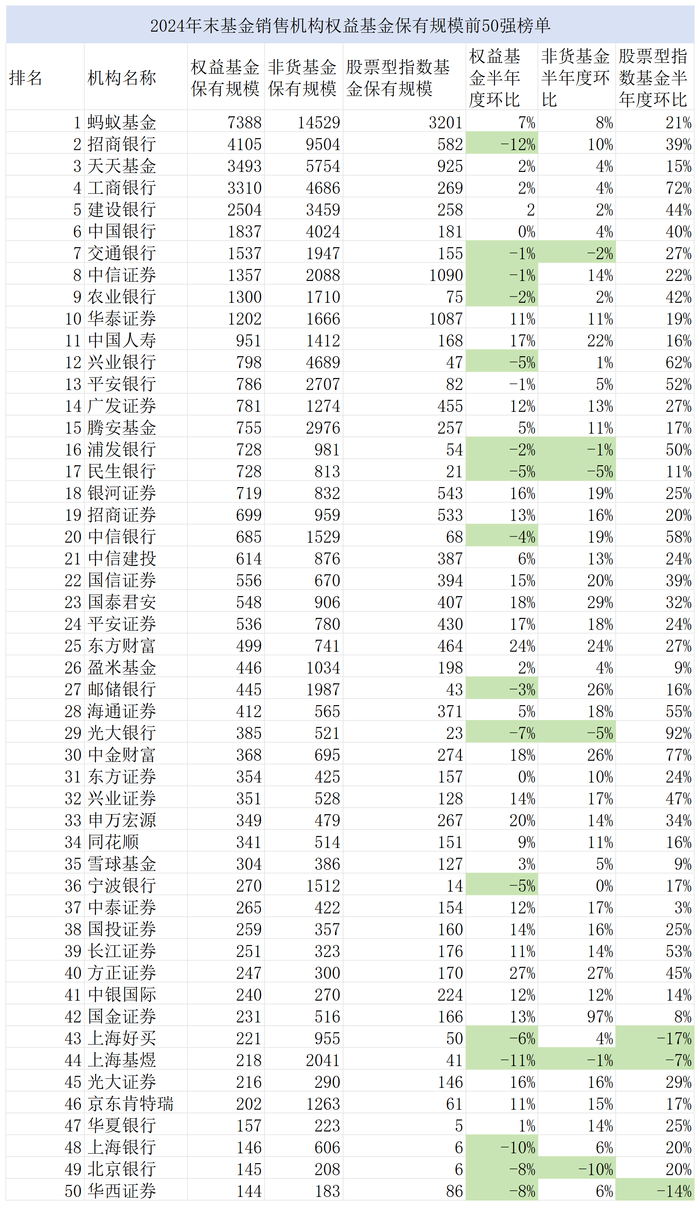

從非貨基金整體規模來看,截至去年末,前十名分別為螞蟻基金、招商銀行、天天基金、興業銀行、工商銀行、中國銀行、建設銀行、騰安基金、平安銀行和中信證券,前十名代銷渠道均迎來環比增長。其中,螞蟻基金環比增長8%,招商基金環比增長超10%,中信證券、華泰證券股的增幅分別為14%、11%。

具體到單個渠道的保有規模對比來看,權益基金方面,前十的頭部代銷機構依次為螞蟻基金、招商銀行、天天基金、工商銀行、建設銀行、中國銀行、交通銀行、中信證券、農業銀行和華泰證券。相比去年上半年數據,螞蟻規模環比增加近7%,招商銀行環比下降了12%,華泰證券增幅超11.2%,興業銀行則下降了4.7%。

為什么會出現非貨基金保有量上漲,但權益基金規模縮水的情況?有分析人士表示,這意味著該渠道的權益基金銷售較為疲軟,債券基金成為“沖規模”的主力。類似情況并不少見,以中信銀行為例,該渠道的非貨基金保有規模環比增加19%,但權益保有規模則環比減少4%。

指數投資的大潮下,相比依賴于基金經理及團隊的主動選股能力,“透明、低廉、方便”的指數基金正在成為投資者的首選。

雖然銀行渠道依舊是非貨基金代銷的主力軍,但面臨的困境已經愈發明顯。部分頭部銀行已經開始“自救”。去年7月18日,招行行長王良在“2024財富合作伙伴論壇”上宣布招行公募基金費率全面一折起,這個全面就是指全渠道、全品類、全買入費率。

今年2月份,中信銀行也宣布開啟基金費率“打折季”,有超3500只公募產品參與活動,多只基金產品申購手續費率1折優惠。對于喜歡中長期投資基金的投資者來說,購買申購費率打1折的A類份額,其性價比或要高于按日收取銷售服務費的C類份額。

除了費率打折之外,還有更深層次的問題亟待解決。“市場好的時候,基金產品才好賣;行情不好的時候,賣出去一款基金產品,很可能會損失一個客戶。”有一線銀行理財經理表示,一旦基金虧損,往往影響的是客戶對銀行的信任度,“雖然銀行代銷的產品并沒有賠償的責任,但客戶也會責怪銀行對產品的篩選和推薦有問題。”

界面新聞記者了解到,銀行支行一般都有代銷產品的任務,支行將任務攤派到網點,并對理財經理進行相應考核,指標掛鉤績效和獎金。由于任務是總體考核,一個人完不成,全支行、全網點都會受影響。為了完成銷售任務,一些員工不得不自己購買,在產品募集時買入,等待產品結束建倉期、開始運作時,便直接賣出。而這部分資金對于基金的運作卻是“百害無一利”,“一切只為了完成任務”。

在去年上半年度的業績發布會上,招商銀行人士表示,“費率打折不僅僅是為了給客戶省錢,同時也推動基金代銷業務從傳統的流量經營向著規模經營方向轉型,倒逼我們真正從客戶需求出發,從銷售型轉變為專家陪伴型,徹底扭轉‘重首發、輕持營’、‘重銷量、輕保有’的局面。”

“基金代銷的頹勢并非個別機構面臨的困惑,更是行業面臨的挑戰。現在業內已經形成共識,對于客戶的維護及拓展更應該強化服務和陪伴,建立圍繞客戶投前、投中、投后的一站式服務能力。”某公募評論人士表示。