文|無冕財經 郭俊宇

編輯|陳澗

3月2日,國務院辦公廳發布的《關于做好金融“五篇大文章”的指導意見》中指出,完善綠色金融體系,統籌對綠色發展和低碳轉型的支持,為確保國家能源安全、助力碳達峰碳中和形成有力支撐。

清華大學經濟管理學院的報告認為,“在邁向‘雙碳’目標的進程中,個體與政府都面臨著大量的不確定性與挑戰,而保險則在當中成為迎接挑戰與助力國家‘雙碳’戰略實現的關鍵所在”。

事實上,體量大、久期長的保險資金早就已經在行動,通過多種方式入局煤炭、火電等傳統項目的低碳轉型,推動傳統能源化工轉型升級,在保障國家能源安全、服務實體經濟中發揮著“壓艙石”的作用。

入局能源化工是必然選擇

30萬億保險資金,正在尋找更優質的投資機會。

當下,保險行業正面臨“資產荒”難題。

被保險業作為定價基準的部分債券收益率下行,傳統固收類資產收益持續下滑,利差損風險加大。其中壽險的利差損壓力更為明顯,隨著10年期國債收益率持續下行至1.8%附近,壽險產品預定利率與投資收益率倒掛風險加劇。

在低利率環境持續、優質固收資產供給不足的背景下,險資配置難度顯著上升,甚至不得不“長錢短配”,期限結構匹配狀差。保險行業依舊面臨在“低利率時期”如何拓寬投資標的、優化投資結構的“必答題”。

能源化工項目,成為破解上述難題的關鍵突破口。

能源化工項目投資規模動輒數十億乃至百億級,建設運營周期普遍跨越10至30年周期,能夠有效承接保險資金的長期屬性。

在能源化工轉型升級過程中,已有險資在積極行動。比如鼎和保險就通過投資綠色債券,重點支持工業脫硫脫硝除塵改造、煤炭清潔利用等傳統能源化工領域的低碳技術項目。2023年,鼎和保險綠色投資存量規模達22.4億元。

事實上,能源化工投資價值不俗。

在低利率環境下,能源化工項目收益率能維持在6%以上,顯著高于保險資金平均負債成本,形成可觀利差空間,可以說是優質資產。

此外,兩者的現金流結構也非常匹配。能源化工項目“前期投入大、后期回報穩定”,與保險業務“前期保費流入集中、后期保險業務支出分散”的特點高度互補。

更為重要的是,能源化工產業作為國家戰略性支柱產業,其發展關乎國家能源安全與“雙碳”目標實現。國家政策也鼓勵險資投向綠色產業,疊加保險機構自身ESG(環境、社會、治理)投資需求,能源化工領域的低碳項目成為險資配置的重要方向。

2024年3月,國壽投資公司作為受托人發起設立“國壽投資-陜煤神木煤化工債權投資計劃”。該計劃總規模13億元,募集資金用于向陜西煤業化工集團神木煤化工產業有限公司旗下神木富油能源科技有限公司50萬噸/年煤焦油全餾分加氫制環烷基油項目提供資金支持。

險企投資能源化工項目,既是響應國家戰略、服務實體經濟的號召,也是其自身資產配置優化的必然選擇。

“耐心資本”成變革核心力量

身為國民經濟支柱和能源安全基石產業,能源化工的綠色低碳轉型,是“雙碳”目標實現的關鍵。

而能源化工行業要減少碳排放,關鍵在于技術革新。這些年,該行業已經取得一些技術突破,比如石油化工高鹽廢水處理技術取得突破,堿性電解水制綠氫技術基本成熟,百萬噸級CCUS工業示范項目取得積極進展,一大批降碳、零碳、負碳技術開始工業應用,這為產業綠色低碳發展提供了強有力的技術支撐。

中國工程院院士,中國石化董事長、黨組書記馬永生表示,對中國石化乃至整個能源化工行業而言,加大科技創新力度、培育新質生產力是一道重大考題,也是一道必答題。

要做好這道必答題,關鍵是推動傳統產業改造升級。隨之而來的問題是,資金投入能否跟得上,而且是長期、大筆資金投入。

據相關部門測算,要實現“雙碳”目標,需要百萬億級別的綠色低碳投資。《中國的能源轉型》白皮書顯示,2023年中國能源轉型投資達6760億美元,是全球能源轉型投資最多的國家,在全球能源轉型投資總額占比近四成,但未來仍面臨著巨大資金缺口。

中國首個氣候變化雙年透明度報告(BTR)顯示,從2024年到2060年實現碳中和,中國需要資金的規模超過268萬億元。

金融支持的重要性不言而喻。

當前中國綠色融資高度依賴以銀行信貸為主的間接融資,綠色信貸占比達90%以上,目前我國綠色貸款余額已超30萬億元。以銀行信貸作為主要資金來源難以滿足低碳轉型過程中不同行業、不同階段多樣化的融資需求。

2025年《政府工作報告》也指出,引導更多民間資本參與重大基礎設施、社會民生等領域建設,讓民間資本有更大發展空間。

但要注意的是,并非所有的民間資本都適合投資該領域。綠色投資往往投資回收期較長,容易產生期限錯配風險,對投資方資金規模和投放期限有較高要求,需要的是耐心資本。

險資成為上乘之選。

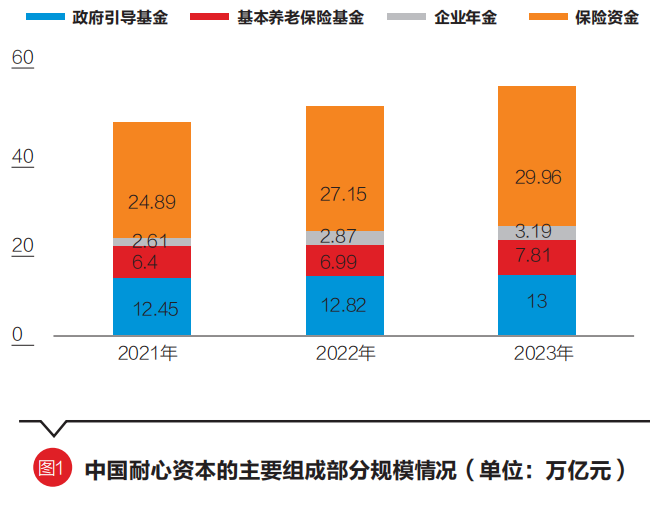

Wind數據顯示,截至2023年底,中國的耐心資本規模超過54萬億元,其中保險資金為29.96萬億元,占比超過一半。

險資成為中國耐心資本重要組成部分

與其他資金相比較,險資具有規模大、期限長、穩定性高的特點,與能源化工產業綠色轉型所需的長期資本天然契合。

國家金融監督管理總局披露的數據顯示,2024年末保險業資金運用余額為33.26萬億元,同比增長15.1%。目前,中國保險業平均負債久期為13.19年,重疾險和傳統險的保險期間較長,部分保單期限在15年以上,甚至達到20年以上。

值得一提的是,險資還有著一個其他資本不具備的優勢,那就是,保險機構擅長風險定價與管理,可為能源化工企業提供綠色保險產品(如碳捕捉保險、環境污染責任險)和氣候風險管理工具,降低轉型過程中的不確定性,形成“技術+資本+保險”的風險管理閉環。例如太平財險為某火電廠設計碳交易損失保險,通過市場化機制幫助企業管理碳排放風險,推動傳統火電行業低碳轉型。

可以預見的是,隨著ESG投資框架的完善與綠色金融衍生品的創新,保險資金有望進一步發揮長期資本優勢,成為能源產業變革的核心資本力量。

能源轉型投資價值凸顯

拋開支持國家戰略產業的宏大敘事,對資本而言,能源化工領域的投資價值,不容錯過。

權威數據顯示,2030年全球能源化工行業總產值預計突破12萬億元人民幣,中國在非化石能源裝機規模、綠氫產能等多項指標領跑全球,彰顯產業發展的強大動能。

作為國家經濟的“血液”,能源化工行業涵蓋石油化工、煤化工、新材料、儲能等多個領域,與制造業、基建、消費品行業深度綁定,需求穩定。即便在全球經濟周期波動下,能源化工仍具有較強的抗風險能力。

以煤化工為例,甲醇作為煤化工核心產品之一,2024年表觀消費量為10510萬噸,同比增長7%,主要需求在MTO,占比44%;受新能源汽車、包裝和建材行業推動,高端煤化工產品如烯烴、煤制乙二醇等需求也在崛起。

2024年前三季度,煤化工上市公司整體營收增長11.14%,凈利潤增長40%,行業整體盈利能力回升。中證800能源指數在過去四年漲幅居首,反映出資本市場對產業前景的強烈信心。

能源化工行業的長期增長邏輯,已清晰可見。

傳統能源企業正向綠色化、高端化轉型,如煤制氫、可降解塑料、新能源材料等,催生技術突破和投資機會。例如中石化新疆準東520億元煤制烯烴項目采用“水煤漿氣化+綠氫耦合”技術,配套10萬噸光伏制氫裝置,年減少原油進口約500萬噸,預計2025年達產后年產值超千億元,利潤空間可觀。

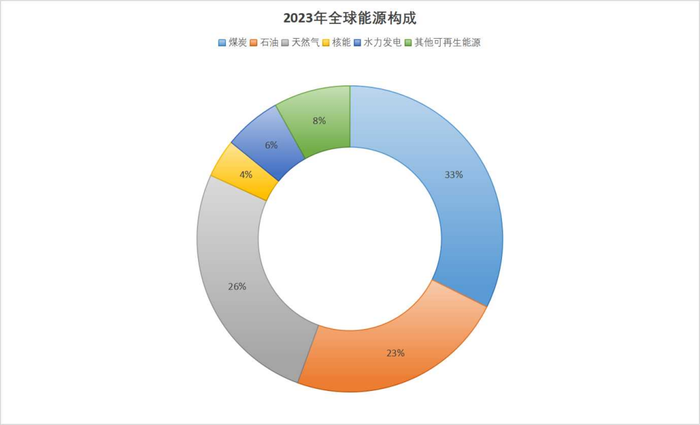

在“雙碳”目標推動下,全球能源體系重構進入加速期。根據權威估計,全球傳統能源領域的市場規模約為1萬億美元,煤炭、石油和天然氣等化石能源在全球能源結構中仍占主導地位,《世界能源統計年鑒》數據顯示,2023年全球一次能源消耗中,煤炭、石油和天然氣等化石能源仍然占據高達81%的份額。

世界能源消耗仍以傳統能源為主,這一領域的轉型升級蘊含巨大投資機會。

資本早就聞風而動。

近兩年,能源化工行業迎來投資熱潮:2023年年中,總投資278億元的中國石化洛陽百萬噸乙烯項目暨綠色石化先進材料產業基地開工;2023年11月,總投資逾300億元的中國石化茂名石化煉油轉型升級及乙烯提質改造項目開工;去年3月,總投資約231.7億元的蘭州石化轉型升級乙烯改造項目按下加速鍵。

這些動輒數百億的能源化工項目接連落地,折射出企業對能源化工行業前景的堅定信念。總體來看,能源化工行業正在迎來新一輪產業升級和投資機遇,大規模項目落地將帶動整個產業鏈的優化,助推行業向高端化、綠色化、智能化方向發展,為未來創造更廣闊的投資前景。

保險資金應深度布局能源化工領域,既服務國家能源安全,也助力“雙碳”目標落地。通過精準投資萬億級綠色能源市場,保險資金不僅推動傳統能源向高端化、低碳化升級,還能優化自身資產配置,提升長期收益,化解利差損風險。

在這個過程中,能源化工產業與保險資金形成良性互動,彼此賦能,共同促進產業轉型與金融穩定。