文 | 創業最前線 吳曉薇

編輯 | 蛋總

華彬集團和泰國天絲自2016年打響的“紅牛”商標大戰,近日戰火再次升級。

正所謂“鷸蚌相爭,漁人得利”,紅牛近十年來的商標糾紛讓東鵬特飲、樂虎、魔爪等飲料品牌見縫插針、趁勢崛起,更讓東鵬飲料憑借大單品東鵬特飲登陸上交所,成為中國功能飲料A股第一股。

商標官司遲遲不見落幕,華彬集團針對年輕一代打造的功能飲料品牌戰馬暫時難成為“第二增長曲線”。

更要緊的是,東鵬特飲營收與中國紅牛進一步縮小,近期東鵬飲料又擬赴港交所上市,華彬集團面臨的內憂外患或將更嚴峻。

01 戰火升級

長達近十年的中泰紅牛拉鋸戰,非但沒有偃旗息鼓之勢,反而在最近戰火升級。

2月的最后一天,泰國天絲在其微信公眾號上發表關于50年《協議書》的聲明。

圖 / 天絲集團官方微信公眾號

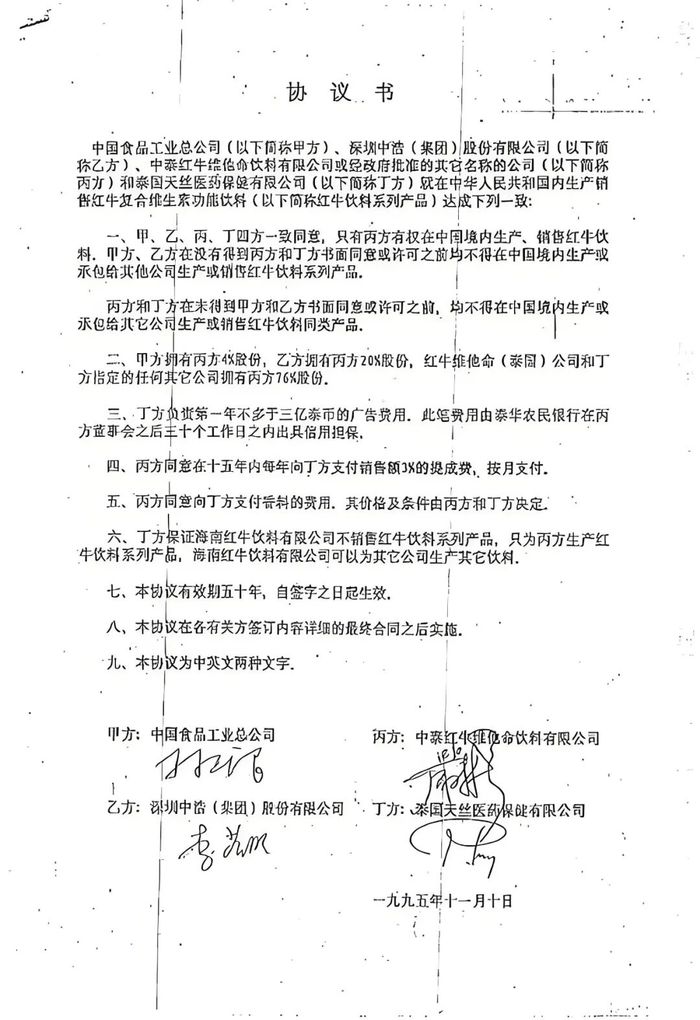

萬余字的聲明中,泰國天絲貼出了“50年協議”復印件,稱這是一份由四方簽署、共九條內容的協議書,但是四方中的一家——中泰紅牛維他命飲料有限公司自始未設立。“協議書”均未加蓋企業公章。

泰國天絲認為,華彬集團及其管理團隊為了長期攫取非法利益,非法控制紅牛維他命飲料有限公司并一手炮制了所謂的“50年協議”之爭,無視最高院生效判決,一再利用所謂“50年協議”大做文章,并將協議條款分拆起訴故意浪費司法資源,同時誤導宣傳,多次對外聲稱有所謂的“50年”獨家經營權,混淆視聽、擾亂司法審判秩序。

“50年協議”是近十年來中泰雙方爭執的焦點。

從2016年開始,泰國天絲紅牛與華彬集團針對紅牛商標權歸屬、商標使用期限、合資公司經營期限等事項進行了高達60多起法律訴訟。

2018年,華彬集團首次提出了一份“50年協議”,主張合資公司的經營期限和商標使用權應以50年為有效期,并提請法院支持其主張。

中國紅牛在2025年2月8日的聲明中對于“50年協議”中表示,深圳中院裁定書已經明確認定了“50年協議書”簽約事實,即已認定了其真實性。

在案件處理上,深圳中院以一審法院程序上應該中止審理而未中止為“理由”將判決生效的結果暫時擱置,且并未提及一審法院判決存在任何實體錯誤。

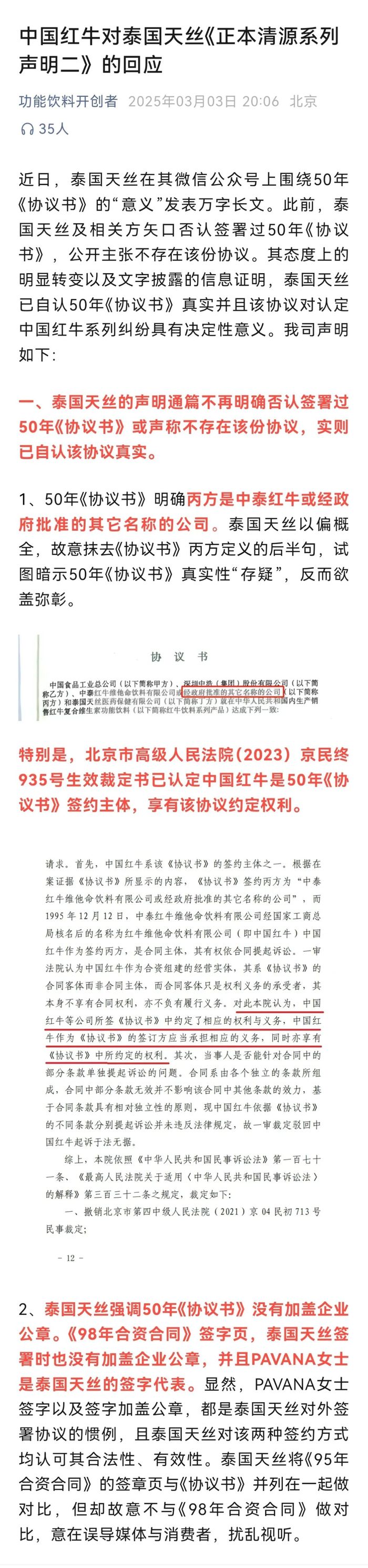

3月3日,針對泰國天絲的最新聲明,中國紅牛進一步提到,泰國天絲的聲明通篇不再明確否認簽署過“50年協議書”或聲稱不存在該份協議,實則已自認該協議真實。

圖 / 功能飲料開創者官方微信公眾號

而針對泰國天絲提出的“50年協議書”沒有加蓋企業公章一事,中國紅牛表示,《98年合資合同》簽字頁,泰國天絲簽署時也沒有加蓋企業公章。并且,PAVANA是泰國天絲的簽字代表。并表示,“50年協議書”原件經司法鑒定機構鑒定簽字真實。

“紅牛商標使用權的最好辦法是泰國天絲認可這個協議,并進行相關法律手續補充。依靠雙方舍棄自身的一些既得利益,獲得市場復興的機會。但在巨大的利益糾葛面前,兩家的裂痕很難彌合。”品牌營銷專家路勝貞對創業最前線表示。

他進一步提到,紅牛商標的不確定性一方面影響華彬集團對產品品牌和經銷渠道的投入,另一方面也影響到經銷商對品牌繼續經營的信心和經營投入。這就不可避免地造成了營銷上的短視行為,注重當下收益,忽視產品的研發和長期投入。

知名戰略定位專家、福建華策品牌定位咨詢創始人詹軍豪對創業最前線提到,渠道商和經銷商承受了巨大壓力,部分經銷商選擇離開,華彬集團不得不投入更多資源來穩定其銷售網絡。

“持續的法律糾紛和市場競爭增加了華彬的經營成本,迫使公司尋求新的增長點以緩解財務壓力。”詹軍豪補充道。

不過,在廣東省食品安全保障促進會副會長朱丹蓬看來,從華彬集團2024年整體業績看,兩方的拉鋸戰影響對于華彬集團來說越來越小。

02 戰馬暫時難當大任

在中泰雙方就“紅牛”商標纏斗不休之時,市面上已有4款紅牛產品在售。

4款紅牛之中,除了華彬集團旗下的中國紅牛外,其余分別是天絲集團的泰國紅牛維生素風味飲料、天絲集團授權國內生產的紅牛安奈吉飲料(2022年更名為紅牛維生素牛磺酸飲料),以及百威中國代理的奧地利紅牛。

圖 / 天貓超市

這其中,泰國天絲授權的紅牛安奈吉采用南北分銷的策略。

一方面由泰國天絲的另一家合作伙伴廣州曜能量飲料有限公司操盤;

另一方面,廣州曜能量找到養元飲品,通過孫公司鷹潭智慧健飲品有限公司由曜尊飲料(上海)有限公司授權,獲得紅牛安奈吉飲料系列產品的經銷商資質,在長江以北地區全渠道獨家經銷紅牛安奈吉飲料。

奧地利紅牛也與泰國許家也有著千絲萬縷的關系。

1980年代,奧地利商人特里奇·馬特西茨在泰國曼谷出差,看到當地人都在喝一種名為紅牛的飲料,受到啟發,也萌生了把紅牛推向亞洲以外市場的想法。

之后,他找到天絲集團的創始人許書標,雙方共同成立了RedBullGmbH,1987年推出了奧地利紅牛產品。

2014年,奧地利紅牛以進口產品身份進入中國市場。2019年,奧地利紅牛在中國市場增長率達82%,并簽約滑雪運動員谷愛凌。

由此可見,4款紅牛中,3款與泰方關系匪淺,在中國市場中或將對華彬集團的中國紅牛形成圍剿。此外,泰國天絲對于國內市場的野心愈發明顯。

2023年12月,天絲集團在四川內江的生產基地正式投產,總投資額超20億元,設計年產能達14.4億罐。

天絲集團在廣西東盟經濟開發區的生產基地也在建設中,總投資約13億元,近5年來,天絲集團在華投資額累計已達43.6億元。

面對泰國天絲的步步緊逼,華彬集團推出了自主創新品牌戰馬。

2017年,戰馬能量型維生素飲料正式面世,在主打年輕化、個性化,定位15-29歲為主的年輕消費者的同時堅持國牌力量,營銷方面多以大型電競活動贊助和體育營銷為主。

圖 / 天貓超市

據無錫惠山經濟技術開發區管理委員會于2024年12月末發布的消息,2024年華彬華東總部和戰馬中國合計銷售額突破60億元。華彬集團公布的2020年上半年銷售數據顯示,戰馬能量型維生素飲料完成銷售額7.16億元。

“戰馬應該算是功能飲料的第三品牌,整體的發展雖然慢,但還是要進一步觀察。”朱丹蓬說。

馬上贏數據顯示,2024年三季度,東鵬特飲在能量飲料中的市場份額占比為36.94%,排名第一;排名第二的是華彬旗下的中國紅牛,市場份額為33.43%;天絲紅牛則以16.55%的市場份額排名第三;而戰馬以0.65%的市場份額排名第八。

此前的2022年一季度,中國紅牛以49.99%的市場份額排名第一。在2022年一季度到2024年三季度期間,中國紅牛一直在與東鵬特飲交替坐上市場份額第一的位置。

而同期,戰馬的市場份額都在1%左右,排名始終在第七或第八名。可見作為功能飲料的新銳,戰馬暫未能成為中國紅牛的“第二增長曲線”。

詹軍豪表示,盡管華彬集團在推廣戰馬方面做出了努力,但該品牌在市場份額和品牌影響力方面仍有待提升,難以單獨承擔起推動集團業績增長的重任。

“戰馬需要在品牌差異化定位、產品創新、市場營銷策略及渠道拓展上持續加強,才有可能在未來發展成為華彬集團的新動力。”詹軍豪說。

路勝貞認為,戰馬剛上市的時期,作為儲備型產品,主要依靠渠道優勢、經銷商壓貨和價格戰來獲得了較大的市場規模,但是長期與泰國天絲的糾纏,一方面讓華彬對紅牛商標持有較大的想象,一方面讓華彬對功能飲料的精力處于分和游移當中。

“產品不能創新,價格戰不能打,品牌投入瞻前顧后。這不但導致紅牛無法獲得增長,而且也導致戰馬的升級、差異化不足。所以,戰馬沒有成為華彬的第二增長曲線。”路勝貞說。

而除了戰馬之外,華彬集團先后收購美國最大椰子水銷售商Vita Coco25%股份、引進兒童飲料果倍爽、控股高端水VOSS等。但在2024年,華彬放棄了對Vita Coco的“操盤”,同年VOSS實現銷售額3.48億元,同比增長43.6%。

而與中國紅牛相比——其在2014年的年銷售額就突破了200億元大關,無論是戰馬還是VOSS都難望其項背。

03 功能飲料市場格局生變

根據華彬集團披露的最新數據,2024年該集團整體實現銷售額219.8億元,同比增長1.01%;實現稅前利潤46億元,與去年持平,達成年初預算目標的119%。

其中,中國紅牛實現銷售額210.9億元,同比增長1.3%;稅前利潤48.3億元,與上一年同期基本持平。

表面上,中國紅牛的銷售額仍是國內功能飲料市場的頭把交椅,但東鵬飲料的攪局為華彬集團帶來了危機。

2009年,東鵬飲料推出瓶裝“東鵬特飲”,2013年簽約謝霆鋒,開始布局全國市場。目前,東鵬飲料形成了廣東、安徽、廣西等輻射全國主要地區的生產基地,銷售網絡覆蓋近120萬家終端門店。2021年5月,東鵬飲料登陸上交所,成為中國功能飲料A股第一股。

通過設立分銷網絡、開展“一元樂享”等活動,東鵬特飲銷量的快速增長,并將產品帶到了三四線城市甚至農村地區,進一步擴大了市場份額。

“華彬集團面臨市場份額的顯著下滑,由于商標糾紛,其產品在某些銷售渠道被下架,導致銷售業績受損。此外,長期的法律斗爭和輿論紛爭嚴重損害了華彬紅牛的品牌形象,消費者的信任度下降,進而影響了其市場競爭力。”詹軍豪對創業最前線說。

2023年,尼爾森發布的數據顯示,東鵬特飲在中國能量飲料市場中銷售量占比由2022年末的36.70%提升至43.02%,排名保持第一;銷售額占比由2022年末的26.62%提升至30.94%,排名第二。

東鵬飲料近期披露的2024年年中提到,2024年東鵬特飲在我國能量飲料市場銷售量占比由2023年的43.0%提升至47.9%,連續四年成為我國銷售量最高的能量飲料;全國市場銷售額份額占比從30.9%上升至34.9%。

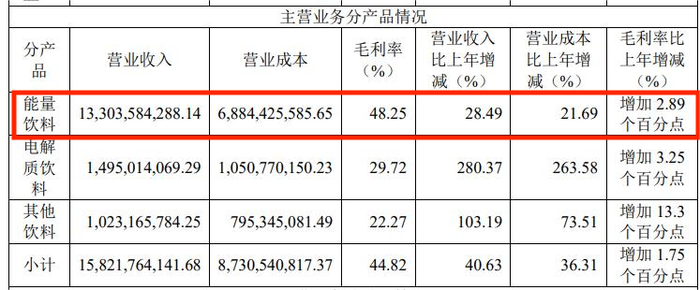

這也為東鵬特飲帶來了133.04億元的營業收入,同比增長28.49%,增速明顯快于中國紅牛。

圖 / 東鵬飲料2024年年報,單位:元

不足80億元的差距,讓東鵬特飲反超的可能性加大。國泰君安研報稱,預計到2026年,東鵬特飲收入體量有望超過200億,成為自可口可樂、紅牛及農夫山泉之后的第四大200億級單品。

“東鵬飲料帶給紅牛最大的威脅一個是現在,一個是未來。”路勝貞說,東鵬特飲在價格上對紅牛的消費者直接進行了降維。這導致紅牛的市場陷于增長無力,利潤空間直線下滑。

“依靠規模競爭獲得優勢的東鵬很可能在未來進行產品升級,這將對紅牛獨霸多年的高端市場造成很大打擊。”路勝貞說。

朱丹蓬則認為,東鵬特飲和紅牛并不是直接的競爭對手,由于價格差異,消費群體區別明顯。“他們是相得益彰,相互補充的關系。”

而功能飲料市場也已經生變。

據英敏特數據,2022年,國內能量飲料零售額規模達813億元,并以5.5%的年均復合增長率增長,預計2027年整體零售規模將達1061億元。

在這個預期千億的市場中,除了4款紅牛飲料和東鵬外,還有樂虎、魔爪等競爭者見縫插針。

而在路勝貞看來,紅牛為代表的維生素飲料基本都是進行功能上的簡單疊加。產品之間的差異性并不容易被消費者覺察,有時還會混淆。

“東鵬和樂虎不約而同地采取了價格戰的策略,并且在成分上突出人參成分。依靠這種粗暴但符合中國功能飲料基礎消費者的特性,搶走大半市場。”路勝貞說。

就在3月7日,東鵬飲料公告,計劃赴港二次上市,試圖獲得更多資本支持,深入推進公司全球化戰略。在東鵬特飲的國際化版圖中,東南亞市場是重要一站,而東南亞正是紅牛的“老家”。

可以預見的是,未來功能性飲料市場的戰局會更加緊張,而長期纏斗的華彬集團和泰國天絲將如何應對?創業最前線將持續關注。