界面新聞記者 | 田鶴琪

氫能行業迎來一項重大資產重組,導致“氫能第一股”將易主。

3月12日,中國旭陽集團有限公司(01907.HK,下稱旭陽集團)和億華通(688339.SH)雙雙發布公告,雙方簽署了框架協議,旭陽集團擬以定州旭陽氫能(下稱旭陽氫能)的全部股權換取億華通A股股份,折合對價18.53元/股。同時,旭陽集團擬出資不超過5.5億元認購億華通A股股份,亦按上述價格對價。

交易完成后,億華通的控股股東將變更為旭陽集團,實際控制人將變更為旭陽集團的實控人;旭陽氫能則成為億華通的全資子公司。

據天眼查顯示,當前億華通實際控制人為該公司董事長張國強,持股比例為15.73%。

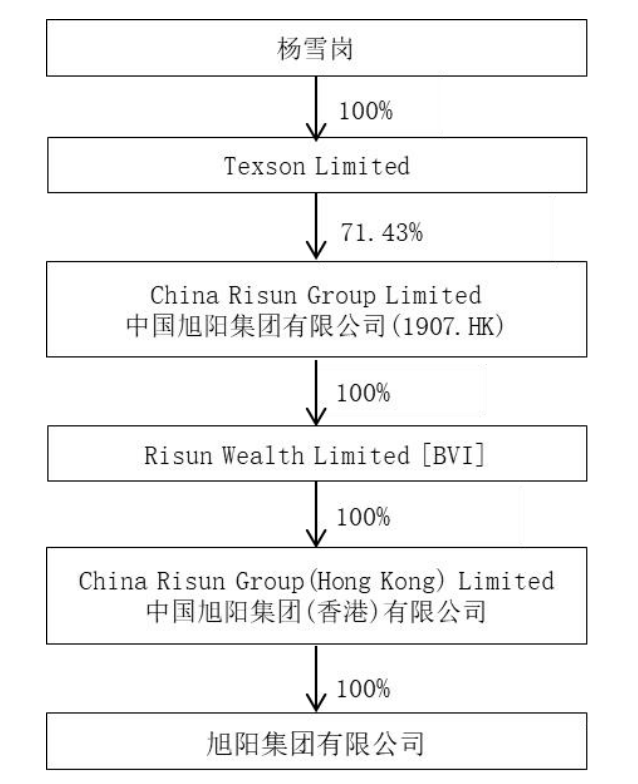

本次交易標的旭陽氫能為旭陽集團旗下子公司,旭陽集團的控股股東為中國旭陽集團(香港)有限公司,實際控制人為楊雪崗。

2月26日,億華通曾發布公告,正在籌劃以發行股份的方式購買旭陽氫能的100%股權及資產并同時募集配套資金,因此自2月27日開市起開始停牌。

此次停牌前一個交易日,億華通A股股價報收24.23元。由此計算,此次億華通與旭陽集團的交易定價,折價了23.52%。

3月13日,億華通復牌,當日股價報收26.2元,上漲8.13%。

億華通成立于2012年,2020年在上海證券交易所科創板正式上市,被稱為國內“氫能第一股”。2023年,億華通在港交所主板上市,也由此成為國內“氫能A+H第一股”。

該公司業務主要為燃料電池系統研發及生產,該產品主要應用于客車、物流車及重卡等商用車型。根據勢銀(TrendBank)統計數據,2024年中國燃料電池裝機量為807.42 MW。其中,億華通裝機量位居第一,占比20.8%。

“當前燃料電池企業普遍面臨資金短缺的困境,尋求有力的合作伙伴成為生存與發展的關鍵。”3月13日,針對億華通進行此次資產交易的原因,上海有色金屬網氫能分析師史鑫對界面新聞分析稱。

“對于億華通來說,當前的燃眉之急還是先解決業績虧損的問題。”史鑫認為。

雖然身為氫燃料電池龍頭,億華通的業績并不樂觀,過去五年均為虧損,總計虧損超9.64億元。2020-2023年,該公司分別凈虧損0.23億元、1.62億元、1.66億元和2.43億元。2024年,預計凈虧損3.7億-5.2億元,虧損幅度擴大。

億華通曾對此表示,燃料電池行業尚處于商業化的初期階段,市場的產銷規模總體偏小,疊加2024年國內燃料電池汽車產銷量呈現同比下滑的態勢,使得報告期內公司的營業收入較上年同期減少,且報告期內對應收款項計提的信用減值損失金額同比增加。

億華通擬易主旭陽集團,一方面是看中對方的實力,另一方面也是雙方在產業鏈上存在互補關系。

旭陽集團于1995年創立,2019年3月在港交所主板上市,以化工和焦炭為兩大支柱產業,同時布局氫能產業及運營管理服務業務,并已成為京津冀地區規模較大的高純氫供應商。該公司在2024年《財富》中國500強排行榜中排名第339位,總資產規模538.36億元。

史鑫表示,從資源整合的角度看,旭陽集團在氫氣生產領域具有優勢,這與億華通能夠形成良好互補。兩者整合后,未來在制氫端及燃料電池端都有望增強競爭力。

此次納入麾下的旭陽氫能,與億華通屬于氫能源產業鏈上下游關系。其主營業務為高純氫和合成氨的生產、銷售,綜合能源站運營以及綠氫制備、液氫儲運系統的研發及產業化應用。

億華通也表示,重組將帶動其產業發展“延鏈補鏈”,向產業鏈上游延伸,切入“制-儲-運-加-研-用”產業端,預計旭陽氫能可為其提供具有成本優勢的大規模氫氣供應。

億華通稱,這一方面有望通過降低氫氣價格、擴大用氫規模而從氫能產業上游降低氫燃料電池車的運營成本;另一方面,旭陽氫能的液氫儲運技術即將落地,可有效擴大氫燃料電池車的運輸半徑,疊加現有的綜合能源站布局和管道輸運的建設規劃,將促進公司產品的終端市場開拓,提升產品市場份額。

值得注意的是,旭陽氫能雖為盈利狀態,但去年凈利一度同比下滑61%。2023-2024年,該公司凈利分別為5903萬元、2314萬元。

當前,氫氣的儲運問題是行業面臨的一大難題。液氫儲運則是實現降本的路徑之一。

史鑫指出,當前生產液氫的成本約為30-35元/千克,采用槽車運輸壓縮后的液氫,在量大且運輸距離遠的場景下,成本約為15元/500公里,理論上比氣態運輸便宜。

但她同時指出,旭陽氫能在液氫應用方面的實際成效仍有待觀察。在液氫領域,法國液化空氣集團、林德集團以及中科富海等企業均已在國內展開布局,但目前氫氣運輸成本仍未實現大幅下降。

近年來,億華通一直在向上中游領域發力。

上游制氫方面,該公司通過成立氫能科技公司,重點布局可再生能源與電解水制氫高效耦合技術,打造綠氫綜合利用技術;啟動了張家口、新疆等風光氫儲綜合一體化項目,通過可再生能源離網制氫,以期降低綠氫生產成本。

去年5月,該公司曾在投資者互動平臺上回應稱,其電解槽技術目前仍處于初步試驗階段,尚未實現批量交付。電解槽是電解水制氫的重要設備。

今年2月中旬,該公司表示已取得部分PEM電解槽相關的專利技術。其認為,PEM電解制氫系統具有啟停時間短、變載速率快,適配可再生風光能源的波動性、間歇性,具有良好的發展前景。

在中游儲運與加氫方面,億華通已與北京市燃氣集團等企業合作,打造京津冀地區的能源保障體系,涉及氫儲運、加氫站建設等環節。

在史鑫看來,上述交易完成后,旭陽集團很可能會繼續推動億華通往PEM制氫設備方向發展。

她解釋稱,旭陽氫能目前擁有國內最大的工業氫產能,氫氣純度高,但其業務主要集中在工業氫領域。在能源轉型趨勢下,未來綠氫市場會更多增長潛力,但旭陽集團缺乏電解水制氫設備技術。

億華通則在燃料電池領域有技術積累,其技術路線主要是傳統的膜電極發電,與PEM電解水制氫技術在本質上并無太大差異,易于轉型。

“目前PEM制氫系統成本仍較高。在國家政策導向,PEM開始走降本路線。旭陽集團具備資金能力,其自身化工業務也有消納氫氣的需求,預計會為億華通在PEM制氫系統的研發和應用上提供支持。”史鑫稱。

此次發布的預案顯示,上述交易涉及的高純氫生產、合成氨生產等部分資產,尚在旭陽集團旗下相關企業,需要進一步整合進入旭陽氫能。

擬注入旭陽氫能的資產主要包括年產10萬噸合成氨生產線,6500標方/小時高純氫生產線,5000標方/小時高純氫在建產線,5噸/天液氫在建產線以及上述產線的配套設施等。