文 | 獨角金融 劉銀平

編輯 | 付影

作為老牌公募基金管理公司,大成基金在權益投資方面可圈可點,近幾年整體投資收益遠超同類產品。然而,2024年四季度A股強勢反彈以來,大成基金并沒有借助東風進一步飛高,相反,多只產品業績表現不佳,規模下降。

大成新銳產業混合A(090018),是明星基金經理韓創管理的產品,曾經創造過收益及規模增長“神話”,兩年內凈值及規模增長幅度均超過200%,規模迅速攀升至百億元以上。然而好景不長,2022年以來該產品陷入低迷期,連續三年跑輸業績基準,規模驟降80.5億元,單2024年四季度規模降幅就達31.42%。曾經風光無限的基金到底出了什么問題?

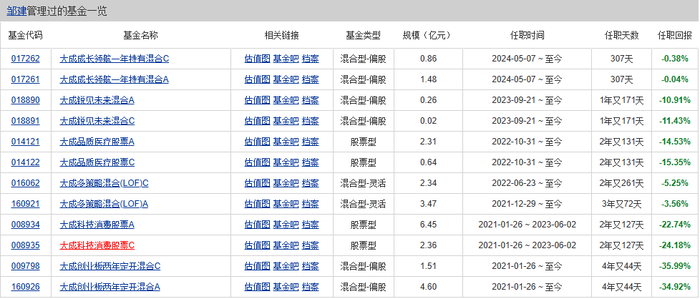

另一名基金經理鄒建的業績壓力更大,旗下所有基金產品任職回報全為負值,有4只基金涉嫌互相“抄作業”,前十持倉股高度一致,其中有2只完全一致。

01 “百億”基金連續三年跑輸業績基準,規模下降超6成

大成新銳產業混合A(090018),是大成基金主動權益類產品的標桿,2019年1月10日,基金經理韓創接手之時產品累計凈值僅1.867元,2021年9月13日,該基金達到歷史累計凈值最高點7.292,兩年多內凈值增幅達到290.57%。

凈值大漲的同時,產品規模增長更是驚人,2019年初韓創接手該基金時凈資產不到5000萬元,2020年三季度開始產品規模急速攀升,并于2021年三季度末達到歷史最高峰130.97億元,兩年內規模增長255.8%。

然而,“百億”基金的風光只維持了一年。

2021年四季度以來,大成新銳產業混合A進入了長達三年的低迷期。2024年2月5日累計凈值跌至階段性谷底4.71,2年4個多月內,相較最高峰下跌了64.59%。2022-2024年連續三年跑輸業績基準。(業績比較基準=80%×滬深300指數收益率+20%×中證綜合債券指數收益率)

來源:大成基金官網

經過兩年多的震蕩下跌之后,A股于2024年9月中下旬迎來強勢反彈行情,2024年四季度上證指數上漲0.46%,而同時期大成新銳產業混合A凈值跌幅近10%。

近2年、近3年產品收益率分別為-4%、-6.5%。近半年來,該基金的表現更是不盡人意,盡管錄得19.3%階段漲幅,但是明顯低于28.46%的同類水平,且跑輸滬深300指數23.71%的漲幅,在4438只同類產品中排在第3030位。

來源:天天基金網

截至2024年12月末,大成新銳產業混合A凈資產為50.47億元,較2021年9月末的峰值下降80.5億元,降幅61.46%。

來源:天天基金網

曾經輝煌無比的“百億”基金,究竟出了什么問題導致業績、規模大幅下滑?

大成新銳產業混合A的基金經理是韓創,是大成基金的明星基金經理。該公司百億權益基金經理共有3位,分別是韓創、徐彥、劉旭,被稱為大成基金的“三劍客”。

然而相對于“三劍客”中的另外兩個,近年來韓創的投資業績并不穩定,投資能力也受到投資者質疑。徐彥、劉旭在管基金在其管理期間全部盈利,而韓創管理的15只偏股基金中,在其管理期間已經有4只為負收益。

大成新銳產業混合A是其歷史投資回報最佳的基金,6年多期間的任職回報為303.59%,然而這被市場視為其吃到了周期行業爆發的紅利。

大成新銳產業混合A在2020年和2021年前三季度業績表現最為突出,2020年重倉新洋豐(000902.SZ)、明泰鋁業(601677.SH)、紫金礦業(601899.SH)、寶武鎂業(002182.SZ)等有色金屬和基礎化工行業股票,這兩個行業在2020年正處于爆發期,尤其是新洋豐在2020年股價漲幅達到116.27%。

隨著行業周期紅利逐漸消失,這只基金開始走下坡路。隨后基金持倉也進行了一番調整,但重倉股依然集中于有色金屬、基礎化工行業,投資者對韓創的質疑聲越來越大,認為其長期不調倉導致產品業績持續低迷。

除了韓創,大成基金另一位基金經理鄒建的業績壓力更大。2016年7月,鄒建加入大成基金,先后擔任研究部研究院、基金經理助理、基金經理。2021年1月以來已有4年多投資生涯,然而目前在管的12只基金產品(6只產品不同份額)回報全部為負值,在同類產品排名中大部分都在后10%。

來源:天天基金網,數據截至2025年3月10日

產品業績不佳,一方面與市場與行業表現有關,另一方面也反映出基金經理的投資能力欠佳。

鄒建管理的4只醫藥基金存在互相“抄作業”嫌疑,大成成長領航一年持有混合A(017261)、大成銳見未來混合A(018890)、大成多策略混合(LOF)A(160921)、大成品質醫療股票A(014121)前十持倉高度一致,截至2024年四季度末,前兩只基金前10只持倉股票完全一致(排名略有差異),第三只基金與前兩只相比,有9只股票相同。

持有高度同質化股票會將不同基金的命運綁在一起,放大了市場波動,一旦“踩點”不準,可能導致多只基金同時面臨凈值下跌、規模縮水的局面。

02 權益投資不進反退,與3位明星基金經理深度捆綁

大成基金成立于1999年,注冊資本2億元,是中國首批“老十家”基金公司之一,總部位于廣東深圳。股東有三家,分別為中泰信托(持股50%)、光大證券(持股25%)、銀河投資(25%),股權關系較為穩定,近5年股東結構未發生重大變動。

成立后的十余年內,大成基金的資產排名一直位于公募基金前10名,然而近年來一直在30名上下徘徊。截至2024年末,大成基金資產總規模近6000億元,管理公募資產規模合計3590.46億元,在202家公募基金中排名27位。在“老十家”公募名單中,除了大成基金和長盛基金,其他8家公募公司管理規模相對穩定,均在行業前15名。

2011年“重慶啤酒(600132.SH)”事件成為其掉隊的分水嶺。2011年12月7日,重慶啤酒“黑天鵝”事件爆發,因宣布疫苗研發失敗,股價連續9個一字跌停,隨后又持續大跌,從每股80元以上一路跌至21元左右。

大成基金由于重倉重慶啤酒,在這輪暴跌中損失慘重。在此次事件爆發之前的2011年三季度末,大成基金在重慶啤酒的前十大流通股中占據5席,旗下有9只基金重倉重慶啤酒,合計持有4495.16萬股,賬上浮虧一度超過22億元。

此后,大成基金又經歷了多輪人事震蕩,股票投資部、研究部等七大部門總監全部換血,周建春、楊建勛等多位基金經理老將先后離任,產品業績進入低迷期,管理規模也大幅縮水。2011年末大成基金全部產品規模為994.36億元,2012年下降25.25%至743.14億元,一直到2014年都未能達到2011年的水平。

2015年,憑借著貨幣基金爆發,大成基金產品總規模突破1000億元,隨后幾年貨基一度撐起半壁江山,隨著國內市場利率持續下行及權益市場的蓬勃發展,近幾年大成基金的貨幣基金規模增長緩慢。

總體來看,大成基金一直以“權益投資”作為招牌,過去幾年多只主動權益投資產品業績突出,在行業中處于領先水平。

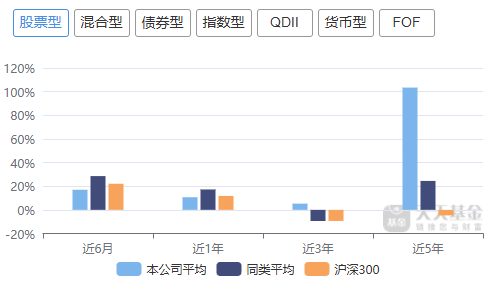

根據天天基金網數據,近5年大成基金股票型基金平均收益率達到103.36%,遠高于同類平均24.45%的收益率,截至2024年末,大成基金共有16只股票型基金,基金規模為160.59億元,同類排名為11/106。

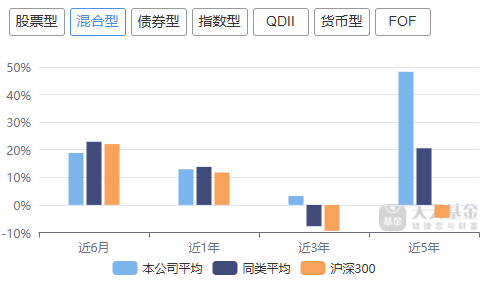

近5年混合型基金平均收益率為48.22%,也要高于同類平均20.53%的收益率,截至2024年末,168只混合型基金總規模為625.9億元,同類排名為17/172。

然而,近一年大成基金權益類產品業績退步,盡管取得10.65%的收益率,但相較同類平均17.22%的收益率有較大差距,尤其近半年的收益差距則進一步拉大。

來源:天天基金網

混合型基金收益在近六個月也跑輸了同類平均及滬深300。與此同時,2024年四季度股票型、混合型基金都出現了不同程度的規模收縮。

值得注意的是,2024年前三季度A股震蕩期,大成基金的股票型、混合型基金規模均增長,尤其是股票型基金規模增長幅度較大,但四季度股市強勢回暖,股票型、混合型基金規模不升反降。

來源:天天基金網

大成基金的優勢項目為主動權益類基金,但此類基金占比并不高,截至2024年末占比不超過20%。盡管過去幾年權益類基金取得了不俗業績,但是對公司總體規模貢獻并不是很大。

此外,大成基金三位“百億”權益基金經理劉旭、徐彥、韓創2024年末管理基金資產總規模分別為205.65億元、153.82億元、139.87億元,總共499.34億元。

而2024年末大成基金普通股票型、混合型基金規模分別為160.59億元、625.9億元,合計786.49億元。三位明星基金經理管理的股票及混合型基金規模占比超過6成。

知名經濟學家宋清輝認為,明星基金經理自帶流量,具有一定“吸金”效應,然而過度依賴明星基金經理也埋下諸多風險隱患。一方面,明星基金經理過去的輝煌業績并不代表未來能夠持續,一旦明星基金經理業績不佳,前期積累的品牌效應可能迅速反噬,引發投資者質疑和信任危機;另一方面,一旦明星基金經理離職、跳槽,可能導致產品投資風格變化,業績出現較大波動,進而對基金公司造成沖擊。

過度依賴明星基金經理,權益產品“掉鏈子”,大成基金如何憑借優勢項目重振旗鼓?又能否縮小與其他“老十家”公募之間的差距?評論區聊聊吧。