文|酒管財經

“我國華南地區存量酒店品牌數據前五分別為:城市便捷、維也納、OYO、麗楓、維也納國際;華南地區2023-2024年新開酒店品牌排名前五分別為全季、漢庭、城市便捷、亞朵、麗楓。”

中金公司在最新發布的研報中詳細披露了錦江、華住、首旅、東呈、亞朵、尚美數智等6大酒店集團在華南地區的布局情況。

在結合存量酒店在營年限以及新開數據之后,其得出了“新進入者開疆拓土,傳統領先者需嚴守陣地”和“酒店產品煥新或帶來品牌格局新機遇”的結論。

《酒管財經》注意到,競爭向來激烈的華南地區,格局變化正在改變著行業內傳統認知。而在一波波拓新和存量改造后,酒店集團在華南的市占率也在出現變化。

有人高歌猛進,有人后勁不足,還有人可能位置難保。

01、誰是華南王?

涵蓋廣東、廣西、海南的華南地區,是我國酒店行業競爭最為激烈的地區之一。

中金公司披露的數據顯示,對比華南地區各集團市占率,截至2024年底,各酒店集團的房間數口徑下,錦江、東呈、華住、首旅、亞朵、尚美數智分別占比約9.0%、3.2%、2.9%、1.0%、1.0%、0.5%。

這個排名與我國本土酒店集團客房量排名并不一致。

錦江通過收購維也納和鉑濤,在華南地區迅速壯大;東呈酒店在這里發展壯大,華南是其根據地市場,該集團旗下約40%的酒店都分布于此。這是兩家企業排名靠前的主要原因。

而華南向來是華住的薄弱地區。在華住體系內,僅有6%的在營門店位于華南地區,處于全國7個地區的最后一位。

但是,很多酒店集團都在屯兵華南。在各大集團華南地區2024年新開業酒店數量及當年新開酒店房間數占比中,華住數據最為突出。

在新開酒店數上,華住超200家;新開酒店房間數占在營酒店比例達32%。亞朵也超過50家,占比高達22%。

這也導致六大酒店集團在華南地區品牌連鎖酒店中的市占率出現變化,華住、亞朵均有提升,其余處于下滑狀態。

這一市占率變化,同樣體現在六大集團在華南地區所有酒店中的比例。

從存量品牌維度分析:

門店數量排名第一的為東呈酒店集團旗下的城市便捷酒店(526家),城市覆蓋度達到95%;

錦江旗下的維也納、麗楓、維也納國際,分別以446/335/284家,分別排名第二、第四和第五。

華住后來者居上,旗下全季、漢庭分別以215/186家,位居第六和第七。

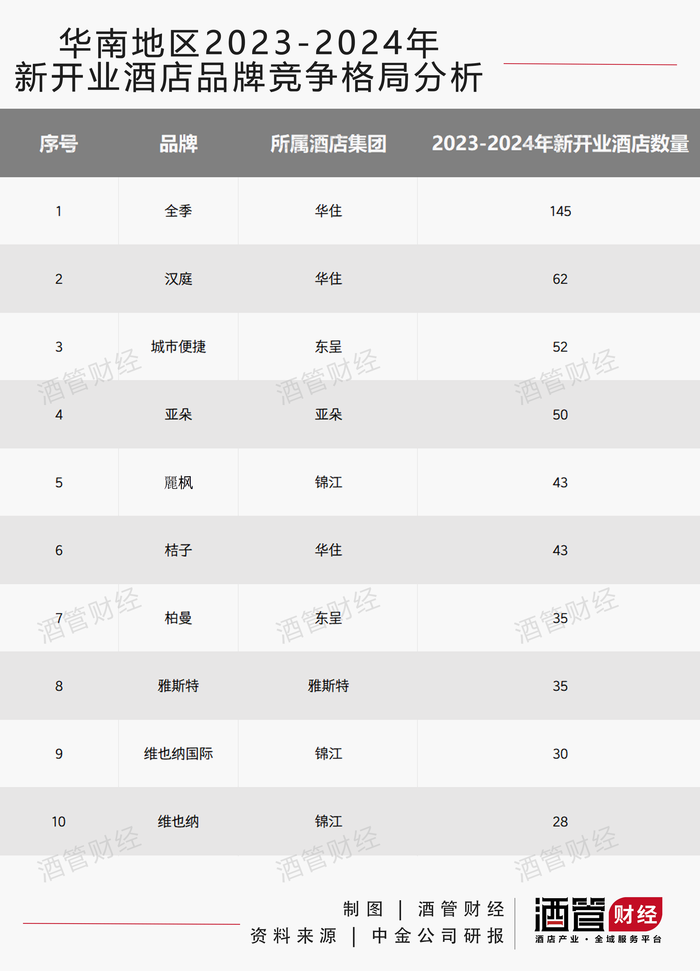

從增量品牌維度來看,排名也挺有意思。

在華南地區2023年-2024年新開業門店品牌中,全季、漢庭、城市便捷分別以新開145/62/52家處于前三甲;亞朵異軍突起,新開50家酒店位于第四;麗楓、桔子、柏曼、雅斯特、維也納國際、維也納分列第五至第十。

從上述數據不難看出,經濟型酒店在存量市場仍然占據主要地位,而中端和中高端酒店開始進入新開酒店大名單中。

中金公司在研報中表示,部分后發者依靠核心品牌在華南地區突破勢能強勁,往前看建議持續關注滲透進展和市占率提升進程。

《酒管財經》認為,短期來看,華南地區的市場格局排名暫不會出現太大變化。但是排名之間的差距,可能會出現波動。

02、X因素在于存量煥新么?

越早布局華南,意味著存量市場中的老酒店越多。它們見證著酒店品牌輝煌的歲月,也面臨著煥新的迫切訴求。

《酒管財經》注意到,各個酒店集團面臨的產品老化壓力不盡相同。

在全國范圍內,截至2024年12月,華住、錦江、首旅、亞朵在營或翻新后時長10年以上的老門店產品,占其開業門店的比例分別為1%、2%、4%、0%。

而在在營或翻新時長6-10年的門店占比中,錦江、首旅分別為26%、27%,華住和亞朵分別為16%、11%。

具體到華南地區,錦江在營或翻新時長6-10年的酒店數量為624家,占比為32%;華住66家,占比為11%;首旅為85家,占比為30%;亞朵為10家,占比為5%。

不難看出,錦江、首旅的老門店偏多。錦江源于旗下維也納和鉑濤產品布局較早。而首旅則是因為輕管理門店。華住和亞朵因為布局偏晚,老門店占比相對較少。

如果再細分一下,在面臨產品老化和翻新壓力的酒店中,經濟型品牌和輕管理酒店壓力更大。

中金公司研報提到,在全國范圍內:

錦江旗下產品老化程度較高的品牌主要為經濟型酒店錦江之星品尚、錦江之星、7天等(以上三個品牌在營或翻新時長6-10年的酒店占比分別為71%/45%/41%);

華住旗下在營門店數排名靠前的品牌中,宜必思、怡萊、漢庭優佳這三個經濟型品牌的在營或翻新時長6-10年的酒店占比均超過20%;

首旅旗下產品老化程度較高的品牌亦以經濟型和輕管理品牌為主。

重要的是,有些酒店集團的核心品牌,正面臨著產品老化的壓力。比如說,錦江旗下的中端重點品牌維也納、中高端品牌維也納國際,首旅旗下的中端品牌如家精選等。

中金公司財報認為,未來1-2年市場可能出現較多需要翻新改造的供給,進而可能引發品牌競爭格局的變化。

而結合《酒管財經》日前推文《950家倒閉,689家摘牌,泛中檔酒店競爭早已刺刀見紅丨盤活存量④》顯示,在2024年泛中檔市場的品牌變更中,翻盤后引入國內品牌運營的酒店約有615家,占客房總量的87%。同時,在酒店翻牌完成后,超過64%的酒店品牌為非標軟品牌。

這也意味著,這一波存量煥新,翻牌的概率極大。這個不確定因素,或影響酒店集團在華南市場的市占率。

03、華南市場仍然具有極大吸引力

各大酒店集團重倉華南的原因很多,核心還是在于華南地區頻繁的商務和旅游出行需求。

僅以廣東為例,該省上市公司數量全國第一,總市值僅次于北京,位居全國第二。該省GDP一度占據全國的1/10,是各省區中最粗的“經濟大腿”。

在政策端,粵港澳大灣區打造大商旅產業經濟圈;廣西位于西南經濟圈、華南經濟圈和東盟經濟圈的交匯處,為唯一與東盟陸海相連的省區;海南在旅游資源和自有貿易港的雙重加持下,酒店業的潛力依然很大。

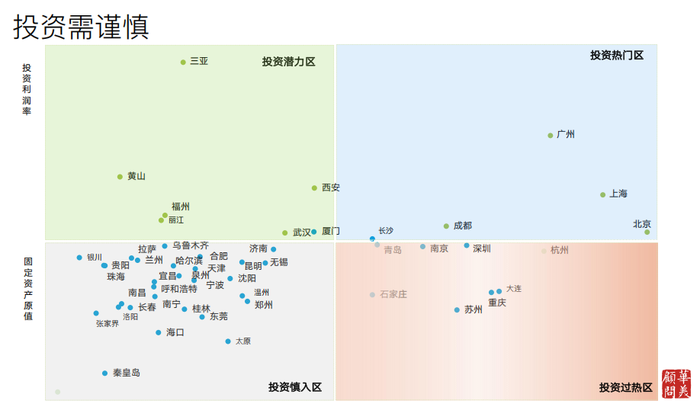

華美顧問披露的《中國酒店業發展蛻變與未來展望》顯示,我國各區域酒店投資匯報中,華南地區的凈利潤率為5.40%,投資利潤率為2.67%,處于各個區域之首。而在重點城市投資利潤率中,深圳、廣州位于第三、第四位。

不過,后續投資需要關注供需兩端的實際數據。

在酒店存量市場中,廣東省連續多年位居全國榜首。華美顧問將深圳納入投資過熱區,將珠海、海口、南寧、桂林、納入投資慎入區。三亞依然處于投資潛力區。

整體來看,《酒管財經》認為,華南市場依然值得更多酒店集團在此深耕。

統籌 | 勞殿

編輯 | 阿渲