文 | 源Sight 安然

踩著耐克上位,摸著lululemon擴張,年銷售額不到27億美元的昂跑(On),卻成為百億巨頭們忌憚的目標。

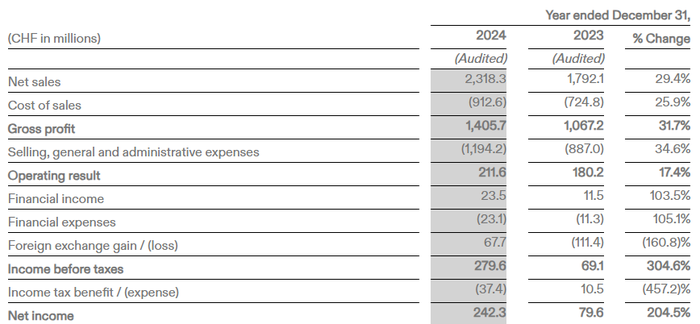

近日,瑞士運動鞋服品牌昂跑發布全年業績報告。2024年,公司銷售額按固定匯率增長33.2%至23.18億瑞士法郎,凈利潤暴漲204.5%至2.42億瑞士法郎。

報告期內,昂跑實現60.6%的毛利率、16.7%的EBITDA利潤率,并以“接近10億瑞士法郞的強勁現金余額結束了這一年。”

截圖來源于公司財報

這數據無疑讓人艷羨,包括數一數二的行業巨頭。Wind數據顯示,阿迪達斯2024年總營收247.94億美元,同比增長10.5%,增速低于昂跑;耐克2024財年總營收513.62億美元,但同比僅微增0.3%。

曾經,昂跑被視為“lululemon學徒”,通過學習后者的社群營銷策略,昂跑在亞太地區尤其大中華地區高歌猛進。2024全年,昂跑在亞太地區凈銷售額增長84.5%;第四季度,亞太增長達124.6%。

與此同時,市值一度超阿迪趕耐克的lululemon,在優勢中國市場遭遇連季增長衰退,營收增速從2023第四季度的78%放緩至2024第三季度的39%。

據華爾街分析師預計,昂跑2033年銷售額將達到100億美元,這是lululemon都未能達到的里程碑。

不過,盡管立志成為全球最卓越的運動服裝品牌,但摸著前人經驗過河的昂跑,也很難避免前輩面臨的瓶頸。在高性價比平替當道、耐克重振阿迪回血等情況下,昂跑還能跑多快、跑多遠,仍有待時間檢驗。

新社交貨幣

小眾包圍大眾逐漸成為消費主流趨勢。

在耐克、阿迪等出現經營失誤、爆款空缺、庫存高企的幾年,昂跑率領HOKA等一眾新面孔從行業中跑出。

最新季度數據顯示,昂跑實現公司上市以來最高毛利率62.1%。具體來看,2024第四季度其銷售額大漲40.6%至6.07億瑞士法郎,凈利潤激增434.6%至8950萬瑞士法郎,相較去年同期的虧損2680萬瑞士法郎,實現大幅扭轉。

不可否認,昂跑的跑鞋擁有多項極具競爭力的技術加持。例如獨家的CloudTec緩震技術、零重力外底的Cloud模型、注塑成型轉化沖擊力的Speedboard等,帶來的極度舒適的“踩屎感”,甚至讓消費者忘記對這個品牌的跑鞋關于丑的迷思。

2024年10月底,昂跑在中國的首家跑者基地開業,品牌跑鞋矩陣有史以來最輕產品——Cloudboom Strike LS同步發布,首創的高性能噴織科技LightSpray 讓鞋面僅重30克,整鞋僅為170克,約一部蘋果手機的重量。

緩震邪術“CloudTec鞋底”和究極版輕量化鞋身讓昂跑進一步靠近Run on clouds(暢跑云端)的品牌理念。

但黑科技跑鞋千千萬,讓昂跑變成黑馬領跑、成為社交輿論場新貴的更主要原因,在于其身份標簽的打造和積極的社群運營。

據源Sight了解,昂跑的兒童及青少年跑鞋價格在590-990元之間;主打的成人運動跑鞋價格基本在1000元以上;高性能戶外鞋類在2000元以上;與奢牌LOEWE的聯名款超過4000元一雙。

昂跑線下門店的鞋子

與之相比,大量運動跑鞋熱銷區間保持在500-800元左右,其中包括耐克、阿迪達斯、亞瑟士等傳統跑鞋品牌。

在以相對高價拉開差距產生階層分化趨向后,昂跑通過基本不打折扣的全價策略進一步鞏固受眾的身份認同感與安全感。

社交平臺上,有網友如此評價這張跑步圈的“瑞士銀行VIP卡”,稱“穿耐克像打工人,穿昂跑像剛開完董事會的馬拉松愛好者——盡管實際配速和公園大爺五五開。”

鞋類市場分析師Matt Powell也表示,許多人購買昂跑、HOKA等,不是為了性能,而是為了時尚。但相對于HOKA,昂跑顯得更具有社交屬性,其學習lululemon社群建設的操作,更讓品牌被視為lu門學徒。

lululemon國際業務執行副總裁安德烈·馬埃斯特里尼2024年曾表示,lululemon在中國市場做了很多本土化的創新。比如“夏日樂挑戰”,當地門店大使把會它提升到更高層次,從每一家門店到區域賽,再到全國總決賽。

“我們在中國有200余位‘大使’。他是你所在社區的一員,因此更加了解你。他會在你的練習中給予指導。我們努力通過構建社區與消費者建立起深度聯結。”安德烈·馬埃斯特表示。

與lululemon通過線下活動等強化用戶身份、增強社群歸屬感的做法相似,昂跑也會定期在線下門店舉行例跑活動、推出本地跑訓練營等,并提供新品試穿推廣,不斷加強消費者粘性。

2019年底,在入華開設第一家門店之前,昂跑就與國內多個健身房或運動平臺建立聯系,邀請用戶試用新品,并與跑友圈中的知名教練及KOL展開合作,讓產品更大程度進入目標受眾的視野。

盡管lululemon體量仍難以撼動,但其學徒增勢已開始反超。

在例如小紅書的社交平臺上,截至3月11日,關于昂跑運動社群的單一話題瀏覽最高達640萬,超8.4萬人參與社群討論;而lululemon社區活動的單一話題,目前瀏覽僅在70萬左右,討論數僅在5000左右。

在中國大陸市場上,lululemon至今連續四季度營收波動下滑,增速分別為78%、45%、34%、39%,可比銷售額增速分別為56%、26%、21%、27%;而昂跑中國所在的亞太市場至今連續四季度強勁增長,增速分別為68.8%、73.7%、79.3%、117.5%。

值得注意的是,鞋而優則服或是昂跑的新方向。昂跑聯合CEO兼CFO馬丁·霍夫曼 (Martin Hoffmann) 曾表示,計劃提升中國業務,擴展門店網絡,并重新進軍服裝領域。

數據顯示,昂跑2024年的服裝凈銷售額超過1億瑞士法郎;年內,其服裝和配飾的銷售增速分別為46.7%、49.5%,超過鞋類28.5%的增長。

作為“中產社交新貨幣”,昂跑或許也讓前“中產三寶”之一的lululemon產生新危機。

順流與暗涌

事實上,昂跑的揚帆起步一定程度受巨頭周期下挫的順風推動。

在2022財年實現新躍進之后,悶頭沖進DTC模式(Direct to Consumer,即直接面向消費者的營銷模式)的耐克隨后栽了個大跟頭。

華福證券研究指出,DTC模式雖能提升毛利率,但庫存管理難度加大,對品牌抗風險能力形成考驗。耐克2023年北美市場業績下滑,部分源于直營渠道占比過高帶來的庫存壓力。

除此之外,品牌經典款式的放量失控及產品創新不足加劇了庫存危機,使耐克陷入高庫存—低折扣—產品力下降、營利雙降的惡性循環之中。此外,阿迪達斯也因椰子鞋危機、砍掉主力增收系列等出現停滯。

在大眾對耐克等傳統巨頭的鞋服產生審美厭倦之時,昂跑、HOKA等一眾新勢力帶著更新鮮的產品設計,站到前人所犯錯誤的對立面。

以集中更具前景的跑鞋賽道、保持全價策略維系身份標簽、采用更均衡的DTC+經銷渠道銷售模式等方法實現對巨頭的增長反超。

但是,已有高速沖刺的新秀嗅到風止的危險。

2025財年,HOKA母公司Deckers毛利率指引達到創紀錄的57%,有業內人士認為,這很大程度是由于一些不可控的特殊因素中受益,特別是較高的平均售價和較低的批發渠道銷售水平。

而Deckers的首席財務官Steve Fasching表示,極高水平的全價銷售和極低水平的批發渠道出清存貨是不正常的現象,集團不指望這種狀況可持續。

同時,鞋類零售商Foot Locker提到,消費者目前正在青睞更低價的折扣鞋,這對整個行業包括Deckers,都是一個不利因素。

曾經讓昂跑們突出重圍的種種舉措,可能逐漸失去優勢,甚至成為拖累因素。

在國內市場,由于完善的供應鏈及豐富的生產資源,普通平價白牌鞋服競爭空間或更大。《2024年抖音跑鞋趨勢洞察報告》顯示,在跑鞋價格方面,100-400元的價格區間是市場熱賣商品的主要集中區域,占比高達70.9%。

而穿著體驗上不輸昂跑的亞瑟士,其熱門款跑鞋價格區間在400-600元左右,旗下高端時尚品牌鬼塚虎,熱門款式也基本集中于700-950元區間,性價比顯然更高;甚至HOKA的跑鞋,定價上也比昂跑更加平易近人。

2024年,亞瑟士實現銷售額6785億日元,同比增長18.9%;凈利潤638億日元,同比增長80.9%;營業利潤突破千億日元。其中,大中華區凈銷售額增長了29.5%。在昂跑雄心勃勃的中國市場,亞瑟士的堅韌頑強難以忽視。

與此同時,受挫的巨頭并未坐以待斃,而是積極重振,并將目光重新投向行業熱門賽道。

中國馬拉松官方統計數據顯示,2024年全國共舉辦路跑賽事671場,參賽人次約656萬人次。艾瑞咨詢測算,未來中國有近3億的大眾跑者,1億核心跑者。

為遏制大中華區業績的下滑,耐克也決心重振老本行跑鞋產品線。

耐克大中華區董事長兼CEO董煒曾公開表示,中國跑步市場潛力巨大,將加大對跑步業務的投資。耐克CEO埃利奧特·希爾(Elliott Hill)也透露,將在未來重點關注跑鞋運動領域和100美元以下的市場。

業內人士分析認為,未來耐克在中國市場可能會發布更多中端產品,以提供更多選擇給消費者。雖然與眾多運動品牌同處一個價格帶,但憑借耐克品牌影響力和研發能力,仍然具有一定的競爭優勢。

除此之外,耐克在老將希爾的重新掌舵下,在產品創新、渠道改革、控量減折等方面也做出新調整,巨輪正在努力重新駛回主航道。

行業暗流涌動,新舊交鋒或將激起新的消費浪潮。