文 | 定焦One 金玙璠

編輯 | 魏佳

最近,筆記本電腦市場上演了貼身肉搏戰。手機廠商們帶著“新劇本”又殺回來了,傳統PC巨頭也亮出了技術底牌。

榮耀3月4日開賣的Magic Book Pro 14(國補后4799元-6159元),號稱“續航最強14英寸x86筆記本”,直接叫板蘋果。

小米在2月27日發布的REDMI Book Pro系列(國補后價格4559元-5999元),直接支持蘋果生態互傳,擺明了要挖蘋果“墻腳”。

華為在MWC(世界移動通信)大會(3月3-6日)上“預告”,4月底要出“鴻蒙筆記本”,把懸念拉滿。

老玩家們也出手了。蘋果3月5日發布了新一代MacBook Air,搭載最新的M4芯片。聯想在MWC大會上秀出了太陽能概念本——84塊背觸電池曬20分鐘太陽能播1小時視頻,理論上“永不斷電”。

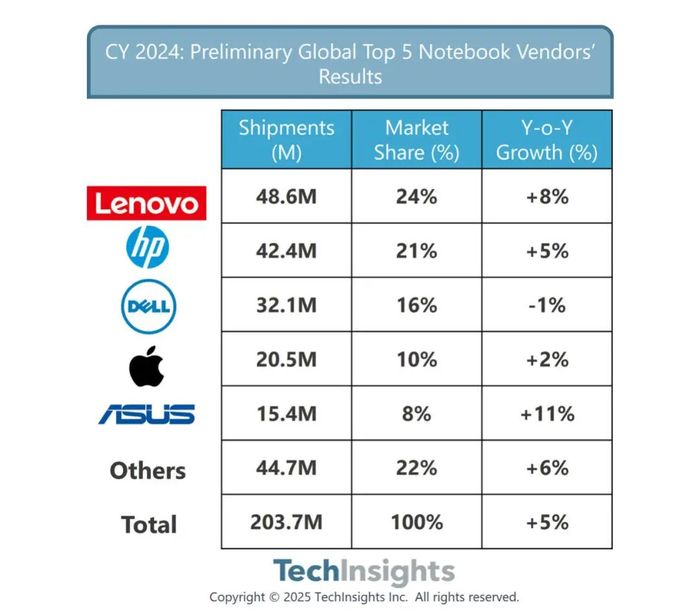

手機廠商想要挑戰PC廠商,從價格戰打到技術戰,從硬件堆料打到生態博弈,可銷量數據暴露了差距:在全球筆記本電腦銷量前五的榜單中,沒有國產手機廠商的身影;在國內線上渠道的銷量排名中,只有華為勉強擠到第四。

2024年全球筆記本電腦市場份額圖源 / TechInsights

一個值得思考的問題是,手機廠商歷來是“跨界能手”,打入平板、智能手環、電視、智能音箱、汽車都是洗牌者,怎么偏偏攻不下筆記本賽道?

手機廠商攻不下筆記本

在全球及中國市場,筆記本電腦的銷量格局仍由傳統PC廠商主導,強勢玩家包括聯想、華碩、惠普。尤其是聯想,全球市場每賣出4臺筆記本,就有1臺是聯想的,它在國內市場的份額更是“每3臺占1臺”。

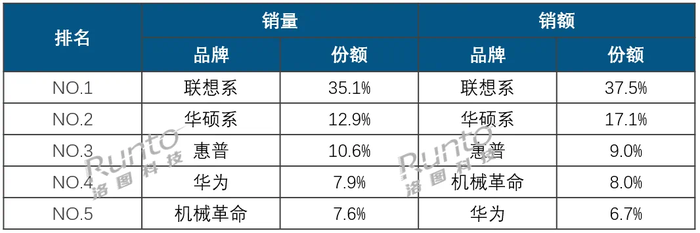

洛圖科技數據顯示,2024年國內線上渠道中,聯想(包括聯想和ThinkPad)銷量和銷額都排名第一;華碩靠電競本、惠普靠辦公本分列二三名;華為銷量沖到第四,但銷售額被機械革命反超。

2024年中國筆記本電腦線上渠道份額,圖源 / 洛圖科技

這樣的成績單,和華為、小米們在其他領域大殺四方的強勢表現形成強烈反差。

先看手機“老本行”。小米、傳音分列全球第三、第四,OPPO、vivo并列全球第五,榮耀、聯想、華為,分列第七到九名。且華為回歸后,在2024年Q3的高端市場排名第三。

在其他硬件領域,華為、小米同樣做得風聲水起,而且排進了全球前列。

例如平板電腦,華為第三、小米第五;真無線耳機,小米第三,華為第五;智能可穿戴腕帶設備,小米第二、華為第三。另外,小米電視排名第五。

就連造車,華為(2024年鴻蒙智行累計交付44.5萬輛)、小米(2024年累計交付13.5萬輛)也都在新勢力中排名前列。

唯獨筆記本市場,中國手機廠商還沒有攻下來。

第一個五年:華為受挫、小米失利

手機廠商進軍筆記本,要從2016年算起。

當時全球市場被聯想、惠普、戴爾三巨頭吃下50%以上份額,但整個行業正面臨寒冬——前一年出貨量暴跌6.4%,聯想雖穩坐頭把交椅,但創新乏力,且被迫打價格戰。這時候轉機來了:全球有5億臺使用超過五年的舊PC,市場預計將迎來換機潮,且商務辦公場景開始爆發。

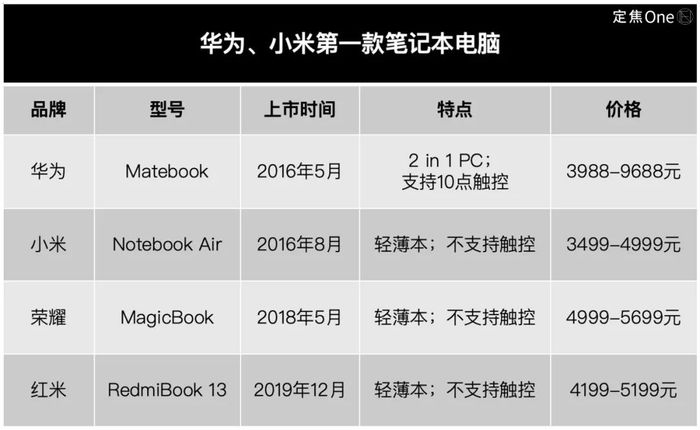

華為率先出手,2016年2月推出首款Matebook(價格3988-9688元),對標聯想Yoga系列的高端商務市場。雖然首年70萬銷量沒達百萬預期(數據源:Digitimes),“但‘一碰傳’這種手機和PC聯動的玩法,對標蘋果生態,驗證了華為多設備協同的能力”,長期關注華為生態的從業者韓宇表示。

同年8月,小米帶著Notebook Air進場(3499-4999元),延續“性價比”路線,可惜首年銷量50萬臺,反響不大。次年9月,小米推出強調高性能的筆記本PRO(5000-7000元價位)。

曾供職于某手機廠商的從業者趙豐分析,小米首戰有兩大“硬傷”:產品缺乏創新,生態聯動遲到3年(直到2019年MIUI 11系統才推出),定位在高端、性價比之間搖擺。不過,這也給子品牌入場埋下伏筆。

2018年換機潮高峰到來,華為和小米不約而同放出子品牌搶市場。

榮耀Magic Book(3199元起)背靠華為供應鏈和品牌背書,主攻年輕群體;紅米REDMI Book(3299元起)因產品無明顯優勢,聲量不大。

到了2020年,由于疫情原因,居家辦公需求井噴。

華為前三季度借多屏協同和線上營銷沖到第二,可惜后來供應鏈受到美國制裁影響,銷量下滑,第四季度被華碩反超。

小米同樣走線上渠道,但由于死磕中低端且缺乏生態優勢,市場份額在3%-5%之間徘徊。

總結來看,在手機廠商向傳統PC廠商發起挑戰的第一個五年中,老牌廠商仍是贏家:聯想靠全品類通吃穩坐第一,華碩憑游戲本逆襲。手機陣營這邊,華為短暫高光后轉攻為守,小米排名第七略顯尷尬,剛獨立的榮耀沖到第六,給市場留下懸念。

活躍品牌只剩華為、榮耀和紅米

進入第二個五年,新的跨界玩家出現了。

2021年,疫情催生的混合辦公潮還在持續,手機圈第三個品牌殺了進來——OPPO子品牌realme發布首款筆記本realme Book,定價直接跳到4299元中高端區間,主打輕薄本+跨設備聯動。

但這兩張牌已經被華為打過了,且“OPPO生態當時剛起步,缺乏平板等其它設備的聯動”,趙豐稱。

OPPO沒有公開筆記本的銷量,且發完一代后就“停更”,OPPO官網和電商平臺官方店鋪目前均未銷售筆記本產品。

趙豐稱,OPPO筆記本業務后續收縮明顯,更多是布局IoT(物聯網)的一環。OPPO今年2月發布的OPPO Find N5折疊屏手機,重點宣傳“遠控電腦”功能,這或許意味著它有意“繞開”筆記本戰場。

相比之下,vivo雖然在2021年做了平板,但在筆記本領域至今沒有動作。趙豐分析稱,vivo的核心用戶群體是追求娛樂與影音的年輕人,筆記本產品更偏商務辦公場景,用戶畫像匹配度較低。

現在OPPO、vivo專注做能與手機形成生態閉環的智能硬件,如TWS耳機和平板電腦這類“輕量級”產品,研發門檻相對較低,且能通過跨設備互聯直接提升手機使用體驗,鞏固現有用戶粘性。

在OV逐漸撤出的同時,華為、小米和榮耀繼續加碼筆記本。

華為靠著兩條腿走路(在合規范圍內繼續采購進口芯片,同時加速自研和國產供應鏈整合),持續更新產品線,覆蓋輕薄本、高性能本,2022年Q2以101%的增速,殺進國內第三。

中國筆記本電腦市場2022年Q2廠商排名注:通過公開資料未找到2022年度、2023年度國內筆記本電腦市場的份額排名。

小米近四年來的戰略變化很大:

2021年-2022年小米主品牌發力高端,頂配賣到萬元,同時,終于打通手機與筆記本的文件傳輸、屏幕鏡像等功能,但生態聯動深度不及華為,最終以戰略收縮告終。

2023年后,小米主品牌“停更”,資源集中砸向紅米,發力性價比市場。紅米開始頻繁發布新品,今年3月的新品搭載Ultra9處理器+32G內存+1TB硬盤“三件套”,重點是支持蘋果設備文件互傳。

但紅米品牌反響相對平淡,小米整體份額仍落后于華為。小米高管曾表示,小米筆記本電腦未來可能回歸,但需等待紅米成熟后。

榮耀獨立后一度成為“黑馬”。據業內人士李征分析,榮耀憑借華為品牌紅利、OS Turbo技術(榮耀開發的系統級優化技術)及多屏協同,線上銷量增速很快。但2023年以來,國內市場整體疲軟,華為成為唯一增長的品牌,榮耀受大環境和“華為回歸”的影響,增速放緩。

2021年-2024年,筆記本電腦市場的競爭格局可以總結為:OPPO首試失敗,小米退守性價比,榮耀先增長后承壓,華為成功闖入前三。

但聯想作為傳統廠商,仍處于主導。這期間,聯想通過多線布局(覆蓋輕薄本如小新Pro系列、商務本如ThinkPad和游戲本拯救者系列)鞏固市場地位,2024年全球份額25.5%,中國市場線上占比超30%,僅國內銷量就是華為的3倍。

打不過的三大原因

中國手機廠商橫掃智能家居、可穿戴設備,連造車都風生水起,但偏偏沒攻下筆記本市場,除了華為,其他玩家為何始終擠不進“世界大廠俱樂部”?四個字:門檻太高。

結合多位受訪者的觀點,有三道門檻最難攻克。

第一,壁壘比手機更深。

雖然筆記本電腦和手機都是電子產品,但筆記本的散熱模組設計、性能調校、主板堆疊等技術,需要十幾年甚至幾十年的沉淀。馬陽舉例說,散熱設計、鍵盤弧度、風扇葉片角度等,看似是細節,實則是數十年的用戶反饋、實驗室數據、供應鏈試錯的結果,需要依靠長期經驗優化。

技術之外,PC行業本質上是“供應鏈戰爭”。英特爾、英偉達這些上游大廠會優先把最新芯片供應給聯想、惠普、戴爾這些出貨量千萬級的大客戶。

例如,2024年英偉達的Blackwell芯片剛量產,就被聯想、惠普、戴爾“瓜分”,其他廠商只能分“次新”或“庫存”芯片。榮耀Magic Book Pro 16在這方面就很“吃虧”,雖然搭載了酷睿Ultra 9旗艦處理器,但比聯想同配置機型晚上市3個月,錯失先機。

規模差距直接決定了芯片廠的供貨優先級,供應鏈的優先級又影響市場格局。

第二,企業級大客戶采購占主導。

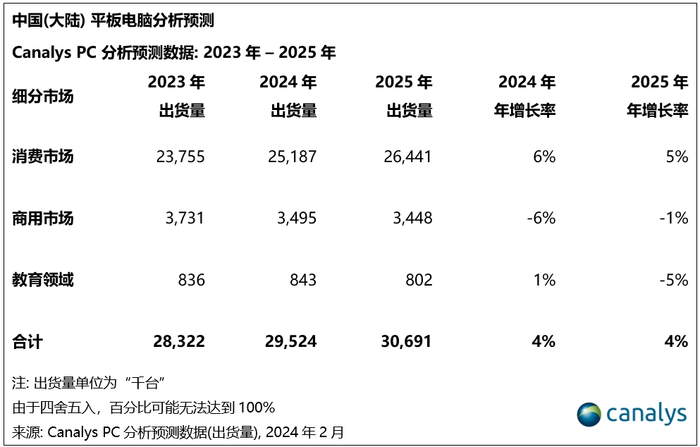

筆記本和手機最大的區別在于:買手機的多是個人,買筆記本的多是大客戶。Canalys數據顯示,商用市場(企業+政府)占PC市場40%以上,而平板電腦的商用市場比例僅11%-13%。

馬陽表示,商用市場主要是企業市場和政府市場,特點是交易規模大、供需雙方關系穩定。

他強調,全球前三大廠商之所以能穩居前列,就是因為在政企市場各有優勢:惠普靠打印機全球第一的地位,進行“PC+打印機”綁定銷售;戴爾則通過服務器、存儲等企業級產品線,為客戶打造“生態閉環”。

聯想在國內政企市場從2004年至今都占主導,靠的就是國產化適配+全生命周期服務。例如,政府、央企等關鍵客戶因信創(信息技術應用創新)戰略要求,需在Windows 10停服(微軟宣布Windows 10將于2025年10月終止支持)前完成國產化替代,聯想直接和統信軟件深度合作,適配國產統信UOS系統,將Windows停服危機轉化為國產替代機遇。

第三,PC是全球市場,出海才是生死線。

以2024年Q3為例,根據Canalys,全球PC(含臺式機和筆記本)出貨6640萬臺,中國市場出貨1110萬臺,中國市場只占16.7%,剩下83.3%的份額都在海外。

聯想能當全球第一,核心轉折點是2005年收購IBM PC業務,獲得了IBM覆蓋170國的銷售網絡、企業客戶資源和供應鏈體系,市場份額從全球第九(份額2%)升為全球前三。

反觀華為,出貨靠國內市場,2023年出貨399萬臺,未進入全球前五。關注海外市場的從業者劉力稱,華為出海至少面臨兩重阻礙:芯片供應鏈風險、渠道短板。

芯片方面,雖然華為芯片自研已起步,未來可能通過“鴻蒙+自研芯片”組合替代Windows+英特爾/AMD方案,但短期內還需依賴進口芯片。然而,受美國制裁影響,華為無法獲得英特爾、AMD最新芯片,性能與同期競品存在代差,海外競爭力因此受限。

渠道方面,歐美市場線下渠道被聯想、惠普等壟斷,華為海外渠道以線上為主,線下門店密度低,較難與對手抗衡。

AIPC是最大變量

這場跨界戰爭本質上是“產業鏈壁壘”和“生態主導權”的競爭。進入第十個年頭,手機廠商還有得打,是因為擁有跨終端的生態整合能力,這直接沖擊傳統PC廠商的“單一設備思維”。

如今,AI技術的爆發式滲透,提升了手機廠商陣營在生態方面的競爭力。這也解釋了為什么華為能擠進國內線上市場前四,“是(華為)‘砸研發、搞生態、啃政企’這套組合拳打了五年的結果”,李征總結道。

但這種突破方式存在天然門檻:高研發投入構筑的技術護城河(年均千億級研發費用),以及先發生態優勢形成的用戶黏性(16億鴻蒙設備互聯),使得其他手機廠商短期內難以復制。

當前戰局的關鍵變量已轉向AI能力,但華為、聯想已經搶跑——華為、聯想基于端側大模型(如華為盤古、聯想LA2)已經實現了AI視頻剪輯、3D渲染等高階功能。而小米、榮耀仍停留在文檔翻譯等基礎場景,依賴云端算力,體驗受限。

今年2月20日,聯想在最新財報中特別提到,搭載AI功能的筆記本電腦(AI PC)在中國市場賣得火熱,銷量占比達到15%。

這場跨界競爭的難度在于,它已超越單純的產品較量,而是底層芯片+操作系統+AI模型+場景生態”的全方位廝殺。華為的路徑證明,唯有同時攻克政企市場壁壘(行業定制化+服務網絡)、生態話語權、端側AI真需求,才有機會改寫排名。

應受訪者要求,文中韓宇、李征、趙豐、劉力為化名。