文丨張濤(中國(guó)建設(shè)銀行金融市場(chǎng)部 )

今年《政府工作報(bào)告》提交“兩會(huì)”討論與審議的經(jīng)濟(jì)增速預(yù)期目標(biāo)依然是“5%左右”,這已是本屆政府連續(xù)第三年將增速目標(biāo)定在“5%左右”,《報(bào)告》對(duì)此做了解釋:這是“與中長(zhǎng)期發(fā)展目標(biāo)相銜接”的需要。可見,按照“2029年完成三中全會(huì)《決定》提出的改革任務(wù)與2035年基本實(shí)現(xiàn)社會(huì)主義現(xiàn)代化”的中長(zhǎng)期目標(biāo)需要,決策層認(rèn)為增速需保持在5%左右,由此預(yù)計(jì)在本屆政府剩余的3年任期內(nèi),確保發(fā)展目標(biāo)跨期的銜接,將始終是經(jīng)濟(jì)增速預(yù)期目標(biāo)設(shè)定的重要約束。

除了對(duì)增速的跨期銜接考慮之外,更為關(guān)鍵的是,本屆政府任期內(nèi)的經(jīng)濟(jì)政策路線圖已明確。

鑒于2023年是疫后平穩(wěn)轉(zhuǎn)段的第一年,經(jīng)濟(jì)工作的主要任務(wù)就是保證經(jīng)濟(jì)運(yùn)行的平穩(wěn)過(guò)渡,同時(shí)實(shí)施為期1年大范圍的調(diào)研,就是要摸底疫后經(jīng)濟(jì)運(yùn)行的實(shí)況。

至2024年,基于經(jīng)濟(jì)運(yùn)行實(shí)況基本摸清,針對(duì)“外需下滑和內(nèi)需不足碰頭,周期性和結(jié)構(gòu)性問(wèn)題并存……政策抉擇和工作推進(jìn)面臨的兩難多難問(wèn)題明顯增加”,政策層面一方面先小步穩(wěn)行,階段性采取擠牙膏式的宏觀調(diào)控;另一方面在增量方面開始政策試水,相繼實(shí)施“兩重”(國(guó)家重大戰(zhàn)略實(shí)施和重點(diǎn)領(lǐng)域安全能力建設(shè))、“兩新” (大規(guī)模設(shè)備更新和消費(fèi)品以舊換新?)政策,待7月中旬三中全會(huì)對(duì)全面深改和推進(jìn)中國(guó)式現(xiàn)代化的60條任務(wù)做出部署之后,政策面就開始籌劃“增量政策”——7月末召開的國(guó)常會(huì)要求“要研究推出一批操作性強(qiáng)、效果好、讓群眾和企業(yè)可感可及的增量政策舉措”,很快“一攬子增量政策”就在9月26日的政治局會(huì)議上進(jìn)行部署,圍繞內(nèi)需的政策取向進(jìn)一步明確。

經(jīng)過(guò)兩年的過(guò)渡與試水,全方位擴(kuò)大內(nèi)需的政策路徑在2025年得以確立,核心內(nèi)容就是提振消費(fèi)(預(yù)計(jì)將開展為期3年的專項(xiàng)行動(dòng),《計(jì)劃報(bào)告》明確“深入實(shí)施優(yōu)化消費(fèi)環(huán)境三年行動(dòng)”)和擴(kuò)大有效投資(“兩重”與民營(yíng)經(jīng)濟(jì)),不過(guò)鑒于居民消費(fèi)的提振和投資效益的改善均不能一蹴而就,相應(yīng)需要政策具有更高的前瞻性、針對(duì)性與有效性,為此政策一定要有所側(cè)重。

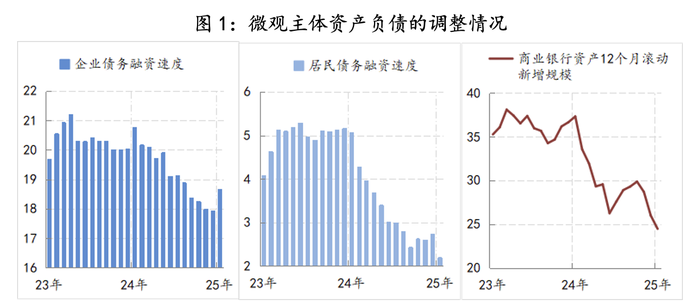

首先,微觀經(jīng)濟(jì)主體正在經(jīng)歷劇烈調(diào)整。預(yù)期的惡化,直接導(dǎo)致各類微觀主體進(jìn)行資產(chǎn)負(fù)債的深度調(diào)整。例如,截至今年1月末,企業(yè)的債務(wù)融資速度(過(guò)去12個(gè)月滾動(dòng)凈增規(guī)模)已降至18.7萬(wàn)億/年,較2023年一季度下降了2萬(wàn)億。居民的債務(wù)融資速度則降至2.2萬(wàn)億/年,較2023年一季度下降了3萬(wàn)億,在企業(yè)與居民融資需求下滑沖擊下,銀行體系出現(xiàn)了明顯放緩,目前商業(yè)銀行的擴(kuò)表速度已降至25萬(wàn)億/年以下,較2023年一季度大幅下降了近14萬(wàn)億。目前看,在預(yù)期完全扭轉(zhuǎn)之前,微觀主體的收縮進(jìn)程還將持續(xù),而經(jīng)濟(jì)始終面臨不小的下行壓力。

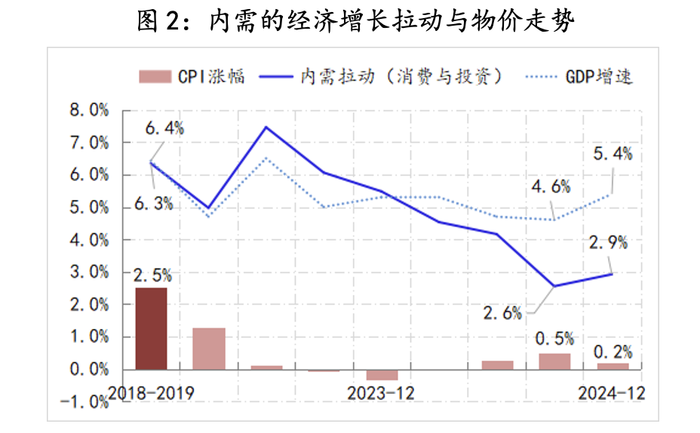

其次,內(nèi)需缺口的修復(fù)需要2-3年的時(shí)間。微觀主體的收縮,直接導(dǎo)致內(nèi)需出現(xiàn)嚴(yán)重的缺口。疫情前,經(jīng)濟(jì)增長(zhǎng)的98%以上來(lái)自內(nèi)需,例如2018年至2019年期間,經(jīng)濟(jì)平均增速為6.4%,內(nèi)需拉動(dòng)了6.3%,相應(yīng)物價(jià)漲幅為2.5%,但截至2024年末,內(nèi)需雖較三季度有了明顯修復(fù),但對(duì)經(jīng)濟(jì)增長(zhǎng)的拉動(dòng)僅為54.1%(三季度為55.4%),相應(yīng)物價(jià)漲幅回落至0.2%,今年前兩個(gè)月CPI平均漲幅則降至-0.1%,由此,內(nèi)需缺口的修復(fù)恐怕至少需要2-3年的時(shí)間。

第三,微觀主體預(yù)期的改善及內(nèi)需缺口的修復(fù),均需要政策在力度與組合方面進(jìn)行主動(dòng)對(duì)沖。

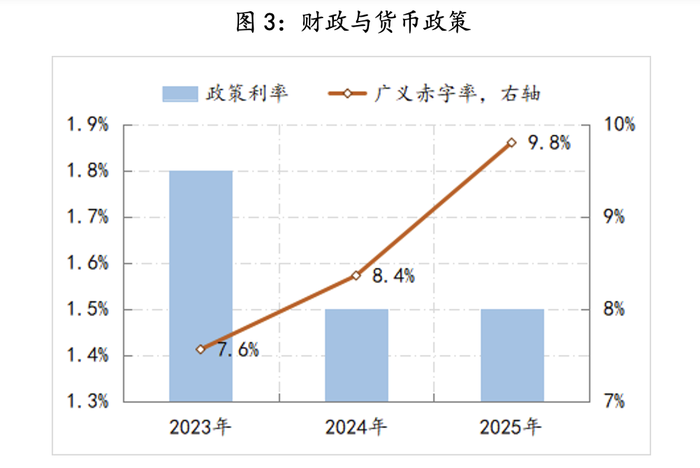

一是在政策力度方面,積極財(cái)政的力度持續(xù)提升,包括國(guó)債、特別國(guó)債和地方政府專項(xiàng)債在內(nèi)的政府廣義赤字率連續(xù)三年提高,2025年《預(yù)算報(bào)告》明確要“加強(qiáng)超常規(guī)逆周期調(diào)節(jié)”,廣義赤字率預(yù)計(jì)將進(jìn)一步升至9.8%。貨幣政策則不僅將政策利率降至歷史最低水平,而且已經(jīng)低于2%的通脹目標(biāo)。

二是在政策組合(著力點(diǎn))方面,政策的針對(duì)性更強(qiáng)。

1.中央財(cái)政更加聚焦增量,主要體現(xiàn)在“兩重”、“兩新”政策力度的持續(xù)增加。例如,2025年將支撐“兩重”的特別國(guó)債資金規(guī)模再增加1000億元至8000億元,同時(shí)為了盡快扭轉(zhuǎn)的企業(yè)和居民的預(yù)期,將“兩新”補(bǔ)貼資金規(guī)模增加2000億元至5000億元,并新增針對(duì)企業(yè)和居民的財(cái)政貼息政策,讓企業(yè)和居民能直接獲得更多的財(cái)政補(bǔ)貼。

2.地方政府更加聚焦存量,將地方政府赤字規(guī)模提高到8000億元,新增地方政府專項(xiàng)債額度增加5000億至4.4萬(wàn)億,除了8000億元用于化債之外,地方政府重點(diǎn)負(fù)責(zé)收地、收房和償還企業(yè)欠款,目的就是盡快修復(fù)因房地產(chǎn)市場(chǎng)調(diào)整產(chǎn)生的存量缺口。

3.中央銀行重點(diǎn)維持好銀行體系的基本盈利能力,盡可能在有限的正常貨幣政策空間內(nèi),通過(guò)結(jié)構(gòu)性和總量工具來(lái)改善銀行體系的凈息差水平。另外,財(cái)政貼息政策著力點(diǎn)應(yīng)該在銀行端,也有利于銀行凈息差的改善。

由此,針對(duì)企業(yè)、居民和銀行三部門的收縮,政策面均各有側(cè)重地予以了對(duì)沖,并對(duì)潛在的系統(tǒng)性風(fēng)險(xiǎn)做了專門的政策安排,針對(duì)目前無(wú)法預(yù)測(cè)的不確定性,政策導(dǎo)向上保持政策儲(chǔ)備,預(yù)留了政策空間(包括廣義赤字的追加與政策利率的大幅下調(diào))。

綜上,2025年的政策路線圖已經(jīng)十分清晰,并會(huì)貫穿今后2-3年,如果各項(xiàng)政策能夠如期快速到位,那么內(nèi)需缺口有望以更快的速度得以修復(fù)。

(文章僅代表作者觀點(diǎn)。)

參考:

對(duì)于物價(jià)漲幅目標(biāo)調(diào)整,有五個(gè)問(wèn)題值得關(guān)注