文 | 酒訊 方圓

編輯 | 念祎

3月10日,港股通名單更新后的第一個交易日,多只納入港股通的股票開盤大漲,有股票盤中甚至飆漲逾70%。

港股的沸騰離不開一股勢力——南向資金。一年狂撒8000億港元,硬生生把頹了3年的港股給托舉了起來。進入2025年,在銀行、能源、電信等高息股、紅利股嘗到甜頭后,南向資金借著AI風口再起勢,試圖在成長型科技股和消費股的價值洼地尋求新的機會。

涌入香江的南向資金們,戰意正濃。這對于港股以及正在備戰港股IPO的企業們而言,如同一次別樣的“選秀101”,誰入了南向資金的“法眼”就有機會在香江挺直腰桿站起來。

那么,磨刀已久的白酒企業們,是時候出征了嗎?

01 南向資金托舉

所謂南向資金,是指內地的投資者通過滬、深港通買入香港聯交所股票的資金,即資金由北向南進入港股市場。與之相對應的另一個概念是北向資金,即通過滬、深港通從香港市場流入A股的資金,即資金由南向北進入A股市場。

簡單來說,“北”是滬深兩市,“南”是香港股市。所以,南向資金也可以理解為內地投資者的資金,北向資金則是香港以及國際投資者的資金。

南向資金大規模遷移的目的很純粹,為了更高的收益。從2024年南向資金出手的領域可以看到,四大行、三桶油以及能源、電信等高股息、高紅利的個股是他們的重點投注方向。以南向資金凈買入最高的中國銀行(2024年凈買入132億股)為例,其在A股和港股的市盈率分別為6.87倍、5.25倍。

簡單來說,可以理解為一塊名為“中國銀行”的蛋糕在A股賣6.87元,在港股賣5.25元,顯然后者更“劃算”。這就是資本市場常說的“市值低估”。

同樣的例子,在酒業也有一個典型案例——“港股白酒第一股”珍酒李渡。

從規模上來看,2024上半年,珍酒李渡的營收為41.33億元,能排在A股白酒股的第9位,位于順鑫農業(56.87億元)之后、迎駕貢酒(37.85億元)之前。但從市盈率來看,珍酒李渡當前為9.34倍,迎駕貢酒則為20.71倍。而A股白酒板塊,即便是在白酒股整體回調之際,低于10倍的市盈率依然不常見。

一個值得注意的現象是,在南向資金瘋狂“掃貨”的2024年,珍酒李渡一度挺直了腰桿。從股價走勢曲線可以看到,從2024年2月起,該股從7港元左右一路向上攀行至5月的11港元左右,逼近上市初期的13港元高點。

不過,珍酒李渡并沒有留住這波潑天流量,進入2024年6月后,公司股價頹勢難止,一路下瀉至如今的7港元左右,曾經的推舉之力成了揮袖離開的過客。

珍酒李渡股價走勢 圖片來源:富途牛牛app

從南向資金的投資特征可以看到,白酒股并非他們選擇的重點。即便是對消費類有所偏向,也是在汽車、家電、傳媒等可選消費領域甄選。而可選消費也是南向資金在2024年投注僅次于金融業的行業,年凈買入達到1226.24港元。

02 白酒IPO雄心

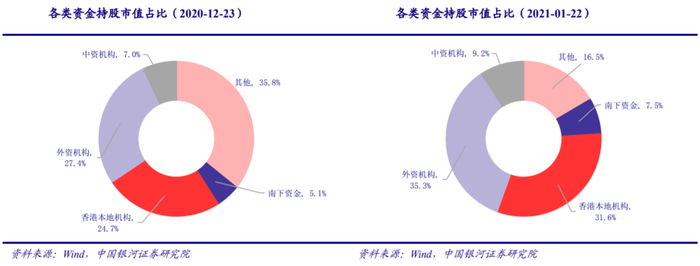

南向資金此番聲勢浩大的征戰,讓不少人想起了2021年那場“香江定價權”爭奪戰。彼時,南向資金剛剛在港股完成了近7000億港元凈買入量的大規模“軍備”調動,規模之大超過了2017—2019年3年凈買入量的總和。

圖片來源:中國銀河證券研究院截圖

在這樣的氛圍中,華創證券放話“跨過香江去,奪取定價權”吹響了“香江定價權”爭奪戰的號角。站在今天的上帝視角我們都知道了,這場定價權爭奪以南向資金被高位套牢而終結,隨之而來的,是港股連續3年的回調。

2024年的大舉進攻取得初步勝利,淹沒了昔日戰敗的尷尬。進入2025年,南向資金的進攻勢頭依然迅猛,2025年前兩個月的凈流入量已經近2800億港元,同比增幅超490%。拉長時間線,南向資金已連續20個月凈流入港股,累計凈買入額近4萬億港元。在成交額這一維度,其占比已從2020年的20%提升至如今的45%。

“香江定價權”在這一刻逐漸向南向資金靠攏。

也正因為如此,在港股承受著“低估值”委屈的不少個股都在期待一個翻身的機會——借南向資金之力,走出價值洼地。這對于正在奔走港股IPO的酒企無疑是個好消息。

2023年珍酒李渡成功登陸港股,為A股“禁酒令”下的白酒IPO打開了新思路。一時間,曾經的白酒股“預備役”們即將赴港IPO的傳言就不曾停歇過,郎酒、習酒、國臺酒業、西鳳酒、劍南春、金沙酒業、賒店老酒、景芝酒業……這些曾經有過上市計劃的酒企,在一條上市紅線之外徘徊迷茫之際,看到了新的解題思路。

圖片來源:珍酒李渡酒業公眾號

而最近,因港股上市公司中國環保能源計劃更名為“杜甫酒業集團有限公司”一事,外界對于杜甫酒業或借此沖擊港股上市的諸多猜測更是將白酒赴港IPO的話題再度挑了起來。

畢竟,杜甫酒業可是在2021年的時候就運作旗下子公司杜甫釀酒登陸了美國納斯達克資本市場,同年,杜甫酒業知識產權資產在香港聯合國際知識產權交易中心掛牌上市交易,其對港股資本市場的野心肉眼可見。

向“香江定價權”進一步靠近的南向資金會是白酒企業在港股的希望嗎?前海開源基金首席經濟學家楊德龍對酒訊智庫表示,南向資金刺激下,港股消費板塊的活躍度有一定程度的提升,有融資、擴張需求的白酒企業爭取港股上市確實是A股“禁酒令”的應對之策。

不過,在廣科咨詢首席策略師沈萌看來,即便當前南向資金對處于價值洼地的部分港股表現出了青睞,但也主要集中在估值較低的概念型股票。就白酒行業而言,非頭部酒類品牌既沒有穩定的收益保障,也缺少高成長的內在潛力,其回報并不能滿足當前資金的預期。

“如果必須上市,港股確實是最有可能的選擇。但同時也需要接受,港股相對A股的估值有明顯的下降這一事實。港股除了南向資金外,其他來源的資金可以在全球市場的豐富產品中配置組合,所以可以追求更高且更安全的回報。”沈萌表示。

換言之,即便南向資金奪下“香江定價權”,非頭部傳統酒企的投資價值依然有限。

03 酒香南下猜想

在白酒出海大浪潮下,優質白酒股推動A+H股成行在當前氛圍下倒是成了一部分投資者的期待。

南向資金推動港股行情持續升溫,A股優質企業南下的熱情也一并漲了起來。進入2025年以來,就有包括寧德時代、海天味業、恒瑞醫藥、三一重工等企業向港股提交了招股說明書,加速推進港股上市進程。A股優質標的向“A+H”隊列進軍的步伐正在加快。

圖片來源:三一重工股份公告截圖

龍頭企業積極推進“A+H”上市進程在當前中國企業走出新一輪“全球化”步伐之際,被賦予了時代意義。一方面,在海外產能擴張、國際業務拓展的需求下,港股上市能夠補充境外運營資金以及國際化戰略資金支持;另一方面港股作為國際化的資本平臺,對企業進一步增強跨境資源整合能力、全球資源配置效率以及全球產業鏈深度鏈接都有著一定的輔助作用。

之于白酒而言,香港也正在成為白酒出海的重要中轉站。尤其是香港在2024年10月下調烈酒稅降低白酒入港門檻后,白酒出海的熱浪再上一層樓。參照2008年香港撤銷葡萄酒稅而推動該地區葡萄酒貿易成倍增長的經驗,白酒借助香港這一中轉站撬動國際市場的期待也喧囂如潮。

消費市場做好基建,資本市場輔助推進,白酒出海雙線并行的道路看起來邏輯融洽。楊德龍認為,有出海計劃以及在香港市場擴大影響力的白酒企業可以嘗試“A+H”上市的模式。在港股上市一方面能在A股白酒板塊低迷之際補充融資渠道,另一方面也可以提升國際上的知名度,從而推動產品出海、維持增長可持續性。

當然消費市場和資本市場雙線并行并非白酒出海的“通行證”。沈萌提醒,兩個市場之間關注的焦點有所不同,商品市場注重品質、權益市場注重回報,所以A股企業并非必然追求H股發行,而發行H股也不能證明絕對有利于海外銷售。