界面新聞記者 | 牛其昌

扣非凈利潤連續六年虧損,資產負債率超過80%,擁有地方國資背景的ST墨龍(山東墨龍,002490.SZ,00568.HK)近年來為了“保殼”不得不多次變賣旗下核心資產。

在ST墨龍“拆家”的背后,壽光國資通過一系列財務資助、資產剝離等“左手倒右手”的操作,為上市公司續命。不過,上市公司的經營困境與財務風險猶如填不滿的“大坑”。

3月10日晚間,ST墨龍發布公告稱,公司債務人壽光寶隆石油器材有限公司(下稱“壽光寶隆”)因無法清償到期債務,被法院裁定受理破產清算申請。壽光寶隆正是此前被ST墨龍剝離的控股子公司,ST墨龍對其應收賬款余額高達2.92億元。

這一事件再次將這家壽光國資旗下的上市公司推至風口浪尖,3月11日開盤不久,ST墨龍股價即封跌停板直至收盤,報3.55元/股。

資產并購領域資深人士對界面新聞表示,國資股東主導的資產騰挪和財務資助或許能在一定程度上降低上市公司的經營壓力,但這只能暫時掩蓋問題,無法徹底改變主業羸弱的局面。

3億欠款要得回來嗎?

ST墨龍主營油氣開采裝備,此次被法院受理破產清算的壽光寶隆,曾是公司控股子公司。

2024年1月,ST墨龍以1.42億元將其70%股權以及威海市寶隆石油專材有限公司(下稱“威海寶隆”)98.0769%股權以1.42億元的打包價格轉讓給蕪湖智贏項目投資合伙企業(有限合伙)(下稱“蕪湖智贏”)。其中,早已陷入資不抵債的壽光寶隆作價僅1元人民幣。

此次轉讓導致ST墨龍對壽光寶隆被動形成4.62億元財務資助債權。

2025年2月,ST墨龍進一步將其中1.69億元債權轉讓給壽光市財政局全資持有的山東壽光蔬菜批發市場有限公司(下稱“壽光蔬菜公司”),也就是說壽光寶隆還欠上市公司2.92億元。

如今,壽光寶隆突然被宣告破產清算,擺在ST墨龍面前的問題是,近3億元的債務還能要回來嗎?

對此,界面新聞致電ST墨龍證券部,相關負責人回應稱,“這個債權我們會根據法院要求進行債權人申報,按規定提交材料,破產公司壽光寶隆前期已經把一部分資產抵押給公司了,這個抵押合同是有效的,我們都是做了公證的。”

界面新聞注意到,同日港股山東墨龍發布的公告顯示,壽光寶隆已向本公司抵押其固定資產及無形資產,包括土地及物業及設備等抵押資產,作為償還壽光寶隆還款協議項下該債務的抵押物。

據悉,該部分資產截至2023年9月30日的估值為人民幣5.09億元。山東墨龍稱“有權對抵押資產行使抵押權人權利”。

時隔一年多,上述壽光寶隆的抵押資產目前還值多少?ST墨龍能否獲得優先清償?

上述ST墨龍證券部負責人表示,目前的具體估值還不太清楚,根據抵押合同,上市公司對其資產具有優先清償權。

據悉,ST墨龍前期已對壽光寶隆應收賬款計提壞賬準備8093萬元,基于謹慎性原則,下一步或將進一步計提資產減值損失和壞賬準備,具體金額待定。

上述ST墨龍證券部負責人透露,“該破產清算事項不會影響公司2024年業績預告,我們在業績預告中已經考慮到這部分因素的影響”。

“考慮到壽光寶隆清算程序復雜、流程較長,投資者對ST墨龍剩余債權的回收并不持樂觀態度,這或是導致公司開盤股價大跌的原因之一。”某私募基金經理展霖對界面新聞表示。

資產騰挪“左手倒右手”

壽光寶隆曾經是山東墨龍旗下核心資產,但近年來卻拖累上市公司業績。

資料顯示,壽光寶隆2022年度虧損9515.80萬元,2023年1-9月份虧損金額3097.83萬元。截至2022年底,壽光寶隆已經資不抵債,公司總資產3.23億元,總負債5.76億元,凈資產為-2.53億元。

不僅如此,進入2023年以來,壽光寶隆處于停產狀態,虧損規模進一步擴大。在此背景下,扣非凈利潤連續多年為負的山東墨龍急需要剝離這個拖油瓶。

有誰愿意接手呢?一家名為蕪湖智贏的公司應運而生。

據天眼查APP及公告顯示,蕪湖智贏成立于2023年12月21日,距離接手壽光寶隆還不到一個月的時間。公司注冊資本1.42億元,中國華融資產管理股份有限公司作為有限合伙人持有71.96%份額,壽光市城投控股集團有限公司(下稱“壽光城投”)持有27.97%份額。

作為合伙人之一,壽光城投系壽光市國有資產運營中心100%控股,而ST墨龍的實控人正是壽光市國有資產監督管理局,持股占比29.53%。

不過,山東墨龍彼時表示,蕪湖智贏與山東墨龍及公司前十大股東在產權、業務、資產、債權債務、人員等方面均不存在關聯關系,也不存在其他可能或已經造成公司對其利益傾斜的其他關系。

據接近山東墨龍的人士對界面新聞表示,“回過頭來看,作為蕪湖智贏的主合伙人,中國華融的進入似乎也為壽光寶隆走向破產清算埋下了伏筆”。

這還沒結束,在被動形成4.62億元財務資助后,ST墨龍打算繼續“回籠”資金,這次出手相救的變成了壽光市財政局。

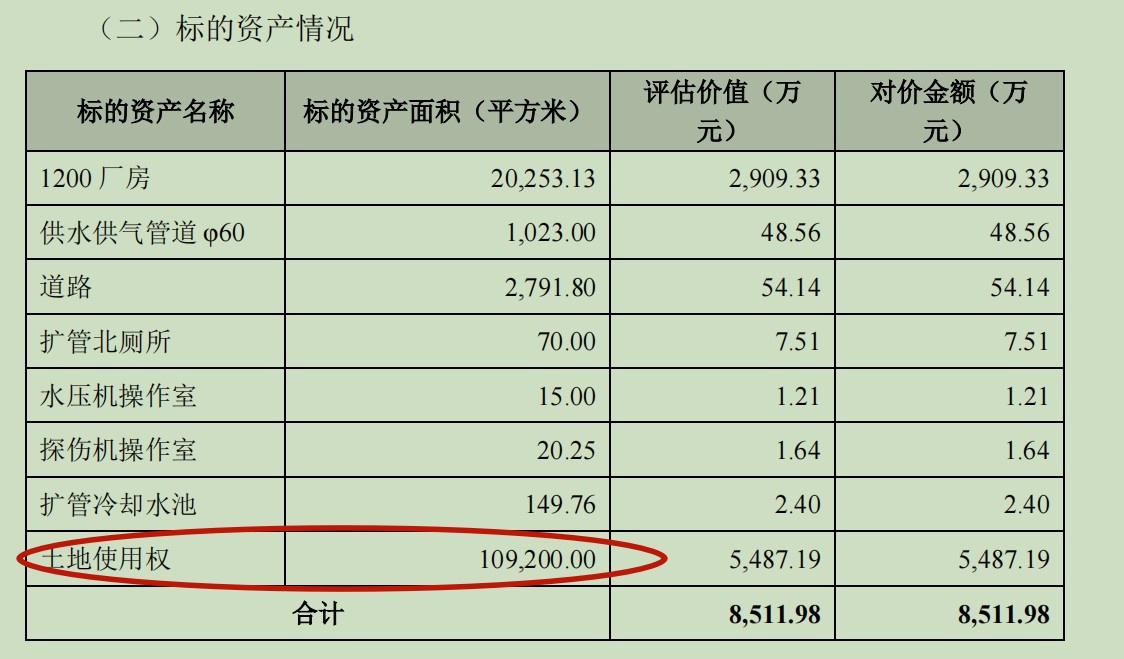

今年2月,ST墨龍將1.69億元債權轉讓給由壽光市財政局100%持股的壽光蔬菜公司,交易對價包括8400萬元現金及評估價值8511.98萬元的土地及房產。

更耐人尋味的是,界面新聞發現,上述壽光蔬菜公司抵給ST墨龍估值8511.98萬元的土地及房產,正是ST墨龍2020年出售給壽光蔬菜公司的同一塊標的。然而經過一番資本騰挪后,又落回上市公司口袋。

2020年11月,山東墨龍曾將部分土地使用權及固定資產出售給壽光蔬菜公司,轉讓價格合計高達5.03億元。其中標的之一便是一塊位于壽光市興尚路東側的工業用地,面積為10.92萬平方米。

四年之后,一塊位于壽光市興尚路東側,同樣是10.92萬平方米的土地使用權被壽光蔬菜公司作為債權轉讓的對價轉讓給ST墨龍。

據上述ST墨龍證券部負責人證實,兩個地塊確實是同一標的。

需要注意的是,盡管彼時交易涉及的土地及部分房產因公司融資業務已被抵押,但根據中瑞世聯資產評估集團有限公司2020年出具的《資產評估報告》,山東墨龍轉讓時無形資產即土地使用權的增值率高達497.63%。

不僅如此,雖然壽光市以蔬菜交易中心聞名全國,但該壽光蔬菜公司近兩年并未實際開展經營業務,也無相關營業收入及利潤數據,截至2020年9月底,其凈資產僅2738.92萬元。

這筆蹊蹺的高溢價買賣也迅速引發了監管關注,深交所對本次交易是否構成關聯交易以及高溢價等問題提出質疑。

根據山東墨龍彼時的說法,公司控股股東為山東壽光金鑫投資發展控股集團有限公司(下稱“壽光金鑫”),實控人為壽光市國資局,而壽光蔬菜公司的實控人為壽光市財政局,二者為獨立運作的政府部門,因此不構成關聯交易。

對于評估高溢價,山東墨龍解釋稱,系“綜合考慮相關土地購置時間較早、入賬價格偏低等原因”,土地資源稀缺,認為增值合理,評估公允。

界面新聞注意到,彼時山東墨龍稱出售這一地塊是打算對公司生產工廠搬遷整合,有利于降本增效。而實際上,山東墨龍直至現在一直在租用這一地塊進行生產。在“收回”標的后,公司又表示有利于減少租賃支出,降低生產成本。

對于這一前后“打臉”的說法,前述ST墨龍證券部負責人這樣解釋:2020年公司的確有搬遷規劃,但后期發現大規模搬遷存在難度,且新園區環境對建設造成一定影響,便沒有再推動下去。而且去年位于新園區的子公司壽光懋隆被上市公司剝離,搬遷的規劃被徹底擱置。

正是得益于這筆5.03億元的轉讓,山東墨龍當年實現近3.6億元收益,成功讓歸母凈利潤轉正。

2024年,ST墨龍故技重施,在將壽光寶隆、威海寶隆、壽光懋隆剝離后,預計產生3.4億元的凈利潤,歸母凈利潤有望轉正。在接盤方的背后,同樣都有壽光市國資局和壽光市財政局的身影。

其中,2024年10月,ST墨龍將壽光懋隆作價2.03億元轉讓給壽光華融農業科技有限公司,該公司由壽光市財政局100%控股。

需要強調的是,除了2億多元的轉讓價款外,壽光華融還將承接壽光懋隆對ST墨龍高達7.14億元的債務。也就是說,壽光華融前后總共需要拿出9億多現金為ST墨龍接盤。

“暫且不論搬遷計劃是否存在貓膩,經過一番資產剝離和債權轉讓的‘左手倒右手’操作,的確能在一定程度上降低上市公司的經營壓力,而且還規避了關聯交易。”資產并購領域資深人士對界面新聞表示,將虧損資產從上市公司剝離至國資關聯方只能暫時美化報表,卻不能解決公司根本性的經營問題。

連虧六年與國資“輸血”

除了通過資產騰挪變相“輸血”上市公司外,壽光國資還連續多年直接對ST墨龍進行財務資助。

2月24日,ST墨龍披露關于接受財務資助暨關聯交易的公告,稱為支持山東墨龍經營發展,滿足公司融資需求,控股股東壽光金鑫擬向公司提供不超過人民幣3億元(含3億元)的財務資助,借款期限不超過1年(含1年),借款利率不高于央行公布的一年期貸款市場報價利率(LPR)。

壽光金鑫由壽光市國資局100%控股。實際上,類似這樣接受財務資助的公告,自2020年以來,ST墨龍已經連發多年。據界面新聞統計,壽光金鑫已累計向上市公司提供了近20億元的資金額度:

- 2020年11月,壽光金鑫擬向公司提供不超過人民幣3.5億元財務資助,期限不超過1年,利率參照市場利率。

- 2021年11月,壽光金鑫擬向公司提供不超過人民幣5億元財務資助,期限不超過1年,利率參照市場利率。

- 2023年2月,壽光金鑫擬向公司提供不超過人民幣5億元無息借款,每次借款期限不超過1年。

- 2024年2月,壽光金鑫擬向公司提供不超過人民幣3億元財務資助,期限不超過1年,借款利率不高于中國人民銀行公布的一年期貸款市場報價利率(LPR)。

截至2023年末,ST墨龍來自壽光金鑫的財務資助余額為1.54億元,占同期公司凈資產的36.32%。

私募基金經理展霖對界面新聞表示,高比例的財務資助余額占凈資產表明公司在運營和發展過程中更多地依賴外部資助,而不是依靠自身經營積累和內部資金,此類收益往往不可持續。一旦關聯方償債能力惡化,或者公司無法按時償還債務,將引發一系列連鎖反應。

壽光國資對于ST墨龍有多慷慨?其連續多年對上市公司直接“輸血”,均無須ST墨龍提供任何抵押和擔保,借款用途都是用來補充流動資金。

連續“補血”掩蓋不了主業的羸弱,ST墨龍面臨著資金鏈斷裂的風險。

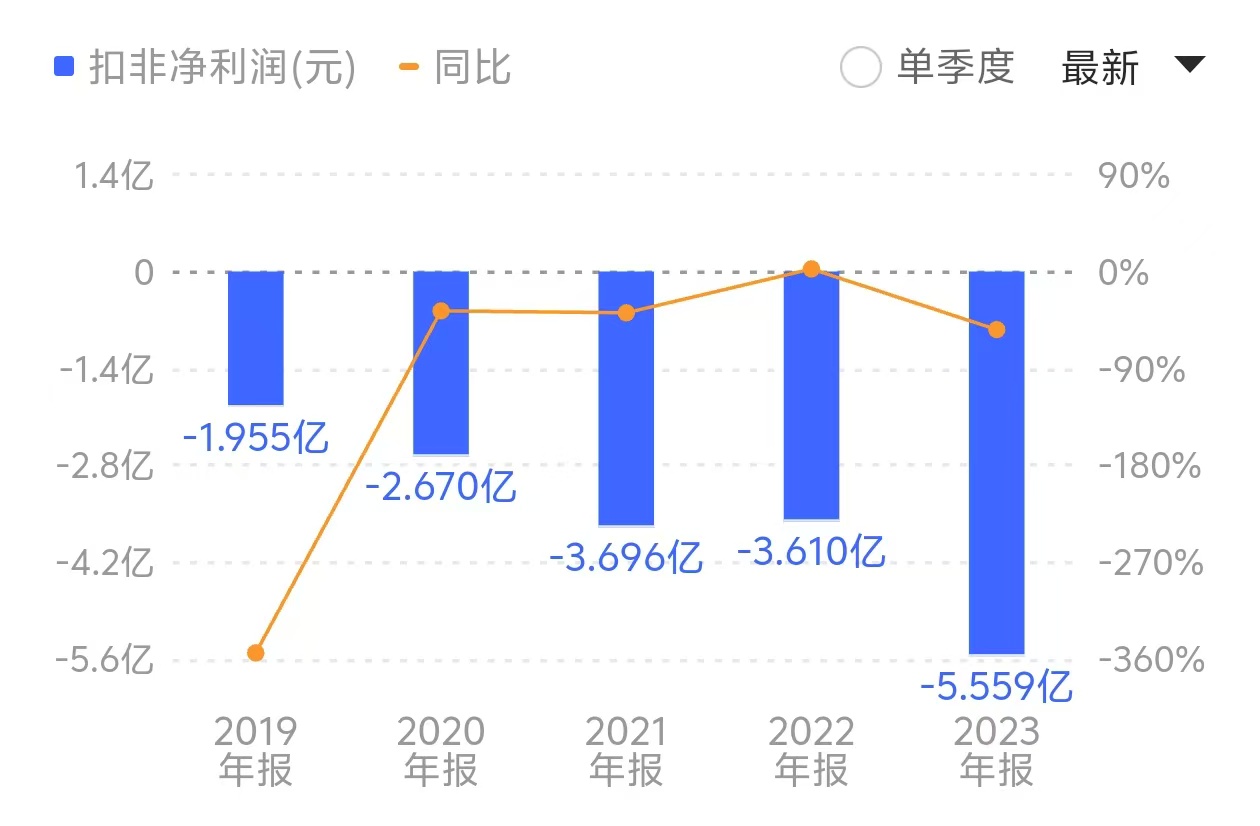

ST墨龍的經營困境可追溯至2019年:財報顯示,2019至2023年公司扣非凈利潤連續五年虧損,累計虧損超17.5億元。其中,2023年扣非虧損進一步擴大至5.56億元,營收同比腰斬。

截至2024年三季度,公司資產負債率高達82.28%,短期借款達14.75億元,而貨幣資金不足9000萬元,資金鏈瀕臨斷裂。

根據業績預告,公司2024年扣非凈利潤預計虧損2.7億元至3.3億元,主業仍不見起色。

前述接近ST墨龍的人士對界面新聞表示,實際早在去年宣布出售子公司之前,公司就有很多工人進入半停工狀態,工作時長大幅縮短。

這一點從ST墨龍的公告中也能得到印證。

針對2023年業績巨虧,公司曾表示,“主要原因系公司產品訂單不足,導致產品銷量同比下降且營業收入減少;因各生產線開工不足,相關成本費用增加,導致產品綜合毛利率下降”。

“公司出售三家虧損子公司就是為了聚焦主業,2023年公司虧損五個多億,這三家就占到兩個多億,公司要先把拖累解決掉,再慢慢解決剩下的問題。”前述ST墨龍證券部負責人表示。

值得一提的是,曾經被ST墨龍寄予厚望并投入大量資金的HIsmelt技術,也隨著壽光懋隆的剝離而被公司徹底放棄。

據悉,該技術由壽光懋隆由澳大利亞力拓公司引進,可從根本上摒棄傳統冶金行業長流程高污染的冶煉方式,最大限度的減少了污染物的產生。

在2024年4月的業績說明會上,公司還表示要積極推進HIsmelt熔融還原技術在鋼鐵冶煉等領域的應用與推廣相關工作,未來將持續加大HIsmelt技術的推廣力度,并與邢鋼簽署了《技術實施許可合同》。

ST墨龍對此解釋稱,壽光懋隆近年來經營業績不佳,連續虧損,對上市公司整體經營業績影響較大。本次出售子公司股權,是基于公司的整體經營發展所需,有利于公司聚焦能源裝備制造主業。

二級市場一度對ST墨龍的“報表修復”反應積極:自2024年6月28日股價觸底以來(1.38元/股),截至目前累計上漲超過157%。

據資產并購領域資深人士表示,壽光國資對ST墨龍的一系列“輸血”操作,本質是通過資產騰挪延緩危機,但未能從根本上扭轉公司主業的頹勢。若未來油氣裝備市場需求未見復蘇,或國資騰挪空間耗盡,ST墨龍的持續經營能力將面臨嚴峻考驗。

隨著壽光寶隆最終走向破產清算,對于壽光國資和ST墨龍來說,如何平衡眼前的“保殼”與未來長期競爭力,仍是亟待破解的難題。