文 | 無冕財經 海棠葉

編輯 | 陳澗

“我們對2025年更加樂觀。”3月6日,京東發布財報那天,集團上下一片歡欣。

營收1.16萬億元、利潤414億元,重回雙位數增速,出現近三年來最大增長……漂亮的數據直接拉動京東港股9%漲幅。

但萬億營收的喜悅還未散去,樂觀便迎來現實一擊,次日,京東港股開盤即跌,仿佛一記重錘,敲碎了表面的繁華。

零售的故事難以為繼,電商第三的寶座搖搖欲墜;外賣戰場強敵環伺,突圍之路荊棘密布;人才爭奪戰更是讓成本水漲船高。

京東的掌舵者,再次被推到了風暴的中心。曾帶領公司創造無數輝煌的強者,如今面對內憂外患,還能否重現昔日榮光?壓力,又一次給到了劉強東。

“補”出來的增長

整體而言,京東交出了一份令市場驚喜的成績單。

財報顯示,2024年,京東全年收入為1.16萬億元,同比增長6.8%;全年凈利潤為414億元,同比增長71.1%,平均一天凈利1.13億元。

其中,2024年第四季度,京東收入為3470億元,同比增長13.4%,創下自2022年第二季度以來11個季度的最大同比增速紀錄;凈利潤數據也超出市場預期,同比增長191%至99億元。

資本市場為之一振。

財報發布后,京東美股盤中一度拉漲超5%,截至收盤漲幅收窄至0.37%,報收于43.92美元/股。

京東集團對這份業績同樣表示滿意,“在消費市場逐步回暖的背景下,我們很高興以四季度的強勁表現為2024年圓滿收官。京東收入同比增速重回雙位數,利潤也保持了健康增長。”

但3月7日,京東集團港股開盤即跌,跌幅一度擴大至5.75%,最終以4.97%跌幅收盤,報170.1港元/股,總市值4931億港元。

國內市場不買賬,大概源于其四季度的超預期增長,一定程度上是國補“補”出來的。

“從去年下半年開始,國家出臺的各項消費提升政策,在我們看來的確取得了很積極的效果,也帶動了消費信心的逐步提升。”一如京東集團CEO許冉在3月6日晚電話會上所說,國補助力了京東在3C家電等優勢品類上收入大增。

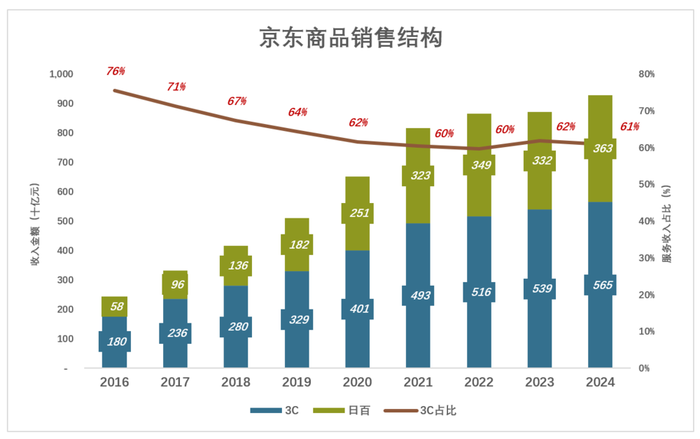

京東3C家電收入大增。圖片來自妙投APP。

而通電類商品(電子產品及家用電器商品)儼然京東的命脈,以一己之力撐起了總收入的半壁江山,占比高達48%。

具體來看,京東零售業務去年四季度的收入為3070.55億元,同比增長了14.7%,主要得益于通電類商品收入同比增長了15.8%。

同期,京東零售經營利潤為100.36億元,同比大增44%。在利潤淡季的Q4實現百億利潤,這是歷史上首次。

國補顯著利好,增收也增利,但憂慮也如影隨形:隨著這一核心收入和“以舊換新”活動以及大促綁定得越來越緊密,一旦政策利好消失、大促結束,收入面臨下跌。

以2023年為例,當年的Q2,通電類商品收入增速高達11.4%,彼時存在618大促和“以舊換新”折扣活動;Q3,增速極速下滑跌至0%,因為補貼結束了;Q4,又因雙11活動的拉動,增速回至6.1%。

2024年,更是放大了宏觀政策的影響力。

去年8月26日,京東在全國20余地上線以舊換新的國補活動,直接挽救了前一季度首次出現的4.6%負增長,增速恢復到2.7%,再跳躍式拉升到Q4的15.8%。

此外,日百商品雖沒有國補,但在通電產品外溢的引流效果下,其營收增長也由Q3的8%小幅提升到Q4的11%。

國補撐場,京東總算“出坑”了,但能受益多久,真不好說。

值得注意的是,京東零售的經營利潤率漲不動了,僅從2023年的3.8%微漲至2024年的4%,而拼多多2024年Q3運營利潤率達24%——這一數據通常被視為企業盈利空間和競爭力強弱的信號。

外賣仗難打,利潤承壓

傳統電商零售少了些新意,劉強東強勢推出外賣新故事。

2月11日,京東宣布進軍外賣行業,同時推出“品質堂食餐飲商家”招募計劃,并對5月1日前入駐的商家實施全年免傭金政策;

2月19日,京東宣布,自2025年3月1日起,將逐步為京東外賣全職騎手繳納五險一金,為兼職騎手提供意外險和健康醫療險;

2月24日,京東又宣布,未來一段時期簽約的外賣全職騎手繳納五險一金的所有成本,包含個人所需繳納部分,全部由京東承擔;

2月27日,京東外賣宣布將向消費者發放大額補貼,專享福利首批惠及京東認證大學生及PLUS會員群體。

東哥上來就高舉高打,帶頭給外賣員繳社保、給商家降傭金、給新用戶補貼,勢頭強勁得很。

“強子病急亂投醫嗎?賣3C的跑去送外賣。”有用戶不解,但效果可謂立竿見影,資本市場開始重新為京東估值。

數據顯示,今年以來(2025年1月2日-3月6日),京東股價漲幅達31.62%,超過拼多多的23.94%。有了新業務的加持,京東萎靡的股價生出上漲的好苗頭。

“我建議大家不要單獨的去思考即時零售或者外賣這個業務,而是要放在京東整體零售業務能力和服務體驗上通盤考慮,那在即時零售包括外賣的投入,對于我們豐富消費場景、打造能力、滿足用戶的需求和提升用戶體驗都有積極的效果。”按照京東方面的說法,進軍外賣是精心繪制的發展藍圖。

規劃很美好,現實很殘酷,故事的另一面是,行業王者美團、餓了么的趁勢反擊。

2月19日,美團表示,正在搭建騎手社保相關的信息系統,預計2025年二季度開始實施,逐步為全職及穩定兼職騎手繳納社保。

次日,餓了么發文稱,從2023年2月起就與生態伙伴一起按計劃在部分城市展開試點,為餓了么藍騎士繳納社保,并持續加大對穩定騎手的專項補貼力度和范圍。

目前,外賣行業已經形成了美團、餓了么“雙寡頭”的市場格局。據交銀國際證券報告,2024年美團外賣市場份額占比達65%,餓了么占比為33%,其他平臺合計占有率僅為2%。

京東要想持續發力外賣和秒送、打破市場格局,方方面面都需要真金白銀的投入,直接承壓的就是利潤。

京東計劃在2025年將50億元用于外賣和本地同城業務的營銷費用,另外計劃外賣業務在一年內開設100個城市,騎手團隊也需要持續擴充。

東哥大手一揮,便是去年一整年利潤的八分之一。

而這還不夠,京東對外賣的投入,還會增加配送平臺達達的負擔。

3月9日,達達發布財報顯示,此前京東秒送的補貼已經犧牲了達達的配送收入:2024年,達達凈虧損20.39億元,虧損幅度同比擴大24.56%。

用零售和物流、達達的利潤,來反哺外賣新業務,東哥很敢,也很難后退,對手很強大。

市值靠“賺辛苦錢”

2月初,字節跳動召開了2025年All-hands全員會議。

據媒體報道,2024年,抖音電商的商品交易總額(GMV)約3.5萬億元,同比增幅達30%。同時,抖音電商2025年目標為4.2萬億。

抖音電商業務負責人康澤宇在會上透露,2024年的GMV,幫助抖音電商市場份額提升,已成為行業第三。

問題來了,誰掉下去了?

業內流傳,去年,淘天集團的GMV在8萬億左右,拼多多的GMV在5.2萬億左右——阿里第一拼多多第二的情況下,抖音如果是第三,那京東只能是第四了。

那么也就是說,年僅7歲的抖音電商,成功干掉了27歲的京東。

不得了,京東怎么就弄丟電商的季軍寶座了。

東哥不懂,東哥委屈,明明2024年賺了不少錢,市場地位卻掉了,股價也漲得不如對手。

自2025年春節后,DeepSeek火爆全球,觸發了一場由人工智能公司引領的中國資產重估行情,A股、港股、在美上市的AI及AI+中國公司受到資金追捧,阿里、美團堪稱贏家。

根據《財經》報道,今年2月5日-3月5日,阿里總市值增長超5700億元,位居中國AI及AI+上市公司總市值增長第二名;美團則取得第四的席位,總市值增長1165億元。

可惜這輪市值狂歡和京東沒太大關系。

由于主業與AI關系寥寥(即:沒云業務,也沒有公開推廣的AI大模型),京東并未在國內這輪AI主線中受益,不能單靠“AI的故事”來純拔估值。

換句話說,京東依舊需要靠“賺辛苦錢”的電商業務,和實際的業績表現來驅動股價。

壓力又給到劉強東了。

據自媒體“開柒”的說法,劉強東深度操盤,并參與了京東的一系列內部戰略和營銷調整。

比如鼓舞士氣,給全員特別是采銷漲薪,召回離職采銷員工,延續司齡累計、住房保障基金等福利,強化團隊穩定性 ;比如持續百億補貼、真5折,吸引用戶;比如,以“零傭金+五險一金”模式沖擊外賣市場;比如整合“京東小時達”與“京東到家”,用“京東秒送”應對美團即時零售競爭……

作為鮮少還奮斗在一線的互聯網創始人,劉強東斗志不減當年。

可能京東股價繼續上行還是向下就看此番了:后續國補能繼續帶來超預期的收入、利潤增長,還是公司在新業務上太過激進、步子太大,大量投入導致利潤被快速侵蝕。

而上承股民的期望之外,東哥還得背負兄弟的生計。

2024年,京東體系的員工數已經高達約67萬人,一年光是工資就發掉1161億元。