界面新聞記者 | 袁穎琪

界面新聞編輯 | 陳菲遐

在“它經濟”的資本熱潮下,頭頂“寵物經濟第一股”光環的天元寵物(301335.SZ)、曾經是投資者眼中高成長賽道的潛力股。然而,這份光環僅維持了一年便迅速褪色。2023年,這家公司歸母凈利潤同比暴跌40.33%,扣非凈利潤近乎腰斬,與招股書中描繪的“全產業鏈協同增長”藍圖形成刺眼反差。

業績“變臉”的導火索迅速蔓延:天元寵物經營性現金流持續為負,2024年前三季度凈流出達9239萬元,與賬面盈利背離。面對業績滑坡與投資者質疑,公司上周突然停牌,拋出一份重組計劃——擬以發行股份及現金方式收購電商服務商淘通科技控股權,試圖借力后者全渠道運營能力扭轉頹勢。

從上市時風光無兩到業績暴雷后倉促自救,天元寵物的戲劇性轉折折射出寵物行業怎樣的深層變局?依賴“代工+外銷”模式的天元寵物,能否通過一場跨界收購實現電商化轉型的華麗轉身?這場被外界視為“背水一戰”的資本運作,究竟是力挽狂瀾的妙手,還是飲鴆止渴的豪賭?

外患內憂疊加的困局

天元寵物業績“變臉”是外患與內憂交織共同導致的。

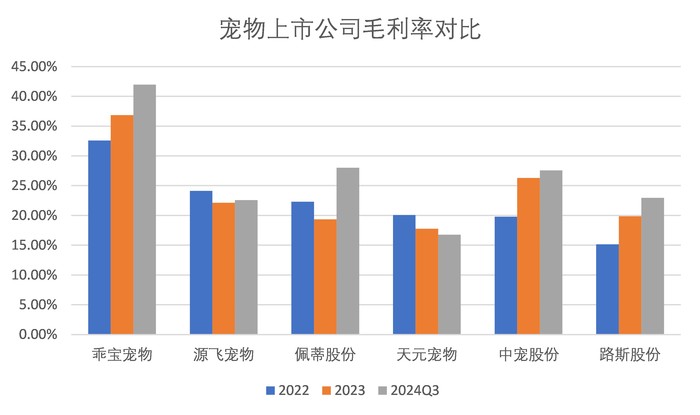

2023年,天元寵物的寵物食品業務收入同比增長34.63%至6.88億元,但毛利率卻同比下滑5.96個百分點至8.79%,僅為行業龍頭乖寶寵物(36.83%)的四分之一。公司食品業務貢獻營收占總營收的33%左右。公司增收不增利的核心矛盾,在于業務模式缺乏定價權與內外銷失衡疊加匯率沖擊的雙重困境。

天元寵物毛利率在行業中一直處于較低水平,且走出和行業相反的下滑趨勢。2022年公司毛利率為20.05%,2024年三季度下降到16.77%。同行中,毛利率最高的乖寶寵物毛利率為41.98%,佩蒂股份毛利率次之為28.01%,且近期都有較大幅度提升。和天元寵物毛利率水平最為接近的是路斯股份,業務也主要是代工寵物主糧,和天元寵物的寵物食品板塊業務接近。但不同的是,路斯股份毛利率近年來穩步向上,從2022年的15.16%提升至最新報告期的22.95%。這背后的原因是路斯股份日益提升自主品牌產品占比。自主品牌定價權更強,有利于毛利率穩定。

反觀天元寵物,作為一家以代工和貼牌模式起家的企業,長期依賴境外市場及國際品牌代理,導致盈利結構脆弱。公司境外收入占比和境內收入占比大約各占一半,境內收入也主要依靠分銷瑪氏、雀巢等國際品牌,產品定價權由品牌方主導。國內寵物食品市場陷入價格戰后,天元寵物被迫讓利經銷商或加大營銷投入,進一步壓縮利潤空間。這種“增收不增利”的怪圈,暴露出代工模式在產業鏈分工中的被動地位——天元寵物既無法通過品牌溢價獲取超額利潤,又難以通過規模化生產降低成本,最終陷入低附加值陷阱。

內外銷失衡則放大了這一模式的系統性風險。盡管天元寵物境內收入2023年同比增長30%至9.12億元,但境外收入仍占55%,且以美元結算為主,而成本端以人民幣計價,形成貨幣錯配。2023年人民幣匯率波動導致匯兌收益減少,疊加美元貸款利息支出激增,公司財務費用飆升至1182萬元,增加2959萬元,直接侵蝕凈利潤。

凈利潤和現金流背離

天元寵物的盈利與現金流背離問題,已成為財務健康度的重要隱患。

2024年前三季度,天元寵物歸母凈利潤5447.49萬元,但經營性現金流凈額卻為-9239.39萬元。這并非偶然,公司歸母凈利潤和現金凈增加額以及經營活動產生的現金流長期不匹配,顯示出盈利質量弱化。近五年數據顯示,盡管公司盈利能力在惡化但并未出現虧損的。現金流方面則不樂觀,公司經營活動產生的現金流2022年時就凈流出過1.72億元,2024年前三季度又再度凈流出9200萬元;總的現金凈增加額2023年底和2024年前三季度分別為-1.09億元和-2.37億元,呈現連續大額流出趨勢,甚至早在2020年就已經出現微幅流暢的現象。

這種背離的核心癥結在于應收賬款激增與資金周轉效率惡化。截至2024年9月末,天元寵物應收賬款余額達4.77億元,較上年同期激增41.47%,增速高于同期營收33.1%的增幅,且應收賬款占當期營收比例攀升至23.4%。這一水平遠高于同行如乖寶寵物、路斯股份等10%左右的應收賬款占營業收入比例。另一方面,天元寵物信用減值損失也在攀升,2024年前三季度為1100萬元,同比增長121%。這意味著公司賬面利潤存在大量“紙面富貴”,實際現金回收能力存在隱患。

這一現象背后,是天元寵物業務模式與市場策略的雙重壓力。為快速擴大寵物食品業務規模,公司通過賒銷方式向Chewy等大客戶傾斜資源,導致應收賬款集中度陡增。2024年中報顯示,公司第一大應收賬款方占比達20%,比之前10%明顯集中度更高。與此同時,近期公司現金流表現不佳迫使其短期借款從2.07億元增至3.22億元以維持運營,財務費用中的利息支出持續攀升。

現金流壓力進一步暴露了天元寵物運營效率的短板。2024年三季度,公司應收賬款周轉天數47.3天,而路斯股份和乖寶寵物的應收賬款周轉天數分別為28天和25天。截止2024年三季度,公司存貨周轉率為2.47次,而路斯股份和乖寶寵物的存貨周轉率分別為4.19次和3.03次。可見,天元寵物大量資金沉淀在庫存與應收賬款中。更嚴峻的是,天元寵物為維持市場份額,在現金流吃緊的情況下仍加大預付采購,2024年上半年公司預付雀巢等品牌方貨款同比激增196%,預付款項達9148萬元,進一步壓縮了運營現金流。

電商化轉型的豪賭

面對現金流困局,天元寵物試圖通過重大資產重組破局。這是一場風險與機遇并存的戰略豪賭。

天元寵物收購淘通科技希望通過整合淘通科技的線上運營能力,彌補自身長期依賴外銷、境內渠道薄弱的短板,但這背后潛藏的估值爭議、整合難度與財務壓力,使得這場轉型充滿不確定性。首先,標的公司淘通科技雖在快消品電商代運營領域具備優勢,但業務重心與寵物行業存在顯著差異。淘通科技2024年前11個月的累計凈利潤為6237.76萬元,主要來自瑪氏箭牌、百威英博等快消品牌的代理服務,而寵物食品僅占其合作品牌的極小部分。這意味著,淘通科技的運營經驗能否有效遷移至寵物垂直領域仍存疑問,尤其寵物食品涉及嚴格的供應鏈管理、消費者信任構建等專業壁壘,單純依靠渠道流量運營能否突破?

其次,淘通科技估值不菲,如果整合效果不能立竿見影,這次收購可能進一步加劇天元寵物的資金壓力。以淘通科技6237萬元凈利潤為基準,按行業平均25倍市盈率計算,估值或達15.6億元,而天元寵物停牌前市值為34.28億元。按照淘通科技2024年1—11月營收19.21億元計算,凈利潤率為3.25%,遠低于天元寵物現在的凈利率。無論從淘通科技的凈利率還是凈利規模,寄希望通過收購來快速改善天元寵物的盈利結構都不現實。若這場交易最終以現金+股份支付,天元寵物的少數股東權益和每股凈利潤都有被攤薄的風險。

更值得注意的是,淘通科技曾于2016年掛牌新三板,2018年退市后又于2023年啟動上市輔導但無實質進展,其資本化路徑波折暗示潛在經營風險。淘通科技的盈利可持續性也充滿不確定性,若疊加收購后的商譽減值風險,天元寵物業績反而會進一步波動。