文|子彈財經

蛇年春晚舞臺上,一群身著花棉襖的機器人驚艷亮相,成為全民熱議的焦點,也讓機器人更進一步成為大眾關注的焦點。

作為國產手術機器人的龍頭企業,微創機器人表現亮眼,股價年內累計漲超125%。但即便如此,截至3月7日收盤,微創機器人報收21.5港元/股,每股凈資產僅為0.57港元,市盈率處于虧損狀態。

根據最新發布的業績預告,微創機器人預計2024年收入同比增長約145%至155%,經調整凈虧損介于4.35億元至5.21億元之間,虧損大幅縮減。2023年同期經調整凈虧損為8.69億元。

作為手術機器人領域的本土企業,微創機器人旗下腔鏡手術機器人、骨科手術機器人均已在海內外獲批上市且實現規模化銷售。雖然發展前景廣闊,但持續虧損狀態,使公司現金流壓力倍增。

隨著機器人行業熱度高漲,微創機器人距離扭虧為盈的節點,還有多遠?

1、累計訂單超100臺,商業化進程加速

熬過漫長的成長期后,微創機器人期盼已久的收獲期正在到來。

2025年2月12日,微創機器人發布公告,公司自主研發的圖邁單臂單孔腔鏡手術機器人獲得國家藥品監督管理局(NMPA)的注冊審批。這意味著,公司圖邁系列機器人逐步實現多臂、單臂、遠程一體化兼容,有助于提升公司產品的市場競爭力。

手術機器人用于手術影像導引和微創手術等領域,是技術難度最高的機器人。按照治療領域,可將手術機器人分為腹腔鏡手術機器人、骨科手術機器人、神經外科手術機器人、血管介入手術機器人等種類。而微創機器人最新獲批的正是屬于腹腔鏡手術機器人。

2021年全球手術機器人市場達704億元。腹腔鏡手術機器人和骨科手術機器人發展最成熟,分別占整體市場規模的60%、17%。

從產品管線來看,微創機器人管線覆蓋腔鏡、骨科、泛血管、經自然腔道及經皮穿刺手術五大主要專科手術機器人領域。

這其中,前四大機器人管線已獲國家藥品監督管理局(NMPA)的注冊批準,實現商業化,主要產品包括圖邁腔鏡手術機器人、鴻鵠骨科手術機器人、R-ONE血管介入手術機器人、Mona Lisa前列腺穿刺機器人等產品。

公司在海外市場業務也有新進展。2024年5月,圖邁獲歐盟CE認證,可用于泌尿外科、普通外科、胸外科、婦科內窺鏡手術。緊接著8月,圖邁獲得巴西ANVISA認證。

鴻鵠骨科手術機器人,用于輔助髖膝一體關節置換手術,全球商業化持續推進。該產品于2022年4月首次獲批上市,適應癥為全膝關節置換,是目前唯一同時獲得美國食品藥品監督管理局(FDA)、歐盟CE、巴西國家衛生監督局(ANVISA)認證的國產手術機器人。

圖 / 微創機器人2024年半年報

伴隨著產品商業化進程加速,截至2024年末,微創機器人的全球訂單量以及裝機數量也在提升。從微創機器人發布的2024年業績預告來看,公司三大核心產品腔鏡、骨科、血管介入的綜合訂單量已經累計超過100臺,圖邁、鴻鵠、R-ONE等各產品線均有斬獲。

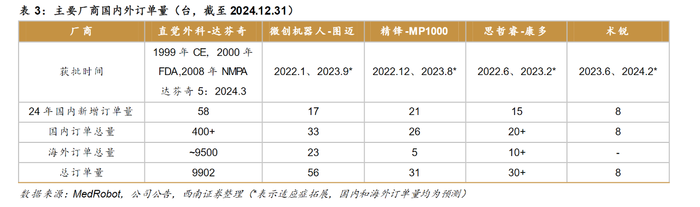

從腹腔鏡手術機器人新增訂單量來看,據西南證券研報,2024年,圖邁腔鏡手術機器人國內新增17臺訂單量,要低于精鋒醫療四臂腔鏡手術機器人MP1000的21臺。但從國內訂單總量來看,圖邁腔鏡手術機器人為33臺,為國產廠商首位。

不過,與國際巨頭直觀醫療的達芬奇手術機器人9902臺的總訂單量相比,微創機器人與之仍有較大差距。

圖 / 西南證券研報

公司旗下鴻鵠骨科手術機器人也在持續放量。截至2024年底,鴻鵠全球累計訂單超過40臺,其中2023年銷售15臺,2024年銷售25臺,主要為海外訂單。

2023年12月,R-ONE血管介入機器人順利獲得NMPA的上市批準。自進入2024年以來,該產品在市場上持續發力,不斷收獲新訂單。尤其是在2024年12月,R-ONE血管介入機器人成功中標復旦大學附屬中山醫院等5家上海公立醫院的采購訂單,截至此時,其國內訂單數量已達8臺,全球訂單總計18臺。

隨著營收持續增長,微創機器人有望在未來幾年內逐步縮小虧損,并實現盈利。但現階段,微創機器人依然缺錢。

2、資金壓力大,兩次低價配售募資

實際上,微創機器人屬于微創醫療旗下的一家子公司,2014年,作為集團的內部孵化項目,開始專注于研發腔鏡手術機器人。

微創機器人背后的微創醫療在醫療器械領域有著“黃埔軍校”之稱。微創醫療以冠脈支架單一產品線起家,通過自研加并購,業務已經覆蓋心血管及結構性心臟病、電生理及心律管理系統、骨骼與軟組織修復科技等12個細分賽道。

圖 / 微創機器人官網

2015年,微創機器人成立,從一個內部項目變身為一家公司,并在同年啟動了鴻鵠骨科手術機器人的可行性研發活動。

手術機器人研發堪稱“吞金巨獸”,作為微創醫療旗下最為燒錢的業務板塊,微創機器人在獨立分拆后,迅速投身資本市場運作。2021年上市至今,公司從資本市場募資凈額20.6億港元(約18.9億元),公司并無分紅。

2021年,微創機器人在港交所上市。當時以每股43.2港元發行上市,總募資17.89億港元,扣除發行費用后,募資凈額16.8億港元。

到了2024年6月、12月,微創機器人又兩次配售新股進行融資,合計募資凈額3.8億港元,并給予了不低的折讓幅度。

其中,6月26日,微創醫療宣布以每股9.10港元的價格配售1290萬股,配售價較最后交易日每股10.66港元折讓約14.63%,所得款項凈額約為1.14億港元;

12月3日,微創機器人公告擬以每股7.85港元配售約3470萬股,扣除相關成本后凈募資約2.66億港元,配售價較12月2日收市價9.81港元折讓約19.98%。

低價配股背后,則是微創機器人并不寬裕的資金現狀。

2023年、2024年上半年,微創機器人營收1.046億元、9924萬元,凈虧損10.12億元、2.8億元。長期處于虧損狀態的微創機器人,難以實現自我“造血”,公司經營現金流凈額持續呈現凈流出狀態,也讓公司的資金儲備雪上加霜。

截至2024年6月末,公司的現金及現金等價物僅剩2.21億元,較2023年末減少了2.87億元。這遠不夠未來一年的運營資金,僅在2023年一年,公司的研發費用就高達5.69億元。

與此同時,公司的債務壓力也不小。公司的資產負債率已由2021年末的14.39%增長至2024年6月末的77.05%。

鑒于核心產品尚未實現規模化爆發,且償債壓力較大的現實狀況下,微創機器人面臨著巨大的資金壓力。因此,通過二級市場進行再融資,成為了微創機器人在當前階段的無奈之舉。

3、聚焦降本增效,一年半縮員670人

資金壓力之下,近兩年,微創機器人已經開始“降本增效”。

一方面,在研發管線上,微創機器人也作出了調整。2023年6月,微創機器人發布公告首次調整公開發售所得款項,包括削減脊柱機器人的開發、與國際企業合作引入手術機器人、取得創新的機器人技術及產品三大類別上的投入,共壓縮投入1.56億港元。這三大類別的研發投入將重新分配至圖邁腹腔鏡手術機器人和鴻鵠骨科手術機器人的持續迭代研發中。

另一方面,公司還通過縮減員工人數來降低員工成本。公司的員工人數已由2022年末的1230人減少至2024年6月末的560人,一年半時間減少了670人。

2024年半年報中,微創機器人執行董事兼總裁何超提到,“公司從上到下堅定執行公司的經營策略,推動各項業務快速增長的同時,愈加強化了降本增效和戰略聚焦的實施力度,為公司可持續健康發展打好基礎。”

公司不僅調整研發投入、縮減員工成本,還降低了各項費用。2024年上半年,公司的銷售費用9222萬元、研發費用1.64億元、行政費用3007萬元,分別同比減少了27%、47%、61%。經過一系列降本舉措后,微創機器人凈虧損縮窄48%。

瘦身研發管線、聚焦商業化后,公司產品的訂單量在不斷增長,但仍不能高枕無憂。

當下,手術機器人領域內的多數企業還處于研發成果落地轉化以及商業化探索的早期階段,在技術成熟度、市場占有率等多方面與行業巨頭達芬奇手術機器人相比,存在著顯著的差距。

達芬奇手術機器人所屬的直覺外科公司早在2000年便已踏上商業化征程,經過長達20多年的深耕細作,構筑起了堅實的產品“護城河”。

作為國產新興品牌,微創機器人整體技術處于快速發展和追趕階段,但整體臨床數據積累量與達芬奇相比差距較大。

不過,在手術機器人領域,微創機器人與達芬奇手術機器人相比,展現出一定的價格優勢。

以采購價格為例,微創旗下的圖邁腔鏡手術機器人,部分中標價低至1199萬元,而達芬奇手術機器人,盡管價格有所波動,但其過往進口價格高達2000萬至3000萬元,即使在國產化推進后,2025年仍有1385萬元的中標案例。

隨著技術的持續進步和市場的不斷開放,國產手術機器人有望在市場上占據更大的份額。

據中國政府采購網公開招標數據和公開資料的不完全統計,2023年達芬奇機器人在國內中標36臺,微創中標11臺,精鋒和康各中標5臺;2024年前三季度,達芬奇中標量28臺,國產品牌累計中標31臺。達芬奇國內中標占比進一步縮小,印證其市場份額正被國內廠商一步步蠶食。

隨著國產手術機器人中標量的增加,這對于提高國產手術機器人的市場口碑和長期競爭力具有重要意義。

雖然微創機器人仍面臨現金流緊張、盈利困難等問題,但伴隨著商業化進程的加速,微創機器人2024年經調整凈虧損已大幅縮減。公司能否在2026年實現扭虧為盈,還需要市場的驗證。