文 | 定焦One 蘇琦

編輯 | 魏佳

今年一開年,京東挺委屈。明明2024年賺了不少錢,股價卻漲得不如對手。

在中概股普漲的背景下,截至京東宣布做外賣當天(2月11日),京東在2025年的股價漲幅為16.54%,同期內阿里的股價漲幅為27.31%,拼多多為21.13%。

理由不難推導,京東雖然在2024年連續四個季度保持盈利,但是3C家電市場被美團閃購偷家,下沉市場被拼多多截胡,只靠傳統電商故事難以支撐其高估值。

相比之下,對手們紛紛找到了新的增長曲線。阿里靠AI緩了過來,拼多多的海外電商Temu進一步攻城略地。于是,京東喊出了外賣的故事,并且一上來就高舉高打,帶頭給外賣員繳社保、給商家降傭金、給新用戶補貼,給競爭對手造成了一定壓力。

這的確起到了效果,資本市場開始重新為它估值。有了新業務的加持,京東股價開始上漲。今年以來(2025年1月2日-3月6日),京東股價漲幅為31.62%,超過拼多多的23.94%,但依舊低于阿里的70.51%。

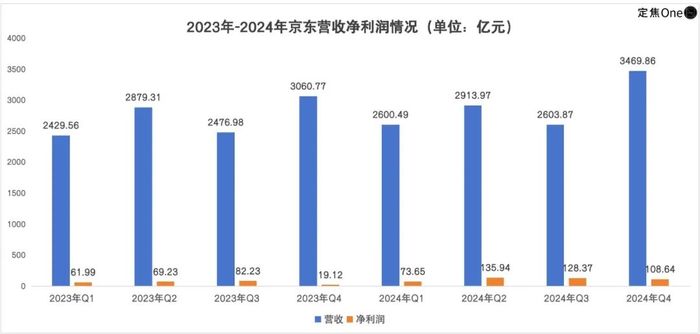

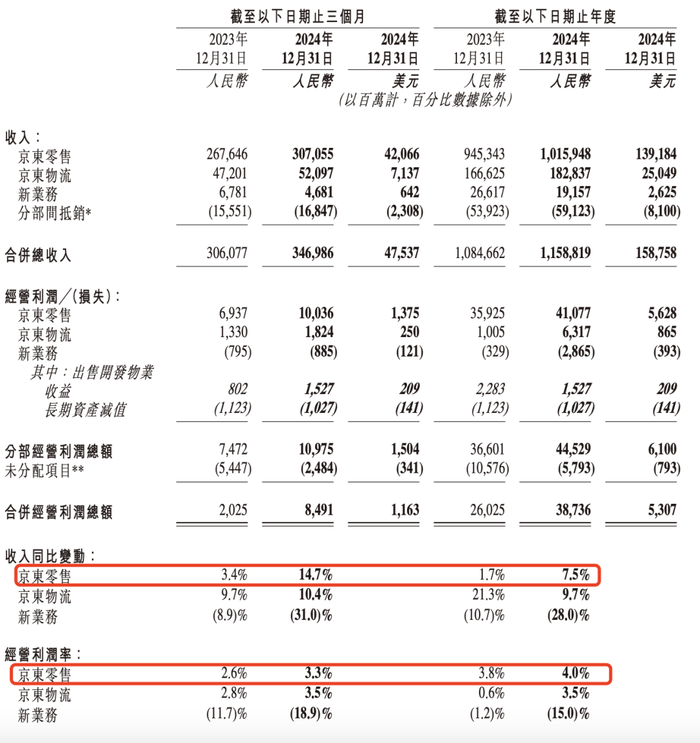

3月6日,京東發布的最新財報,又把股價往上拉了拉。2024年,京東凈利潤446.60億,同比增長92.03%;營收為1.16萬億元,同比增加6.8%。這一營收增速跑贏了我國社零大盤(3.5%),略低于電商大盤(7.2%)。截至3月6日收盤,京東股價漲到了165港元,市值達5189億港元。

實際上,這份“喜報”來得并不突然,背后是京東在2024年穩住了3C數碼家電的基本盤,同時減少對虧損業務的投入,并在行政開支上進行嚴格控制。

京東還不能掉以輕心。市場好奇的是,外賣和即時零售業務眾所周知是重投入、長周期的業務,這樣一來,京東還能在2025年保持亮眼的利潤嗎?管理層會有多少投入耐心?更重要的是,面對美團、餓了么和抖音的圍堵,即時零售究竟能帶京東走多遠?

“補”起來的收入:國補拉高3C,秒送助力日百

一家企業想要穩住利潤,方式通俗來說就是要“拉高收入”和“減少花錢”。

先看收入這一端。京東的收入主要分為兩大塊,一塊是商品收入(賣貨收入),另一塊是服務收入(廣告傭金+物流收入)。其中商品收入占大頭,2024年為9280.07億元,占總收入的80.17%;服務收入為2308.12億元,占比19.83%。

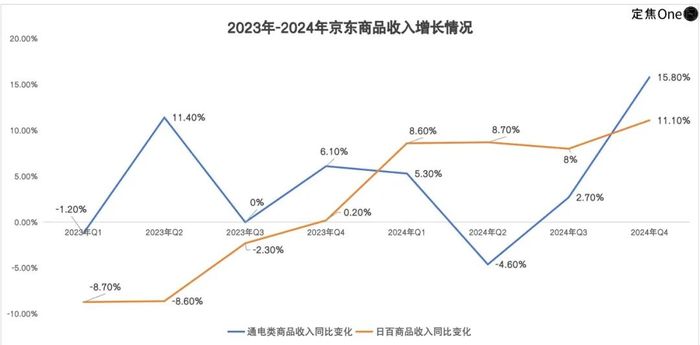

商品收入中,通電類商品(電子產品及家用電器商品)是京東的命脈,以一己之力撐起了總收入的半壁江山(48%),全年同比增速為4.9%。

這一核心收入在過去兩年遇到了極大的變動,主要原因是它和“以舊換新”活動以及大促綁定得越來越緊密,一旦政策利好消失、大促結束,收入隨即下跌。

2023年Q2,其增速高達11.4%,就是受到了618和家電家居“以舊換新”折扣活動的疊加;Q3補貼結束后,增速跌到0%;到Q4受雙11的拉動,又有所恢復。

2024年的情況更加危險。這一年,除了電商對手持續開啟百億補貼,美團和餓了么這類即時零售玩家也盯上了3C數碼和大家電品類,京東的核心地盤受到沖擊,包含618大促的Q2首次出現了-4.6%的負增長。

直到2024年8月26日,京東在全國20余地上線以舊換新的國補活動,這部分收入才有所恢復。加上雙11大促,通電類商品收入的增速在Q4達到15.8%的新高。有商家告訴「定焦One」,現在很多渠道都有國補,京東的優勢是用戶心智和自營電商的集中管理。

與通電類商品的大盤相比,京東日百品類2024年增速更快,全年收入增速達到9.2%。

但在2023年,這一品類的表現不佳,出現了三個季度的負增長,背后與京東打通1P(自營)和POP(第三方商家)模式有關。日百品類中大部分是用來“主打低價心智”的POP商家,本身收入不及3C大家電,加上部分收入還要計入傭金和廣告費,收入規模勢必減少,直到2024年才有所恢復。

日用品雖多數是利潤偏低的品類,但是購買頻次高,京東超市和京東秒送對這部分收入起到了關鍵拉動作用。

2024年5月,“京東到家”和“京東小時達”整合升級為“京東秒送”,在京東App首頁上線“秒送專區”(最快9分鐘達),主攻的就是超市便利、自營買菜等日百品類。

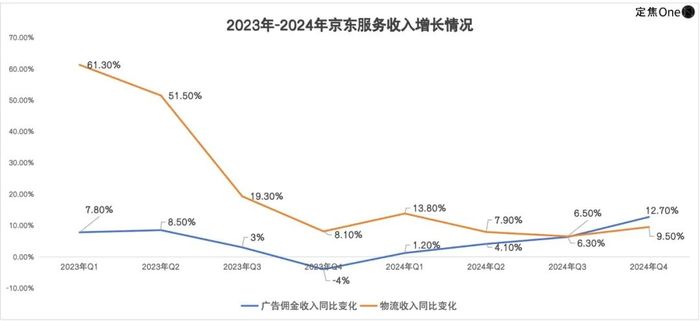

在京東的服務收入中,平臺廣告傭金(平臺及廣告服務)2024年收入為901.11億元,增速達6.4%;物流收入為1407.01億元,增速達9.3%。

平臺廣告傭金收入增速的恢復,和京東布局POP商家的階段性成功有關。

不過,因為前期對POP商家補貼(部分類目扣點下降、廣告補貼等)較多,加上電商行業整體廣告大盤下滑,這部分收入一直到2024年Q4才真正緩過來,增速達12.7%。這或許也可以側面證明POP商家的觀望態度。

有商家代運營告訴「定焦One」,大促以外,平臺的自然流量越來越少,POP商家即使花錢推廣,低價產品也很難被用戶記住,成本也算不過來。

電商行業人士舟洲也指出,雖然京東強調自己對自營和POP商家一視同仁,但京東不論是流量還是資源肯定優先保自營店,好的POP商家也會被鼓勵轉成自營。京東既是裁判也是運動員,POP商家很難真正調動起積極性,這將直接影響京東的廣告和傭金收入。

物流收入方面,2023年因為國際/國內航線的開通以及海外倉的恢復,物流帶來過兩個季度的高速增長,2023年Q3因為調低包郵額度,客單價低導致收入降低,增速下滑。到2024年下半年,京東開始與淘天拆墻,拉升了京東物流的收入增長,到2024年Q4增速達9.5%。

整體來看,京東在2025年需要穩住通電類收入大盤,發展日百和廣告收入的潛力。

省出來的利潤:縮減虧損業務,節省運營成本

為了保證利潤,除了拉高收入,還得在降本和增效上想辦法。

增效方面,在2024年的四份財報里,京東CFO單甦都提到了,公司的利潤得益于供應鏈效率提升帶來的毛利率改善。換句話說,京東不搞補貼型低價,而是搞效率型低價。

盡管京東并未詳細說明如何提升供應鏈效率,但業內人士指出,可以分為幾部分,一是提升倉儲分揀和物流履約的效率來優化毛利,二是用數據預測和庫存管理來降低成本,最重要的一點是憑借強勢地位和深度綁定,在采購過程中向供應商壓價,憑差價獲取利潤。

數據也證明了這一點,2024年四個季度非會計準則下的凈利率分別為4.1%、4.6%、5.8%和3.6%,超過2023年四個季度的數據(3.9%、3.6%、5.2%、3.2%)。

不過,從這點也印證了,自營和POP之間,自營才是利潤的直接來源,POP商家永遠都只能是用來擴充商品品類、培養用戶低價心智的配角。

在降本方面,京東一方面減少了對虧損業務的投入,另一方面從管理費用上省出了一大筆錢。

京東財報中的“新業務”板塊主要包括達達、京東產發、京喜和海外業務。說是新業務,里面包含的其實是虧損嚴重的“老業務”,不僅收入也貢獻越來越小,還是公司唯一一塊虧損的業務。

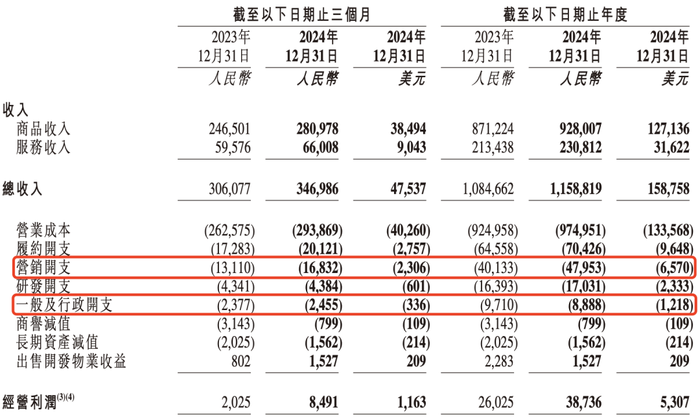

根據財報,2024年京東新業務的營收占比僅為1.65%,收入同比下滑28.03%,總計虧損28.65億元。2023年,這部分業務的虧損僅為3.29億元。

從京東的動作來看,它盡量縮減了其中沒有增量的業務——砍掉了海外電商,在海外目前只保留了部分倉儲業務。至于做智慧物流園區的京東產發,近兩年也處于收縮和提效狀態。

另外,它對還有前景的業務如京喜和達達進行一定的投入,但整體投入力度可控。

2024年5月,“京喜”宣布推出全托管模式,并更名“京喜自營”。京喜是京東一直放不下的業務,目的是獲取下沉市場的用戶增量和補充白牌品類。舟洲表示,但京東對這一業務一直戰略搖擺、資源分散,新布局的外賣業務將進一步分散其流量,同時高度依賴微信流量的京喜還要受到視頻號小店的競爭,京喜的未來要在盈利與增長間找到更優解。

在花錢方面,由于2024年電商行業競爭十分激烈,為了應對市場競爭,京東投廣告、降低包郵門檻、發力即時零售,導致履約、營銷、研發支出都在漲。

其中營銷支出是漲的最多的,2024年京東的營銷開支為479.53億元,大幅增加了19.5%,而2021年-2023年,這一項的開支分別為387億元、378億元和401億元。

為了保證利潤,京東已經連續5個季度通過降低行政支出優化賬面數據。2024年,京東行政管理費用較上年砍掉了8億,同比下滑8.5%。

值得注意的是,京東在2024年為了業績增長,增加了補貼及獲客的投入,履約成本也在上升,但京東零售(核心電商板塊)的收入增速不足10%。不僅如此,京東零售的經營利潤率也漲不動了,僅從2023年的3.8%微漲至2024年的4.0%。這一數據通常被視為企業盈利空間和競爭力強弱的信號,如果2025年繼續增長停滯,則難以撐起股價。

“自營可以通過對各個環節的費用進行調節來把控利潤,但是利潤規模的天花板是可以看到的,很難給市場驚喜了。”長期關注京東的投資人青松稱。

2025年,要利潤還是要增長?

2024年,京東的戰略重心在于守住利潤,如今它似乎已經意識到,僅憑利潤這一單一指標,難以在資本市場中贏得高估值。資本市場對企業的期待,不僅在于當下的盈利表現,更在于其未來的增長潛力。于是,京東在2025年年初進行了一系列新嘗試。

2025年2月11日,京東正式啟動外賣業務,并宣布在5月1日前入駐的商家全年免傭金 。

目前京東外賣運營時間不足一個月,有首批入駐的商家稱訂單量未達預期。此外,投資人青松告訴「定焦One」,多數商家將后臺操作交給代運營,在優惠券設置、店鋪裝修、營銷活動等方面不及其他平臺成熟,京東的外賣業務推廣進度比較激進,先在北上廣等重點城市跑通連鎖商家,再通過區域代理逐步推廣至全國,“鋪開容易增長難,和對手相比,京東并沒有特別的優勢”。

京東要想持續發力外賣和秒送,直接承壓的就是利潤。

京東計劃在2025年將50億元用于外賣和本地同城業務的營銷費用,另外計劃外賣業務在一年內開設100個城市,騎手團隊也需要持續擴充。

京東秒送和外賣的訂單目前由達達統一配送,據達達財報顯示,此前京東秒送的補貼已經犧牲了達達的配送收入,京東對外賣的投入,還將繼續增加達達的負擔。2024年前三季度,達達凈虧損為8.11億元,虧損幅度同比擴大20.30%。

圖源 / 京東秒送視頻號

近期還有消息傳出,京東將于3月上線英國版商城,當前產品已處于內測狀態,由多位零售核心高管帶隊。另外,京東正在北京東三環籌建京東MALL,門店選址為原雙井家樂福所處位置,將于618期間開業。

京東在2024年傳出過收購英國家用電器零售商Currys的消息,后者在全球有820多家門店,不過這一消息后來沒有了下文。京東此前還入股了一些英國和歐洲的時尚服飾品牌,有一些知名度,具備在英國做電商的客觀條件,但英國目前主流電商包括Temu、SHEIN及亞馬遜,競爭難度較大。

至于阿里都把大潤發和銀泰賣了,京東為什么還要做線下MALL?其實京東在線下布局了很多自營的家電專賣店,目的還是為了核心通電類收入,消費者可以先體驗再下單,線下店也能發揮京東倉店一體的優勢。

多位業內人士認為,京東目前折騰的第二曲線方向,不論怎么看,都像是一場用利潤換故事的豪賭。

過去這幾年,京東身上的標簽似乎逐漸從“狼性”變成了“跟隨”。

無論是百億補貼、僅退款、直播、即時零售還是外賣,不少動作的方向雖然沒錯,但大多數是跟在對手之后才入場,錯過最佳時機。

與此同時就帶來另一個問題——戰略不夠聚焦。京東原本憑借自營模式一手打造起品質至上的用戶心智,后來又用低價策略自我顛覆;原來發力下沉市場和私域流量(京喜),卻又搞起直播和李佳琦搶一二線用戶;如今又押注外賣和即時零售,不惜用虧損的達達賭即時零售的未來。結果可能是內部資源被攤薄,戰略越發搖擺。這不僅讓用戶和商家迷惑,也讓資本市場難以看到其潛力。

不知道,2025年能否再次看到劉強東的狼性喊話,畢竟現在的京東想要重新提速,越是這個時候,越不能再搖擺了。

應受訪者要求,文中舟洲、青松為化名。