文|玩世代

陪伴到底值多少錢?在AI時代可能是“1500億美元”,這是全球AI陪伴市場2030年的預估值。

DEEPSEEK爆紅的2025年春天,時代節奏也轉向「AI普惠」:AI智能硬件從造價數十萬的效率工具,變成數千元到數百元的消費電子;從兒童教育機故事機、轉而向成年人兜售“情感陪伴”。

過去一年全球AI陪伴類賽道融資同比激增,不少項目拿到了千萬級融資;這一熱度延續至今,市場玩家紛至沓來。

從會“撒嬌求抱抱”的Ropet,到“像嬰兒一樣會害羞”的Mirumi,再到像寵物一樣的仿生機器寵物Jennie等,以及“能出街的大眼萌”的Fuzoo,陪伴類AI機器人新品不斷。

近日,娛樂消費公司也開始下場,以“IP+AI”為切入。喜羊羊、湯姆貓推出AI陪伴玩具,其定位瞄準成年人,定價在500-1500元左右。

整個市場產品和價格帶豐富多元。前有定價上萬元的日本LOVOT,卡西歐的Moflin、松下控股的NICOBO切入3000元價格帶;后有國內廠商CUPBOO推出類似造型的“AI寵物”產品,定價1399元。

這還不算上國產廠商在價格上極限下探,一個通用的AI模塊低至10元。有“瘋狂仙人掌”裝上AI心,售價翻倍,線上電商銷量上百。

產品趨向于親民、萌系和時尚趣味、潮玩化,市場在爭一個AI屆的“泡泡瑪特”。

撒嬌機器人最好命

陪伴機器人作為一個新興行業,很長時間以來,大多數公司仍沿用簡單的AI大模型+硬件組合,致使大部分產品淪為“能夠對話的低幼玩具”。

到了現階段,產品進化的方向是“去人機味兒”。

Ropet脫胎于“桌面寵物”的設定。它擁有“圓滾滾”可愛的造型、毛絨絨的外觀,視覺上給人一種想要撫摸的欲望。當你用手指撫摸它們的時候,可以感受到37度的“體溫”,仿佛真實的動物觸感。

Ropet的鼻子是攝像頭,能夠識別環境信息;眼睛是電子顯示屏,以此來表達情緒。他能夠識別出“主人”,并表現出“專情”。這種識別不僅僅是記憶,還有對表情的分析。比如,當表情識別出主人心情不錯時,它就會在眼睛里顯示愛心,來做情感回應。

其開發方「萌友智能」深入用戶市場發現,大量AI消費電子基于語言模型開發出“聊天對話”功能,但“聊天”和“陪伴”并不劃等號。對于女性用戶而言,被關注、被在乎、被觸摸等,往往是陪伴滿足感的來源,而非多輪對話。

當機器人學會“求抱抱”“要親親”,科技型產品也變得更能“撩妹”,更會“吸金”。

萌友智能給出了一個具象的用戶畫像:她們是25歲-30歲之間的年輕女性,會在辦公桌上放毛絨公仔、手辦、植物和香氛,她們是JELLYCAT或是泡泡瑪特的顧客,她們是小紅書的重度用戶……

Ropet在三個月眾籌500萬,第一批產品在海外眾籌平臺Kickstarter上定價189美元,折合人民幣1400元左右。

無獨有偶,「珞博智能」推出的Fuzzoo也走“萌寵”路線。Fuzzoo像個彩色的毛球,擁有卡姿蘭大眼睛(電子屏)。在官方設定中,它可以陪主人追番、逛街打卡。不過Fuzzoo增加了NFC功能,和其他寵物相互碰觸可以配對交友,增添了社交屬性。

該產品還未正式發售,但早期測試階段就吸引了一波Z世代女性和二次元群體的關注。這些玩家被萌系外觀和玩法吸引,她們也是“拓麻歌子”這類養成系游戲的愛好者。(拓麻歌子:日本萬代玩具公司1996年推出的數碼寵物游戲機,外形酷似雞蛋,有三個按鍵來操控喂食、洗澡、睡覺等養成玩法,國內90年代曾廣為流行)

珞博智能團隊研究了爆火游戲《戀與深空》,發現乙游能夠深入地把握女性玩家情感需求,打造出非常細膩的情感交互體驗,因而獲得成功。受啟發于此,團隊從用戶情感體驗角度出發,做了大量功課,讓智能體在現代年輕女性生活節奏里找到獨特價值。

相比于國內,日本市場在過去20年里驗證了:機器人得是“媽生的才珍貴”。

1999年索尼推出的AIBO機器狗被視為劃時代性的產品。它能通過攝像頭+傳感器來感知識別聲音和手勢,像寵物狗一樣搖尾巴、追球等,吸引了一批死忠粉。

日本的銀發族把AIBO捧到心尖上:為他穿上漂亮衣服,放到嬰兒車里推到街頭“遛狗”,定期舉辦狗狗派對,甚至還有專門的葬禮和超度儀式。一時間,“機器人是家人,是寵物”成為社會新思潮。

另一個較為知名的是,日本機器人公司GROOVE X推出的LOVOT,2019年至今出貨量已過萬。品牌大力渲染“家庭成員”的設定,在廣告里營造“一雙父母+孩子+機器人”的氛圍感,以此來暗示:LOVOT不僅是家庭伙伴,更要融入生活,裝扮就是其一。

2023年6月,日本GROOVE X家庭陪伴機器人LOVOT進入中國大陸市場

但LOVOT的置裝費價格不菲,一件“外套”單價從數百到上千元。品牌還時常與服飾潮牌推出聯名,每季翻新花樣。

不過,大家為機器人花錢,買的不只是賞心悅目,也是情感滿足:只要給LOVOT換裝,它就會非常開心。因為這些衣服都內置了芯片,LOVOT能從中感應到換裝體驗。這也倒逼著消費者不得不持續付費。

AI機器人已經被玩成了一個「養成游戲」——豐富玩法、設立獎勵機制,來不斷勾住用戶,擴充衍生消費,包括保養、裝扮、配件、服務支持等。隨著時間拉長和情感溢價,氪金意愿也隨之提升。整個“飼養”過程更像是一個穩定的氪金游戲,打開了商業新思路。

賽道已熱

機器人在情緒價值上的生產力,尚未被充分挖掘。過去,機器人在B端市場往往與效率工具相掛鉤。如今有了AI加持,讓機器人有了“大腦”和“情感”能力,同樣也讓復雜硬件有了體驗升級的機會,在C端消費電子市場謀得新空間。

相比以往,產品設計有了較大轉變:外形更時尚趣味,產品定位更細分、場景也更聚焦。產品設計摒棄“功能齊全”,重點放在做深情感交互,讓機器人表現出“人性化”,維系長情;以情緒溢價來激發消費潛力,謀求差異化優勢。

打造年輕一代的「新型家電」,陪伴類AI產品正在迎來一輪市場井噴,創投活躍。

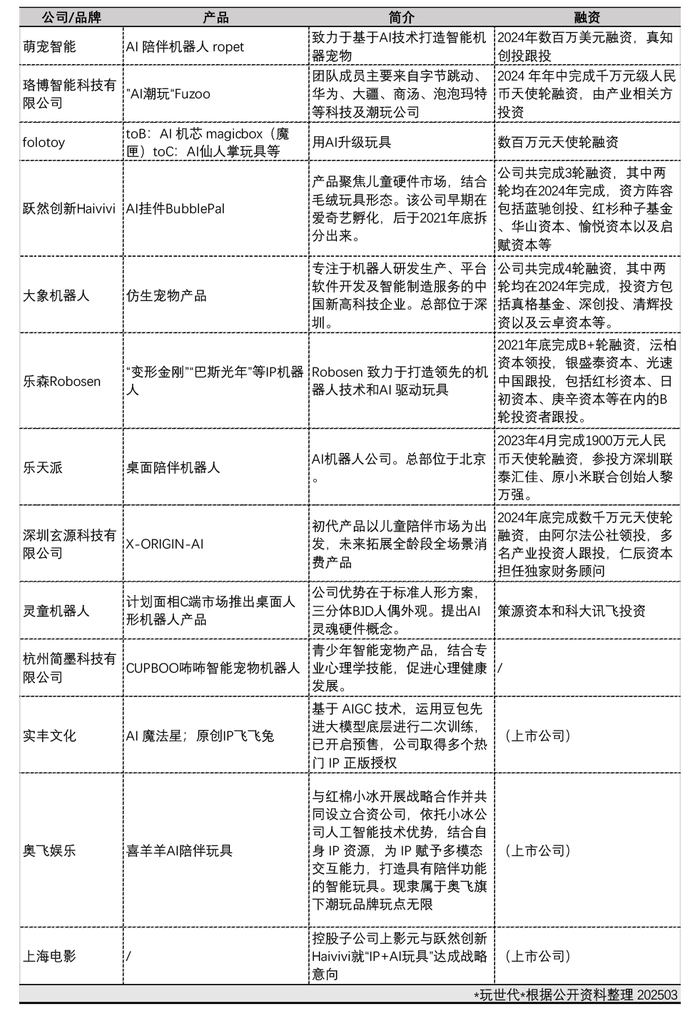

熱門產品Ropet的開發方萌友智能創立于2022年,由真知創投聯合創辦并投資300萬美元。2024年底公司完成新一輪數百萬美元的融資,真知創投繼續跟投。

原小鵬機器人產品設計負責人孫兆治在2024年1月成立珞博智能,其首款產品定位為“AI潮玩”,已完成三輪原型機的設計開發,預計今年5月發布。前微軟DPS全球方案創新部門總經理郭志創立億家億伴,推出AI毛絨玩具“愛小伴”。一大波新品還在路上。

此外,奧飛娛樂旗下潮玩品牌玩點無限,以及湯姆貓、實豐文化、上海電影、星輝娛樂、高樂股份等上市公司均已有相關布局。

不過,市場對AI陪伴類產品的定義和定位寬泛:AI寵物、AI玩具、AI機器人、AI潮玩等五花八門。不同團隊背景,視角不同,解題思路也不盡相同。

有科技背景的團隊,大多更看重獨家技術壁壘,往往采用自研模型,看重自主技術架構能力;產品定位偏向于“弱陪伴”,弱功能,不過度打擾;圍繞語音、視覺和觸摸,來優化情緒價值傳遞效率,用產品設計和復雜技術實現來支撐情感價值。

也有廠商將AI陪伴機器人做得更小巧,更具裝飾和趣味性。日本初創公司Yukai Engineering就鼓勵人們把AI機器人隨身攜帶。

公司開發的Mirumi更像個“包搭子”,能掛在背包上。產品內置距離傳感器和慣性測量單元,可以掃描周圍環境、檢測運動。不過Mirumi除了轉頭,也做不了更多動作。另一款Nékojita FuFu是一款硅膠材質、小貓造型的機器人。它唯一的功能就是“幫你吹涼熱飲”(結合了風扇和特殊的算法)。

這兩個「美麗廢物」,沒有任何功能性可言,但仍能賣到人民幣約515元和185元

而IP娛樂消費公司們更多是從“IP+AI”出發,基于IP影響力去做新產品形態嘗試,或是用技術溢價來創造IP價值可能。

目前奧飛娛樂的AI玩具項目放到了公司潮玩品牌玩點無限旗下,初代喜羊羊AI玩具產品依托于動畫世界觀,融合了搪膠毛絨、IP、AI三大元素。不過該產品仍處于早期測試階段,未來會根據市場反饋優化迭代,提升情緒價值屬性。不排除會推出原創AI玩具角色的可能。

不過,在兒童市場,帶有IP元素的智能設備不算少。市場更多將其定義為早教、故事機、對話玩具。像“喜羊羊”已經誕生20年,其受眾年齡段覆蓋較廣。如何重新建立和成年人的情感連接,拉開差異化定位是關鍵。

從時下市場來看,含AI量并不一定有多高,技術性壁壘不大,大量廠商涌入。一種觀點認為,未來差異化競爭會回歸IP,有助于快速打開規模;“IP+AI”是一次新的機會,“早期市場需要搶占先機”。

真格基金合伙人尹樂指出:市場處于早期的產品定義階段,創意占很大的一部分。長期來看,這個賽道更重要的還是怎么能吸引絕大部分的用戶,跟用戶形成很強的黏性,在這個基礎之上再進行一些創新。

目前,AI玩具被視作當前大模型在硬件端的最佳落地場景之一,市場持普遍樂觀態度。

波士頓咨詢預測,2030年全球陪伴機器人市場規模將達1500億美元,其中中國市場占比超40%。

具體到AI玩具,全球市場預計將從2022年的約87億美元,增長到2030年的351.1億美元,年復合增長率超過16%。方正證券測算,假設2028年國內AI玩具滲透率達到20%至25%,則AI玩具市場規模有望達到300億至400億元。

有廠商切的就是“AI化”趨勢,為IP玩具提供“AI開發升級方案”。躍然創新Haivivi推出了一種掛件“BubblePal”,只需要將掛件掛到玩具上,就能簡便的將玩具“活化”。BubblePal在開售不到1個月的時間里,設備已經激活了超過1萬臺。若以單件399元定價,GMV超過400萬元。今年預計銷量8萬臺。

另一家玩具公司FoloToy開發的AI大模型對話盒子Magicbox,這個“AI機芯”售價僅10元,可以被安裝到任何玩具上。2024年11月報道,Magicbox在C端的累計出貨量達2萬臺;2025年營收規模預計將達到五千萬。

商業化未滿

不過,蛋糕大前景好,不代表所有人都能吃飽。

2024年,美國AI機器人Moxie的開發者Embodied公司因融資失敗而關閉。從2020年Moxie正式發布,到終止運營,迅速隕落。

2017年問市的Jibo,這個曾被《時代周刊》評為年度最佳發明的產品,其商業化也不順利。上市僅一年時間,公司就遭遇裁員并出售資產,2019年關閉服務器。

AI陪伴類產品仍需要研發、售后維修、客戶支持等長期成本投入,目前不少項目仍有賴于資金輸血。索尼的AIBO機器狗曾在2006年受累于公司經營下滑,作為探索性項目被叫停(作為一項技術探索性業務,AIBO后在2018年重啟復出)。

歸根結底,用戶群體小眾、規模不足,高投入低產出,AI陪伴類產品在情緒價值的精神藍圖面前,仍面臨商業模式上的“溫飽”問題。特別是成本上,繞不開調用大模型的長期支出。

有業內指出,一款零售價在千元AI陪伴玩具,包含模型調用的整體成本控制在50%以下。另有數據,AI玩具的成本主要在軟件成本,硬件利潤在60%甚至90%,如果有屏幕成本可能會多幾十塊錢。不過隨著大模型廠商的價格戰,未來AI玩具仍有降價空間。

計劃在5月上線海外眾籌平臺Kickstarter的AI寵物Fuzzoo,定價低于100美元。玩世代了解到,有關訂閱服務和周邊衍生等收費項目“暫未確定”。

該類產品價格進一步下探,市場未強先卷。

目前市場較為主流的付費方式是“訂閱制”。在國內,一只LOVOT的價格在3萬元上下,每月額外支付880元的軟件服務和維修保險費用;或是直接“買斷”,在6萬元左右。國內的FoloToy和躍然創新也推行訂閱付費,99元一年。

這種訂閱模式為品牌帶來了相對穩定的現金流和用戶黏性,不過也挑戰著傳統消費觀:大眾是否愿意像“買視頻會員”一樣持續付費。

目前沒有任何一家廠商公布訂閱用戶比例。據觀察,也有玩家的新鮮感超不足兩個月,“因為頻繁出差等時間原因,沒有繼續使用”。

目前不少AI玩具項目都從北美市場起步(主要集中于英語國家),這些市場對AI產品的接受度更高。

在國內AI陪伴市場還未真正開局。像零售價觸及萬元的日本LOVOT更多被視為“富人的玩具”。

不過,一個較為清晰的時代脈絡是:科技和城市發展快速向前,“鋼筋叢林”卻放大了個體的孤獨感。

無論是去年爆紅的Character AI、Talkie AI等各類和“虛擬角色”的聊天工具,還是在游戲體驗中販賣情感支持的乙女游戲,亦或是營造個人“小確幸”的JELLYCAT等玩具品牌——時下商業熱點幾乎都離不開“情緒價值”。

對于AI陪伴市場,當下難以斷言真正的時代山呼海嘯何時到來。但毋庸置疑,圍繞“情緒價值”正催生著一個又一個商機。

數據源數據源Ark Invest,資料:第一財經、證券時報、法治日報、中國青年報等。