文 | 無冕財經 譚嘉琳

編輯 | 陳澗

DeepSeek持續攪動風波。

在2月的最后一周,DeepSeek將開源再上一臺階,連續5天每天開放一個代碼庫,技術上幾乎涵蓋了AI開發的全鏈條;同時宣布錯峰降價,在凌晨時段將DeepSeek-V3/R1分別降到原價的50%和25%。

通俗地說,這次開源是在最大程度上“榨干”算力。業內人士直呼“在英偉達的護城河上架了座浮橋”。

余波未平,緊接著的3月1日,DeepSeek又扔出“one more thing”,首次公布理論成本利潤率——545%!

沒想到,兩家AI公司的創始人先坐不住了,下場開撕。

大模型服務商急眼

在各廠商爭相接入DeepSeek之時,一家叫潞晨科技的API服務商反其道而行。

DeepSeek公布利潤率后,潞晨科技馬上宣布將在一周后停供DeepSeek的API(即應用程序接口)。

潞晨科技宣布暫停DeepSeek API。圖片來自其微信公眾號。

其創始人尤洋表示,DeepSeek這個數據對于計算MaaS成本沒有任何參考價值——DeepSeek將免費的網頁版、APP和計費的API完全占滿的情況下來計算,不是一個常規MaaS產品。

所謂MaaS(模型即服務),就是集合起各種大模型,根據不同需求先做預訓練,再以API調用的方式賣給客戶。

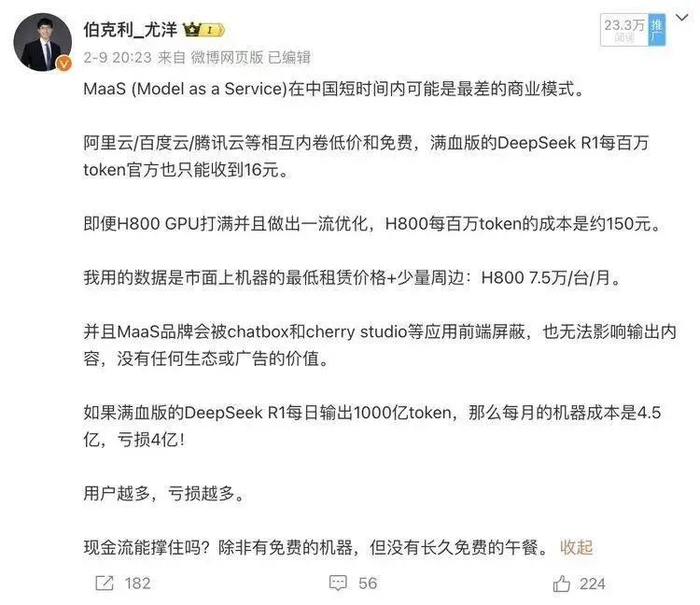

事實上,早在2月9日,尤洋就在微博發文稱,MaaS可能是中國短時間內最差的商業模式。要做到DeepSeek所計算的理想條件,像潞晨科技這樣的MaaS廠商,需要準備的機器可能會是理論的5倍,每個月光算機器成本都要4個億。

尤洋曾在微博聲明MaaS模式虧錢。圖片來自微博。

此外,DeepSeek早就掀起了各大模型廠的價格戰“內卷”,久而久之只會讓這些MaaS廠商連機器成本都賺不回來,“用戶越多,虧得越多”。

在這個邏輯下,只有DeepSeek自己在賺錢,MaaS廠商都在賠本賺吆喝。

對此,友商硅基流動的創始人袁進輝立刻下場反駁。

袁進輝表示,許多供應商都做不到這個DeepSeek的收益水平,還是因為DeepSeek的架構與其他模型太不同了。“MaaS能否成功,關鍵在于技術實力和用戶基礎。”

明里暗里,似乎在嘲諷潞晨科技虧得多只是因為技不如人。

事實上,DeepSeek官方也承認,545%是基于“最大可能性”計算的,實際操作上可能偏低一點。但這“天價利潤”至少說明,DeepSeek作為技術王者是有這個潛力的。

但其余MaaS廠商可就不一定了。一著急,兩家公司還把戰火轉移到私人恩怨上。

尤洋在知乎發布《坑人的硅基流動》一文,指責硅基流動疑似組織水軍長期抹黑潞晨科技,又趁著DeepSeek春節期間服務器繁忙,打著國產芯片的噱頭、用代金券拉客到自己的平臺,而硅基流動上的DeepSeek API卻“跟蝸牛一樣慢”。

袁進輝也馬上反擊稱,自己公司抓住機會拼一把,何罪之有?反倒是潞晨科技曾經多次抄襲硅基流動的代碼,自己礙于面子沒有曝光罷了。

目前,這些“激情對線”的發言到了3月2日已被刪除,“雇水軍”和抄襲的指控也一時難以蓋棺定論。

兩家公司創始人在網友面前急赤白臉吵架,還是因為DeepSeek的降維打擊,讓一整個行業都急了。

“賣鏟人”更難賺錢了

這兩家殺紅眼的公司,都出身于清華系,也都是新興AI infra(AI基礎服務)領域的創業明星。

通俗地說,從最基礎的算力支持,到AI開發時的模型訓練,以及后面的數據管理等都屬于AI infra公司的工作,上文提及的MaaS模式,也是AI infra的一項重要業務。

這兩年大模型崛起,AI infra行業也被看作是淘金熱中的“賣鏟人”,賽道熱得很。

例如,成立于2023年、同樣來自清華系的無問芯穹,去年9月前就完成了近10億元融資;同年,前阿里副總裁賈揚清成立Lepton AI,由Fusion Fund基金、CRV風投參與天使輪融資。

隨著上個月Deepseek爆火,硅基流動和潞晨科技也完成了新一輪融資。據天眼查,硅基流動在2月20日的Pre-A輪融資金額達到億元級別;潞晨科技在2月13日完成的A+++輪融資,雖然金額未知,但出手人是北京國資亦莊國投,可見分量之重。

且兩家公司成立短短兩三年以來,都各自完成了幾輪億元級別的融資。

潞晨科技(左)和硅基流動(右)的融資歷程。圖片來自天眼查。

整個產業里,相比于英偉達這種掌握硬件命脈的壟斷巨頭,這些初創公司正夾在芯片和應用的中間層慢慢摸索商業化。無問芯穹就曾透露,公司將在后面的3到5年實現盈利。

大家都在緩慢爬坡,直到DeepSeek打破節奏。

連續5天的開源表明,DeepSeek不僅做出了最強的模型,還有一套最高效的infra技術。潞晨科技首先停用DeepSeek的API,并表示其它沒趕上技術的infra初創,也只有虧本。

而硅基流動就算沒到“月虧4億”的境地,困難應該也不小。

據公開資料,接入DeepSeek后,硅基流動云平臺的日均調用量達到了上千億Token,是去年剛上線時的十倍。若MaaS模式真如尤洋所說的“用戶越多,虧得越多”,硅基流動正頂著巨大的資金壓力。

況且,尤洋還透露,在拉動DeepSeek API營銷時,硅基流動就欠下了15億的代金券需要兌現,而公司只有1億-2億的現金,風險很大。

不止友商之間互斗,初創公司們還面對著來自大廠的壓迫。

初創們研究出的訓練或數據管理等服務,還要拿去B端市場尋求落地。而大廠們有資本去貫穿硬件、軟件、數據管理等全棧infra技術,即使只是那個“虧錢”的MaaS,也可以立馬投到自家的應用去變現。

例如,網易接入DeepSeek后,馬上用到手游《逆水寒》中,而這款游戲去年光在國服ios端就給網易帶來了2.1億美元收入,妥妥的“搖錢樹”。

接入DeepSeek不到一個月的騰訊元寶,也超越了DeepSeek本身,登頂國內App下載排行榜。

雖然未知國內infra產業中的具體份額,但觀察國外情況可知,巨頭壟斷下,小公司的容身之所愈加擁擠。例如,英偉達不止提供硬件,還有CUDA軟件來進行大模型的推理和訓練;據自媒體“AI大模型工廠”,CUDA生態在AI算力市場占據了90%以上的份額。

留給初創們的空間不多了。

袁進輝就曾說,“今天模型,芯片,infra其實都是半成品,彼此的關系是又合作又競爭”。面對著界限越來越模糊的賽道、DeepSeek的降維打擊,大廠們還有資本和耐心慢慢燒錢,而初創廠商卻要一邊吃著融資、一邊玩技術賽跑。

潞晨科技和硅基流動們被逼上了十字路口,誰能吃上肉,就要看誰跑得快了。