文 | 硅兔賽跑 芒竹

編輯 | 王子 伊凡

未來的聲音戰(zhàn)爭不在版權(quán)庫,而在算法引擎。

Spotify終于賺錢了。

2006年,瑞典程序員丹尼爾·埃克與馬丁·洛倫松在斯德哥爾摩的一間小公寓里,創(chuàng)立了Spotify。他們的目標(biāo)簡單卻狂妄:讓所有音樂觸手可及。彼時,iTunes以單曲下載模式統(tǒng)治市場,盜版下載猖獗,唱片公司深陷收入下滑的恐慌。

Spotify的“免費+廣告+訂閱”模式像一顆炸彈:用戶可免費聽歌(穿插廣告),或付費享受無廣告、離線播放等功能。這一模式迅速吸引用戶——2015年,其付費用戶突破2800萬,推動全球錄制音樂市場收入自2002年以來首次止跌回升。光鮮背后,這家老牌音樂流媒體公司陷入長達18年的虧損泥潭:2023年虧損仍達5.05億歐元,被戲稱為“流媒體慈善家”。

但這一切的轉(zhuǎn)折點發(fā)生在了2024年。

2024年,Spotify凈利潤達到11.38億歐元(約88.2億元人民幣),全年營收達到156.73億歐元(約1214.5億元人民幣),同比增長18.3%。

伴隨著盈利轉(zhuǎn)正,Spotify的股價也一飛沖天。2024年全年漲幅超138%,2025年短短兩個月又上漲超30%。

持續(xù)18年的虧損終于盈利,Spotify究竟靠什么破局?

01 破解Spotify的盈利密碼

Spotify過去之所以苦苦掙扎著不賺錢,主要還是音樂流媒體業(yè)態(tài)本身存在一些硬傷。

首先,就是高昂的版權(quán)費用,Spotify每賺1歐元,大約70%需支付給唱片公司和藝術(shù)家,即便用戶增長,利潤仍被版權(quán)吞噬。

即使是在大幅盈利的2024年,它向全球的音樂產(chǎn)業(yè)支付的版權(quán)費用也依舊高達100億美元,換算成人民幣的話,大約是726.53億元。

其次,Spotify作為音樂市場上唯一一家不依附于任何大廠完全獨立經(jīng)營的大平臺,還要面對競爭對手的重重壓力。對比蘋果音樂捆綁了iPhone生態(tài),YouTube Music繼承了YouTube的海量用戶基礎(chǔ),Spotify則顯得孤立無援。

那 Spotify又究竟如何破局呢?

第一,就是漲價。

訂閱收入一直是Spotify的主要收入來源,占到其營收的八成以上,剩下則為廣告收入。因此,提升訂閱收入就變成了重中之重。

2023年7月,Spotify首次上調(diào)了52個地區(qū)的訂閱價格。以美國市場為例,單人訂閱月費將由9.99美元提高至10.99美元,雙人訂閱月費由12.99美元提高至14.99美元,家庭(六人)訂閱月費將由15.99美元提高至16.99美元,學(xué)生用戶訂閱月費則將從4.99美元提高至5.99美元。

那時候的Spotify已擁有超2億的付費用戶,即使是1美金的上漲,也是一筆不菲的收入。但令人驚喜的是,即使是上調(diào)了價格,也沒有阻礙用戶的持續(xù)訂閱。2023年第四季度,Spotify的付費訂閱用戶數(shù)量達到2.36億,同比增長15%,全年凈增3100萬用戶,創(chuàng)下歷史新高。

打破“用戶抗拒漲價”魔咒的Spotify在2024年6月,再次上調(diào)美國區(qū)會員訂閱價格。單人訂閱月費費漲至 11.99 美元,上調(diào)1美元;雙人訂閱月費漲至 16.99 美元,上調(diào) 2 美元;家庭(六人)訂閱月費漲至 19.99 美元,上調(diào) 3 美元;學(xué)生用戶訂閱月則維持 5.99 美元不變。

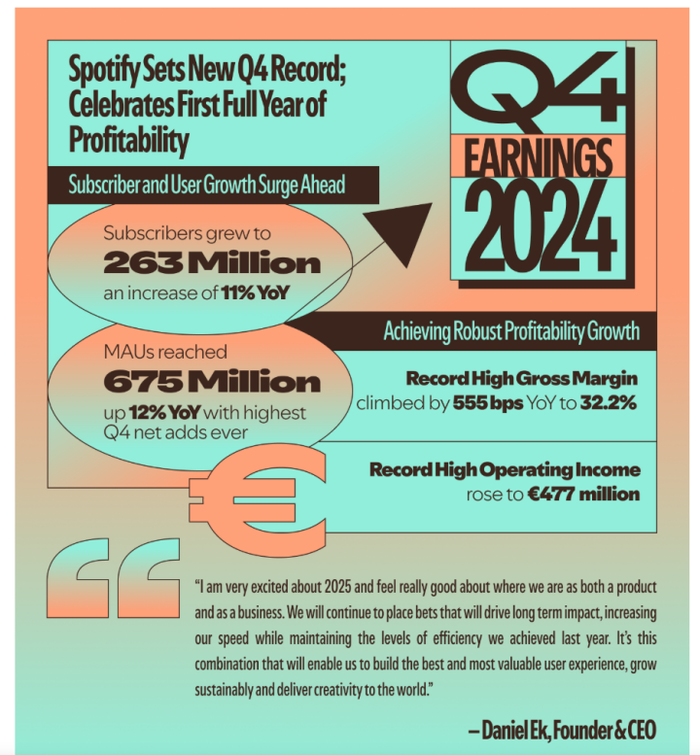

這一次,Spotify似乎又賭贏了。根據(jù)公司發(fā)布的四季報,Spotify的訂閱人數(shù)同比增長11%,達到了2.63億。

第二,就是斷臂求生。

2023年Spotify進行了三次裁員行動,特別是2023年底,Spotify宣布計劃裁減約1500名員工,占公司總員工數(shù)的17%,全年裁員達25%。同時,Spotify在業(yè)務(wù)層面也進行了調(diào)整,特別是削減了部分燒錢的虧本項目。這些舉措成功降低了Spotify的運營費用并提升了毛利率。24年第四季度Spotify毛利達到32.2%,同比提升了555個基點。

第三,生態(tài)革命。

如果說漲價和裁員帶來的紅利終有天花板,那Spotify走的這一步棋,就充滿了想象力。

首先,在內(nèi)容上,除了音樂,Spotify還拓展了播客、有聲讀物和視頻內(nèi)容,形成了一個多元化的音頻生態(tài)系統(tǒng)。

Spotify在播客上,發(fā)力迅速。目前擁有超過650萬個播客節(jié)目,其中約33萬個是視頻播客,是全球主要的播客平臺之一,其中《The Joe Rogan Experience》等頂級播客,平均每集播放量超過1100萬。

有聲書方面,Spotify每月為Premium會員用戶免費提供15個小時的有聲讀物服務(wù),拉動免費用戶的付費轉(zhuǎn)化。自從在Premium套餐中推出有聲讀物捆綁套餐以來,已經(jīng)有超過25%的用戶在使用有聲讀物。

其次,Spotify也開始引入AI。Spotify利用AI算法會分析用戶的音樂偏好、播放歷史、收藏歌曲以及各種行為數(shù)據(jù)。通過對大量數(shù)據(jù)的深入挖掘,AI能夠精準(zhǔn)地了解用戶的音樂口味,從而為用戶量身定制專屬的播放列表。

這是一場雙贏的局面。用戶的角度來看,這一功能帶來了諸多便利和驚喜。而對于Spotify而言,通過AI推薦一些非熱門歌曲,也能有效降低版權(quán)成本。

而且,Spotify關(guān)于AI的野心也不止于此。2024年,Spotify悄無聲息地買下AI公司Sonalytic和Podz。前者能像解構(gòu)樂高積木般拆解音樂元素,自動生成DJ混音;后者可將1小時播客濃縮成3分鐘精華。更耐人尋味的是,其招聘頁面突然新增“AI倫理工程師”崗位——顯然,埃克團隊早已意識到:未來的聲音戰(zhàn)爭不在版權(quán)庫,而在算法引擎。

02 盈利之后,更大的挑戰(zhàn)

同時盈利捷報背后,暗流正在涌動。

截至2024年底,Spotify月活躍用戶(MAU)達6.75億,占據(jù)全球約12億流媒體用戶的半壁江山。然而,剩余市場正成為“難啃的骨頭”:非洲等低收入地區(qū)用戶付費能力有限,而新興市場如印度、東南亞已被本土平臺瓜分,未來MAU怎么保持高增速,也是Spotify要思考的難題。

而電子書也是一條難走的賽道。Spotify的有聲書內(nèi)容庫已達到25萬本,但與Audible等行業(yè)巨頭相比,內(nèi)容規(guī)模和多樣性仍有差距。

至于Spotify正在躍躍欲試的AI領(lǐng)域,也有不少的難題。

AI生成音樂的版權(quán)歸屬尚未有明確的法律界定。當(dāng)AI模仿或借鑒現(xiàn)有藝術(shù)家風(fēng)格創(chuàng)作音樂時,其產(chǎn)生的版稅應(yīng)分配給AI開發(fā)者、平臺還是原創(chuàng)藝術(shù)家,成為爭議焦點。例如,2023年Spotify曾下架一首AI克隆Drake和The Weeknd聲音的歌曲《Heart on My Sleeve》,因其涉嫌侵犯藝術(shù)家權(quán)益。

AI技術(shù)對傳統(tǒng)音樂創(chuàng)作生態(tài)造成沖擊。唱片公司(如環(huán)球音樂)強烈反對AI使用其版權(quán)作品進行訓(xùn)練,認為這是對藝術(shù)家權(quán)益的侵犯。Spotify若過度依賴AI生成內(nèi)容,可能激怒版權(quán)方,導(dǎo)致核心音樂庫合作破裂。

Spotify的AI戰(zhàn)略本質(zhì)是一場刀刃上的舞蹈:既要通過技術(shù)創(chuàng)新鞏固市場地位,又需避免顛覆傳統(tǒng)音樂產(chǎn)業(yè)規(guī)則。

Spotify的盈利只是中場休息,標(biāo)志著其從“野蠻生長”進入“精耕細作”階段。正如CEO丹尼爾·埃克所言:“我們的目標(biāo)不是做一家音樂公司,而是重新定義人類如何消費聲音。”然而,實現(xiàn)這一愿景的道路,注定比扭虧為盈更加崎嶇。