文 | 深響 林之柏

起大早,趕晚集。“機器人王國”日本似乎成為了這波機器人盛宴的局外人。

不久前,摩根士丹利公布了“Humanoid 100”(人形機器人100:全球價值鏈?zhǔn)崂恚毡緟s未能擁有單獨姓名,只是和韓國等被統(tǒng)一列入“亞太其他地區(qū)”。而該地區(qū)上榜企業(yè)僅為18家,約為中國(35家)的一半。

這并非大摩有意針對,只能怪日本人形機器人產(chǎn)業(yè)這幾年太不爭氣:軟銀、本田相繼叫停旗下項目,傳統(tǒng)的機器人“四大家族”徘徊場外,日本已經(jīng)很久沒出現(xiàn)過令人眼前一亮的產(chǎn)品和企業(yè)了。

與之形成鮮明對比的,是熱錢涌動、百花競艷的中、美機器人產(chǎn)業(yè)。

在中國,不僅涌現(xiàn)了宇樹科技這樣的當(dāng)紅炸子雞,上下游關(guān)聯(lián)企業(yè)也全線看漲。截至2月底,長盛軸承、福萊新材、駿創(chuàng)科技等在內(nèi)的十多家企業(yè)股價年內(nèi)漲幅超80%,其中漲幅最高的長盛軸暴漲超250%。向來熱衷競逐風(fēng)口的大廠也沒閑著,螞蟻集團日前成立子公司螞蟻靈波進(jìn)軍具身智能人形機器人領(lǐng)域,阿里大手筆投資源絡(luò)科技,小米的“鐵大”也被傳將在今年3-4月迎來重要進(jìn)展。

在美國,在硅谷大廠和華爾街大鱷的推波助瀾下,一級市場掀起投資熱潮,一大批獨角獸估值飆升:創(chuàng)立還不到三年的 Figure AI估值高達(dá)395億美元,穩(wěn)坐全球頭號機器人獨角獸寶座;今年2月中旬剛完成3.5億美元A輪融資的Apptronik,估值接近25億美元;去年年底完成4億美元融資的Physical Intelligence,估值也達(dá)到了24億美元……

作為一個市場份額曾長期高居全球第一、提出許多創(chuàng)造性技術(shù)的國度,日本機器人產(chǎn)業(yè)從興起、爆發(fā)到下滑的過程令人唏噓。

從四大家族到制霸全球,“機器人王國”的輝煌時代

日本機器人行業(yè)的萌芽,最早可以追溯到上世紀(jì)60-70年代。1968年,川崎重工和美國機器人公司Unimation簽訂授權(quán)協(xié)議、引進(jìn)相應(yīng)技術(shù),次年便在自建生產(chǎn)車間內(nèi)研制出第一款工業(yè)機器人產(chǎn)品“Unimate”,這是日本工業(yè)機器人行業(yè)從引進(jìn)到自主研發(fā)的關(guān)鍵轉(zhuǎn)折。

起步階段的日本并未出現(xiàn)太多頂尖產(chǎn)品或技術(shù),但有一個不可忽視的意義:確立了機器人主要為制造業(yè)、工業(yè)服務(wù)的定位,往后數(shù)十年間整個行業(yè)一直朝著工業(yè)機器人的主干線行進(jìn)。這很大程度上是因為當(dāng)時日本經(jīng)濟開始復(fù)蘇,經(jīng)濟產(chǎn)值年均增長率達(dá)到雙位數(shù),工業(yè)、制造業(yè)用工需求緊俏,企業(yè)紛紛將目光轉(zhuǎn)向機器人領(lǐng)域。

上世紀(jì)60年代,川崎重工開啟了日本機器人產(chǎn)業(yè)的探索,圖源:川崎重工官網(wǎng)

巧合的是,日本另一個引以為傲的產(chǎn)業(yè)——造船業(yè)的興起,同樣和川崎重工密切相關(guān)。1878年,川崎重工的前身“傳奇筑底造船所”建造了日本第一艘現(xiàn)代貨船“伊豫丸號”,并帶動了國內(nèi)造船業(yè)的蓬勃發(fā)展。

只是沒想到近一個世紀(jì)過去了,相似的故事還在重演。

川崎重工在工業(yè)機器人領(lǐng)域?qū)崿F(xiàn)零的突破,無疑提振了國內(nèi)同行的信心,日本工業(yè)機器人行業(yè)迎來一個又一個重磅玩家:以數(shù)控系統(tǒng)起家的發(fā)那科在1974年研發(fā)出首臺工業(yè)機器人,機械工具制造商不二越、 電機行業(yè)巨頭安川電機也相繼入局。“四大家族”在工業(yè)機器人賽道成功會師,并合力開創(chuàng)了70-90年代的日本工業(yè)機器人黃金二十年。

經(jīng)濟騰飛、需求爆發(fā),是日本工業(yè)機器人行業(yè)一飛沖天的助燃劑。

1974年,受能源危機影響,日本經(jīng)濟出現(xiàn)了戰(zhàn)后首次負(fù)增長,但也讓政府下定決心升級經(jīng)濟結(jié)構(gòu),向高級制造業(yè)轉(zhuǎn)型。70年代后期,以汽車、家電、精密機械為代表的高端產(chǎn)業(yè)崛起,日本更是在1980年成為全球第一大汽車生產(chǎn)國。為了減輕人力成本及提高生產(chǎn)效率,流水線末端的低附加值工作,就這樣交到了工業(yè)機器人的手里。

四大家族也不辱使命,研發(fā)出了眾多具有里程碑意義的經(jīng)典產(chǎn)品:1973年,不二越研發(fā)出世界上第一臺電機驅(qū)動的6軸機器人“Famulus”;1978年,安川電機推出日本首臺全電動工業(yè)機器人,推動行業(yè)全面進(jìn)入電動化時代;川崎重工在1983年推出大型通用機器人E系列,將機器人的應(yīng)用范圍進(jìn)一步拓寬至重型工業(yè)領(lǐng)域……

大名鼎鼎的日本工業(yè)機器人“四大家族”,圖源:企業(yè)官網(wǎng)

數(shù)據(jù)顯示,日本是上世紀(jì)80年代全球最大工業(yè)機器人生產(chǎn)國,巔峰時期占據(jù)全球市場70%以上的份額;從70到80年代,其工業(yè)機器人產(chǎn)量年均增長率達(dá)30%。此時的日本,確實無愧于“機器人王國”的稱號。不過如此夸張的增速不可能一直持續(xù)下去,告別黃金二十年后,日本機器人行業(yè)在90年代進(jìn)入平穩(wěn)期。

事實上,日本國內(nèi)的增長放緩早已可以預(yù)見。官方數(shù)據(jù)顯示,截至上世紀(jì)80年代中期,日本高級工業(yè)機器人保有量達(dá)到10萬臺以上,全球市場占比超過五成,是美國的四倍以上,滲透率已接近天花板。

而在另一邊,日本國內(nèi)的產(chǎn)業(yè)升級仍在繼續(xù),制造業(yè)、工業(yè)部門陸續(xù)轉(zhuǎn)移到中韓、東南亞等地區(qū),削弱了國內(nèi)企業(yè)的生產(chǎn)需求。根據(jù)日本瑞穗銀行的統(tǒng)計,自1991年開始,日本國內(nèi)工業(yè)機器人需求量一度出現(xiàn)三連降。

面對滲透率觸頂和需求放緩的大背景,日本機器人行業(yè)通過兩條策略保持競爭活力。首先是在國內(nèi)開拓更多新應(yīng)用場景,不再局限于工業(yè)、制造業(yè)領(lǐng)域。比如針對人口老齡化催生的醫(yī)療、家政、適老服務(wù)風(fēng)口,日本理光公司在1997年率先推出了應(yīng)用于家庭服務(wù)場景的人形機器人RIBA-II,索尼等企業(yè)也快速跟進(jìn)。

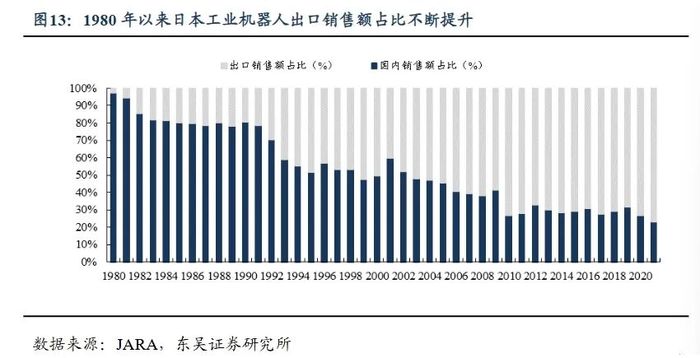

其次便是積極向海外擴張,特別是彼時正處于經(jīng)濟高速擴張期的東亞、歐洲。在出海的過程中,四大家族依然充當(dāng)排頭兵的角色。1990年,安川電機子公司相繼落戶中國、加拿大,發(fā)那科也在數(shù)年后成立北京子公司。新世紀(jì)之初,伴隨著經(jīng)濟全球化、中國正式入世等一系列風(fēng)口的出現(xiàn),四大家族持續(xù)發(fā)力,2000年代后期日本工業(yè)機器人內(nèi)需與出口比率跌破50%,標(biāo)志著海外市場取代國內(nèi),成為增長源動力。

圖源:東吳證券研究所

不過在持續(xù)加碼海外市場的過程中,日本機器人行業(yè)的挑戰(zhàn)也逐漸顯現(xiàn):國內(nèi)的研發(fā)團隊離市場太遠(yuǎn),不能第一時間捕捉到技術(shù)風(fēng)向和市場需求的變化;產(chǎn)業(yè)鏈拉得太長,抬升了生產(chǎn)、運輸、售后等各環(huán)節(jié)的成本,在性價比上喪失優(yōu)勢。2010年代,隨著中,美兩國機器人行業(yè)的蓄力爆發(fā),日本“機器人王國”的地位遭到嚴(yán)峻挑戰(zhàn),進(jìn)入動蕩期。

這一時期,過于依賴工業(yè)/制造業(yè)場景和海外市場的四大家族,業(yè)績變得不太穩(wěn)定。根據(jù)彭博社的統(tǒng)計,2010-2020年期間,發(fā)那科年凈利潤四度出現(xiàn)負(fù)增長,安川電機在2014-2016年間更是一度出現(xiàn)凈利潤三連跌。與此同時,借助強大的內(nèi)需市場,以及日漸成熟的產(chǎn)業(yè)鏈,中國機器人行業(yè)強勢崛起,逐步蠶食了日本企業(yè)的市場份額。

2010年,中國工業(yè)機器人開始在高精切割、高危作業(yè)領(lǐng)域規(guī)模化應(yīng)用,這也是中國制造業(yè)朝高端化、智能化轉(zhuǎn)型的關(guān)鍵時期。隨著汽車、數(shù)碼3C、智能家電等市場的爆發(fā),美的收購了庫卡、和安川電機合作成立子公司,格力、海爾等大廠也紛紛下場開造機器人,助推中國在2013年正式超越日本,成為全球工業(yè)機器人銷量第一大國。

來到這一階段,日本不得不讓出舞臺中心的位置,成為中、美兩國爭霸大戲的配角。屬于“機器人王國”的巔峰,似乎也停留在了并不算遙遠(yuǎn)2010年代。

受挫背后:思維局限、資本亂象與經(jīng)濟停滯

日本當(dāng)然不甘心。機器人行業(yè)這些年的焦點慢慢從工業(yè)機器人轉(zhuǎn)移到人形機器人身上,日本也希望抓住這一機會重返巔峰。但偏偏,轉(zhuǎn)型之路上的種種決策失誤、思維局限,不僅讓日本距離曾經(jīng)的王座越來越遠(yuǎn),也愈發(fā)讓外界確認(rèn)日本機器人行業(yè)發(fā)展受阻并不意外也不冤枉,一切都是有跡可循。

首先,日式思維的局限性在人形機器人發(fā)展歷程中顯露無疑。

日本人形機器人產(chǎn)業(yè)起步并不晚,早稻田大學(xué)在1973年研發(fā)的“WABOT”是業(yè)內(nèi)公認(rèn)的全球第一個人形機器人,本田在80年代開始研發(fā)人形機器人,2000年發(fā)布著名的ASIMO機器人,川崎重工也在90年代加入研發(fā)行列,并在不久后研制出經(jīng)典的HRP系列。

然而,本田、川崎重工們很快便發(fā)現(xiàn),自家的產(chǎn)品技術(shù)雖好,卻很難得到市場的認(rèn)可——因為太貴了。一臺ASIMO機器人的造價達(dá)到250萬美元,川崎重工的HRP系列主要面向科研場景,未曾考慮規(guī)模生產(chǎn)的成本問題。從這個角度看,盡管砸下巨資搞研發(fā),但日本廠商似乎并不相信人形機器人能走向大規(guī)模商用,只是把它當(dāng)作展示技術(shù)的工具。

與之相反,中國人形機器人廠商正是靠性價比后發(fā)制人。

優(yōu)必選在2016年推出Walker系列人形機器人原型機,是全球首家將雙足真人尺寸人形機器人成本降至10萬美元以下的公司。憑借過硬的性價比,優(yōu)必選先后拿下極氪、比亞迪、富士康等企業(yè)的訂單,Walker S系列預(yù)計將在2025年二季度實現(xiàn)規(guī)模化交付。如今大紅大紫的宇樹科技創(chuàng)始人王興興,早于2013年讀研期間就開始試驗高性能純電驅(qū)動的技術(shù)路線,新推出的G1系列起售價僅9.9萬,堪稱人形機器人界“價格屠夫”。

優(yōu)必選Walker S系列人形機器人,即將開啟規(guī)模交付,圖源:優(yōu)必選官網(wǎng)

無可否認(rèn),ASIMO、HRP在技術(shù)上有不少突破。比如前者的雙足運動能力、機械結(jié)構(gòu)、智能交互和環(huán)境感知等,都得到業(yè)內(nèi)廣泛認(rèn)可。但事實表明,缺乏商業(yè)化和規(guī)模應(yīng)用,再頂尖的技術(shù)也如同空中樓閣,精致卻懸浮,無法抵御風(fēng)雨。2018年,本田宣布停產(chǎn)ASIMO系列,標(biāo)志著這一場歷時18年的昂貴試驗正式終結(jié)。

令人唏噓的是,日本在汽車、家電等領(lǐng)域也有相似的遭遇:豐田在新能源轉(zhuǎn)型階段押寶氫能汽車,松下在平板電視時代選擇等離子技術(shù)路線,都是因為過于看重技術(shù)的先進(jìn)性,忽略市場需求和成本而屢屢受挫。這背后,體現(xiàn)了日本企業(yè)過于迷信未經(jīng)市場檢驗的技術(shù)、過往成功經(jīng)驗的思維局限。沒有企業(yè)能一直引領(lǐng)潮流,在必要的時候總得放下身段,迎合市場。

從汽車、家電再到機器人,日本企業(yè)犯下相似的錯誤,圖源:企業(yè)官網(wǎng)

其次,資本介入確實帶來了實打?qū)嵉馁Y金支持和狂熱氛圍,但也帶來了急功近利的作風(fēng),攪亂了市場節(jié)奏。

除了川崎重工之外,其余三大家族對人形機器人沒有多大熱情,一直聚焦在工業(yè)機器人領(lǐng)域。缺少四大家族的牽頭,日本人形機器人行業(yè)處于群龍無首狀態(tài),除了本田、索尼這樣的跨界玩家,還有更多資本勢力擠進(jìn)來分一杯羹——比如軟銀。

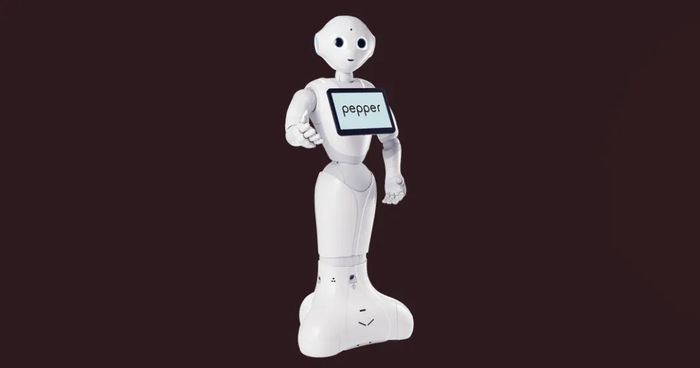

2012年,軟銀收購法國機器人公司Aldebaran Robotics,并在兩年后推出號稱“全球首臺具備人類情感人形機器人”Pepper;2017年,又以9.21億美元天價將波士頓動力公司收入囊中。那幾年,軟銀帶來了日本機器人行業(yè)少見的“加速度”:Pepper在2014年面世后便宣布進(jìn)行量產(chǎn)、2015年開始面向C端出售、2018年走向海外,一切計劃都被按上了加速鍵。

按照軟銀的設(shè)想,人形機器人將在第三產(chǎn)業(yè)獲得廣泛應(yīng)用,如文旅、醫(yī)療護(hù)理等。而為了盡快搶占市場,軟銀甚至采取了激進(jìn)的“以利潤換規(guī)模”手法,以低于成本的價格進(jìn)行銷售。

不得不說,軟銀是帶著標(biāo)準(zhǔn)的資本思維做機器人項目——但誰都知道,燒錢換增長是不可持續(xù)的。數(shù)據(jù)顯示,2017年軟銀機器人業(yè)務(wù)虧損高達(dá)10億美元,處于越賣越虧的狀態(tài)。而自從量產(chǎn)以來,Pepper兩年內(nèi)的總產(chǎn)量也才不過2.7萬臺,并發(fā)生了嚴(yán)重的庫存積壓,和軟銀當(dāng)初的設(shè)想相去甚遠(yuǎn)。

被寄予厚望的Pepper機器人,發(fā)展遠(yuǎn)不及預(yù)期,圖源:軟銀機器人官網(wǎng)

此時,軟銀展現(xiàn)了殺伐果斷的一面。2020年,Pepper法國研發(fā)總部傳出裁員消息,并在不久后正式宣告停產(chǎn);不久后,軟銀作價約8億美元將波士頓動力80%的股權(quán)出售給韓國現(xiàn)代集團,此時距離完成收購不過兩年多,期間波士頓動力只賣出了不足400臺機器人。

軟銀一通操作下來,基本上是竹籃打水一場空:技術(shù)上的突破無從談起,雖然實現(xiàn)了小規(guī)模量產(chǎn)和商業(yè)銷售,但是是以虧本為代價。說到底,資本天性是逐利的,追求低風(fēng)險和短期利益最大化,和日本機器人行業(yè)長久以來的穩(wěn)定發(fā)展軌跡相悖,也很難長期堅持下去。

不過軟銀、本田們的計劃遇阻,除了自身失誤外,也受到客觀因素制約:動蕩的日本經(jīng)濟大環(huán)境,既無法創(chuàng)造需求,也難以提供政策、資金上的支持。

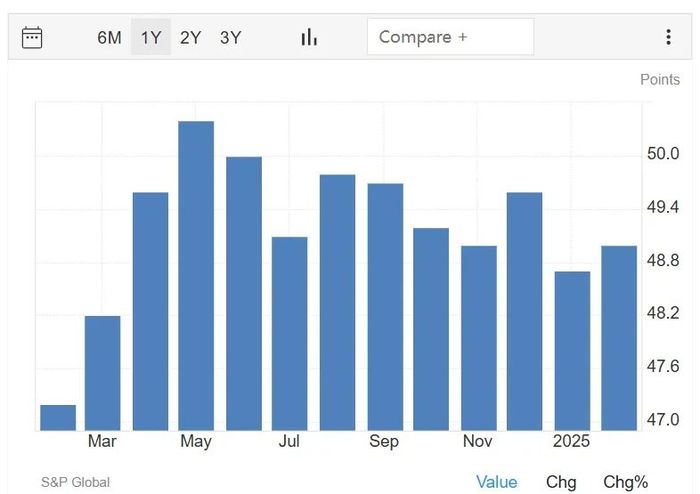

如前所述,日本工業(yè)機器人的崛起,和汽車、家電等產(chǎn)業(yè)的爆發(fā)是相輔相成的,后者為前者創(chuàng)造需求,前者為后者提高效率、降低成本。但現(xiàn)在,經(jīng)過失去的十年、泡沫經(jīng)濟、冰河時代和多輪全球金融危機的打擊后,日本經(jīng)濟早已不是當(dāng)年那個模樣。尤其是制造業(yè)、工業(yè)兩大支柱命脈,表現(xiàn)很不穩(wěn)定:根據(jù)世界銀行的統(tǒng)計,日本制造業(yè)增加值過去十年有六次出現(xiàn)負(fù)增長,截至2025年2月的制造業(yè)PMI指數(shù)仍低于50榮枯線。

而中、美兩國的機器人產(chǎn)業(yè)迎頭趕上,也很大程度上得益于關(guān)聯(lián)產(chǎn)業(yè)的成長,尤其是新能源汽車產(chǎn)業(yè)。產(chǎn)業(yè)發(fā)展,從來都是一榮俱榮。只能感慨一句,雄心勃勃的日本人形機器人產(chǎn)業(yè),終究沒能趕上好時候。

日本近年制造業(yè)PMI長期徘徊在50榮枯線下方,圖源:TRADING ECONOMICS

錯過人形機器人的風(fēng)口固然可惜,不過日本機器人行業(yè)也不用完全灰心,因為接下來還會有別的機會——當(dāng)然,中、美也在盯緊這些風(fēng)口,競爭在所難免。

一方面,機器人與AI的融合正在加深,智能交互、深度推理和學(xué)習(xí)能力的提升,會大幅提高機器人工作效率,并創(chuàng)造更多新需求。中國在智能化產(chǎn)業(yè)鏈上就有明顯優(yōu)勢,比如有大量的AI數(shù)據(jù)積累和運動控制算法,減速器、傳感器等精密器件的國產(chǎn)化替代率也不斷提升。

另一方面,機器人的應(yīng)用場景不斷細(xì)化,很難出現(xiàn)贏家通吃的狀況,只要找準(zhǔn)優(yōu)勢、揚長避短就有機會構(gòu)筑壁壘。比如四大家族的高端工業(yè)機器人,地位愈發(fā)穩(wěn)固。以中國市場為例,MIR統(tǒng)計顯示,2021年發(fā)那科、安川電機、不二越在中國市場份額都有所上升,其中發(fā)那科以14.4%的占有率穩(wěn)坐頭把交椅,這里面主要增量就來自汽車、數(shù)碼3C等高端制造業(yè)。

機器人是一個不斷變化發(fā)展的產(chǎn)業(yè),永遠(yuǎn)不會缺少機會。“機器人王國”日本光芒漸黯,卻仍在伺機而動;暫時引領(lǐng)風(fēng)騷的中、美兩國也不能大意,未來總會有別的變數(shù)。