界面新聞記者 | 張藝

去年更名易主的海南華鐵(603300.SH)站上了算力風口,算力服務業務爆發式增長。

3月4日晚間,海南華鐵公告,全資子公司海南華鐵大黃蜂建筑機械設備有限公司(以下簡稱“華鐵大黃蜂”)與杭州X公司簽訂了《算力服務協議》,約定華鐵大黃蜂為X公司提供算力服務,算力服務期5年,預計合同總金額為36.9億元(含稅)。

對交易對手杭州X公司,海南華鐵以商業秘密為由豁免披露。在這一輪AI爆發期,杭州已成領軍城市,能一舉簽下數十億訂單,可見X公司實力不容小覷。

這是海南華鐵算力服務業務最大的訂單,公司證券部人士告訴界面新聞,“現在(算力)訂單比較密集,我們會看客戶的履約能力,在客戶靠譜的情況下,才會去接單。”

海南華鐵主業為高空作業平臺租賃業務,2024年才進入算力賽道。界面新聞了解到,公司至今已至少獲得算力服務業務訂單超過60億元。公司人士還對界面新聞透露:“還有意向客戶在談,如果有新訂單會有相應的公告。”

為完成交易,海南華鐵面臨多重難題。算力服務業務涉及相關算力設備采購,一來,所需資金頗大,而海南華鐵自身債務壓力頗大,如何解決資金難題;二來,當下采購算力設備采購難度也在上升,能否如約完成設備采購,也是一個問題。

大單利好刺激,3月5日海南華鐵股價一字漲停,今年2月以來股價已翻倍,最新股價10.60元/股,最新市值209億元,動態市盈率約32倍。

能拉動多少業績?

海南華鐵前身為華鐵應急,原主營業務為設備租賃業務,主要包括高空作業平臺租賃服務、建筑支護設備租賃服務和地下維修維護服務三大板塊。

公司業績增長良好,華鐵應急在2019年至2023年期間,營收和歸母凈利潤均保持了兩位數的增長。

不滿足于此,華鐵應急提出目標:計劃在未來十年達到管理3,000億元設備資產,打造2,500個租賃網點,實現收入1,000億元。

為實現快速擴張,華鐵應急原控股股東胡丹鋒及其一致行動人轉讓股份,引入海南國資——海南海控產業投資有限公司(以下簡稱“海控產投”)。2024年5月,公司易主,10月公司更名。

也就在去年,海南華鐵算力服務業務全面推進,爆發式增長。

2024年上半年末,海南華鐵AI算力設備期末賬面價值只有203.54萬元。

在2024年12月投資者交流會上,海南華鐵高管便透露,公司已累計簽約算力服務金額24.75億元,公司將根據合同約定向合作方提供為期3-5年的長期算力服務,合計交付智算設備超6億元。預計2024年度將有部分收入確認。

加上本次算力訂單,海南華鐵累計算力服務訂單已達61.65億元。

新算力服務訂單預計平均每年將為海南華鐵貢獻營業收入約7億元。海南華鐵稱,合同中約定的總金額及各方后續簽訂的合同,不構成業績承諾或業績預測。

若現有累計訂單按5年時間平均下來,海南華鐵算力服務業務平均每年將貢獻營業收入12.33億元。這相當于公司2023年營業收入的四分之一。

這還不止,算力服務業務還在訂單增長期,海南華鐵證券部人士稱:“還有意向客戶在談。”

對算力服務業務未來營收占比目標,海南華鐵人士表示,這是長期合同,“合同簽下后還涉及設備交付,下游客戶的驗收,再逐步計費,周期比較長。目前來說,對營收的改變,還不能完全確定,要看起租的時間。”

不論如何,算力服務業務從無到有,再到起量增長,海南華鐵業績多了一大增長點。海南華鐵人士稱,定位上,算力服務業務是與公司高空作業平臺租賃服務業務并行的業務。

大單背后的兩大難題

要拿下大訂單,對海南華鐵來說并不容易,有兩大難題需要解決。

首先,資金難題。

據海南華鐵測算,本次算力合同對應的資本支出預計超20億元,占公司2024年三季度末凈資產的比例超33%,存在資產擴張過快和資金籌集不足的風險。

賬上貨幣資金捉襟見肘,資產負債率高企。截止2024年三季度末,海南華鐵貨幣資金為3.14億元;有息負債總額超120億元,資產負債率為71.42%。

公告表示,本次采購設備的資金主要來源于融資租賃公司、銀行等金融機構授信,采購合同簽署后將與相關金融機構進行磋商,因金融機構授信尚未簽署正式的合同,資金籌集存在較大不確定性。

就資金問題,海南華鐵人士回應界面新聞稱:“公司剛發完債,融資租賃通道也比較順暢,再加上自有資金,都夠。”

公告顯示,交易對手按自然月為周期支付費用。上述人士稱,月付對公司資金周轉有利,資金會循環滾動使用。

有海南國資背書的海南華鐵目前融資環境已好于之前,公司信用評級提升至 AA+。易主前,海南華鐵高管曾表示:“公司現有融資成本約為5%-5.5%,參照海南控股的融資成本,后續有望降低至約3%。”融資成本降低有望直接帶動利潤提升。

各方股東都在“輸血”。去年9月,董事、總經理胡丹鋒及其控制的大黃蜂控股擬向海南華鐵提供總額不超過9億元的借款額度,有效期一年。

海南國資也向公司提供了5億元的資金支持,用于新質生產力業務發展。

2025年1月,海南華鐵計劃非公開發行不超過10億元的公司債,上交所出具了無異議函。發債完成后,公司負債結構將得到一定優化。

此次海南華鐵在算力業務投入后債務壓力勢必再增,且還有更多的算力訂單在路上,公司還需要更多的方式來緩解壓力。

海控產投會否繼續施以援手,海南華鐵人士稱,可以關注之后的公告。

其次,采購難題。

海南華鐵表示,公司本次算力合同對應的設備尚未采購,由于相關產品受到市場環境、行業政策等影響較大,公司可能面臨采購難度加大或供應商無法持續穩定供貨的風險,進而可能導致本次合同未能部分或全部如期順利履行。

租賃主業或二次提價

海南華鐵原有基本盤業務去年出現增收不增利狀況。

去年前三季度,海南華鐵營業收入37.25億元,同比增長15.88%;歸母凈利潤4.87億元,同比下滑13.41%。

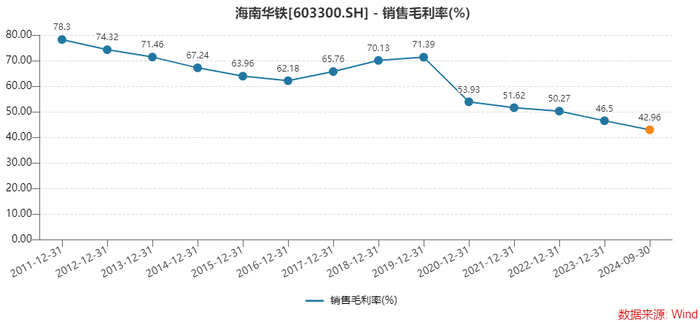

這是海南華鐵近三年首次出現歸母凈利潤下滑,這與公司毛利率水平有關。去年前三季度,公司毛利率42.96%,上市以來新低。

為此,海南華鐵2024年9月末宣布提高租賃指導價格10%,高空作業平臺業務租金價格已逐步回升。

海南華鐵人士對界面新聞表示,提價下游接受程度還可以。“我們去年9月底宣布提價。10月、11月租金價格回升比較明顯。12月至今年1月因為過年,租賃價格相對平穩。年后,部分設備出租率回升很快,針對這一批設備,可能會做二次提價。”

提價能否改善毛利率呢?上述人士稱,如果提價順暢,單一毛利率會有相應改善。“但去年輕資產業務較往年占比偏高,可能會拉低部分毛利率。整體來看,毛利率未必會有很明顯的改善。”

據了解,海南華鐵已開展無人機租賃及運營服務,目前重點推進載重無人機的產品應用。

“現在無人機上量還為時尚早。”海南華鐵人士表示,無人機業務還處于前期嘗試階段,今年能否產生營收還不一定。現在還在研發,部分無人機產品已具備生產能力,生產出來后會放到重點門店鋪設,再對外租賃。

該人士稱,與算力服務業務不同的是,無人機業務屬于設備租賃類業務之下的多品類產品之一。

2月13日,海南華鐵骨干團隊剛完成一波億元增持計劃。公司骨干管理人員累計增持了公司股份1836.73萬股,占總股本的比例為0.93%,合計增持金額為1億元。

可算得增持均價為5.47元/股,最新股價較增持均價幾近翻倍,骨干管理人員賬面浮盈超過9,000萬元。

近期,董事、總經理胡丹鋒提出2億元至3億元的回購計劃。海南華鐵稱,回購計劃還在推進當中。