文 | 未來跡FutureBeauty 巫婉卿

編輯 | 劉穎

當“全球美妝一哥”歐萊雅集團近14年來首次在中國業務出現負增長,這一時刻也從一定意義上宣告中國美妝市場進入全新的競爭階段。在這個新時期,品牌分化、品類重構、價值遷移正在加速發生。美妝公司們都在努力適應,重新找到自己的生態位。

把握未來的第一步是要認清現實。《FBeauy未來跡》整理淘天、京東、抖音、快手四大電商平臺2024年的銷售數據,以年交易額1億元為分界線,篩選出735個美妝品牌,經過拆解,我們得到了幾個重要發現。

市場呈現“金字塔”結構,中外品牌競爭加劇

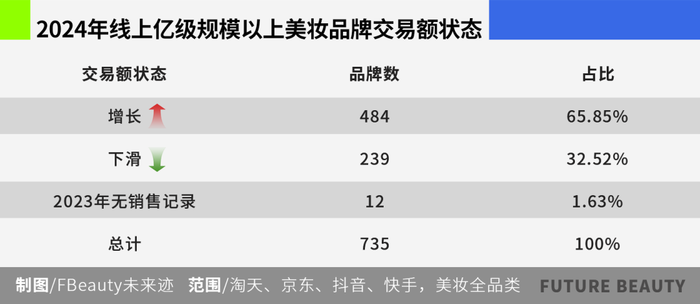

總體來看,億級以上規模的735個美妝品牌當中,2024年全年實現交易額增長的品牌共有484個,占比為65.85%;出現交易額下滑的品牌共有239個,占比32.52%。

盡管行業中“唱衰”的聲音在近幾年越來越大,市場信心也似乎持續走低,但從數據層面來看,美妝品牌的整體增長態勢向好,多數品牌實現增長。“增長”依舊是行業發展的主旋律。

為了能進一步了解各規模段品牌的銷售額狀態,《FBeauty未來跡》將這735個品牌按規模段進行劃分,可以發現,市場總體呈現出“金字塔”結構,品牌數隨著規模的擴大依次減少。

其中,1-5億規模品牌數最多,為536個,占總數的72.9%,而50億以上的超大規模品牌僅有9個,說明目前市場上中小型品牌才是“大多數”。

從增長狀態來看,每個規模段的增長品牌都占多數。在20-50億規模品牌當中,降低品牌數量占比最低,25個品牌僅有3個品牌出現銷售額下滑,說明該規模段品牌總體發展態勢良好,不少品牌沖擊50億的“勁頭十足”。

而50億以上的超大規模品牌出現增速放緩,有三分之一的品牌出現銷售額下滑,可見身處“金字塔尖”日子也不好過,銷售壓力增大,處于艱難的爬坡狀態。

《FBeauty未來跡》整理2024年美妝線上銷售額TOP20品牌,發現僅有4個品牌出現個位數下滑,頭部品牌總體狀態還是比較穩定的。

其中,巴黎歐萊雅以134.74億元的交易額位居第一,珀萊雅以112.69億元的交易額位居第二,兩者相差22.05億元,但珀萊雅的增長勢頭明顯更猛,增長了30.08%。韓束作為國貨又一猛將以97.48億元的交易額位居第三。

在TOP20品牌中,共有7個國貨闖入榜單,除珀萊雅與韓束參與冠軍席位的競爭,自然堂、薇諾娜、谷雨、歐詩漫、可復美這5個國貨品牌主要參與30-50億的中腰部規模競爭。就目前來看,國貨品牌的表現都十分“爭氣”,均實現了一定程度的增長。

外資品牌在一定程度上受到了國貨崛起的沖擊,但根基依舊十分穩固。除“常勝將軍”歐萊雅,以海藍之謎、赫蓮娜為代表的高奢品牌,在高端美妝市場的地位依舊不可撼動。并且從總體表現來看,外資品牌在TOP20中占據了13個席位,從數量上依舊多于國貨。

交易額暴增四萬多倍?兩類品牌迎來高增長

那么,是哪些品牌成功實現了增長?

《FBeauty未來跡》整理發現,高增速品牌主要分為兩類:一類是低基數品牌大爆發。這類品牌以10億規模以下的中小型品牌為主,多數為近幾年剛成立的新銳品牌或是白牌,主要通過差異化定位或渠道紅利實現快速崛起。

根據《FBeauty未來跡》獲取到的數據顯示,去年實現最高增長的是一個主打益生菌牙膏產品的品牌,名為avecmoi,在一年間實現了四萬多倍的增長;其次是一些護膚品牌,此外部分洗護發品牌也增長十分迅速。

在10億以上規模中,也有一些新銳品牌持續迎來爆發式增長,例如被稱為“白牌神話”的溫博士,交易額從2023年的1.3億元飆升至2024年的12.64億元,同比增長了869.51%。

另一類是穩中有進的成熟品牌。不難發現,20億似乎是個分界線,20億以上規模就很難再看到“白牌”的身影,例如溫博士12.64億、嬌潤泉17.07億,均尚未觸達20億線。

隨著規模的擴大,品牌再想實現高速增長非常難,但依舊有這樣的“精兵悍將”存在。例如在20億規模以上的品牌當中,實現1倍以上增速的有白云山、韓束、THE WHOO后這三個品牌。

公開信息顯示,廣藥集團白云山品牌經營的品類十分豐富,包括護膚、洗護、口腔護理等。也許因藥企背景受到了大眾消費者的青睞,交易額從2023年的4.31億元飆升至2024年的21.29億元,同比增長了393.95%。

而在50億元以上的超大規模品牌中,也跑出了韓束和后這兩個高增長選手。韓束是繼珀萊雅之后的國貨“領跑者”代表,交易額從44億飆升至97.48億元,同比增長了121.47%,已經十分接近百億臨界線。

而當韓妝在中國狀態持續低迷之際,THE WHOO后成為高增長“獨苗”,GMV從31.99億元增長至65.76億元,整整翻了一倍。經過LG生活健康前幾年的集中性調整后,THE WHOO后在各電商渠道已經實現了十分靈活且本土化的打法,事實證明其增長策略十分有效。

總結來看,這兩類品牌在2025年面臨的難題也不同,第一類品牌需要面對的是電商渠道紅利褪去之后,爆發式增長能否持續的問題;第二類品牌則需進一步思考如何擴大消費人群、找到新增長點。

市場還存在哪些潛力?細分賽道品牌也能做出亮眼成績

從增長品牌的類型來看,還能發現的一個趨勢是細分賽道的潛力逐漸凸顯。

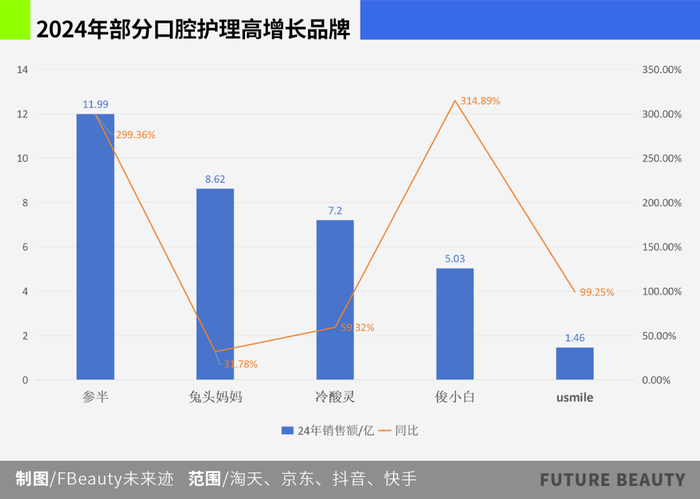

例如多個口腔護理品牌迎來爆發,新銳國貨口腔護理品牌參半,以299.36%的同比增長實現了11.99億元的交易額,成功跨過十億門檻。國貨老牌冷酸靈實現了59.32%的線上增長,新銳品牌俊小白、usmile也憑借在抖音平臺的爆發,實現了314.89%、99.25%的增長。

《FBeauty未來跡》曾在“2025年,為什么口腔護理最有機會擺脫低價和內卷?”一文中分析過,2025年的口腔護理市場可能會十分有看點。

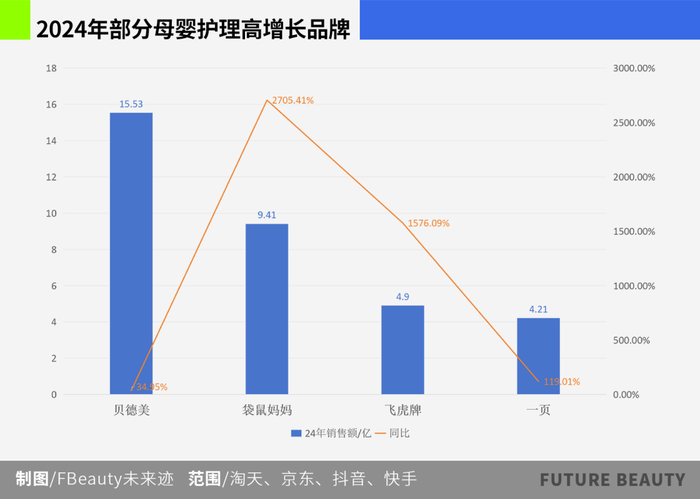

此外,母嬰護理市場也出現了多個高增長品牌,例如嬰童洗護品牌貝德美,以34.95%的增長,交易額規模超過15億;母嬰青少年護理品牌袋鼠媽媽、兒童洗護品牌飛虎牌更是實現了15倍以上的增長,漲勢十分驚人;上美集團的嬰童功效護膚品牌newpage一頁的漲勢也十分不錯,實現了119.01%的增長。

隨著人們生活水平的提升,嬰童護理與口腔護理都呈現出了高端化和細分化趨勢,相較于總體格局發展逐漸成熟的美容護膚,嬰童護理與口腔護理等賽道還有許多可挖掘的機遇和空間,這尤其利于能夠靈活捕捉市場需求的新銳國貨品牌。

例如,參半推出了“早C晚A”口腔護理套裝,旨在滿足早晨清新口氣和夜間抑菌修復的需求;usmile電動牙刷憑借其個性化的產品設計受到了年輕人的青睞。

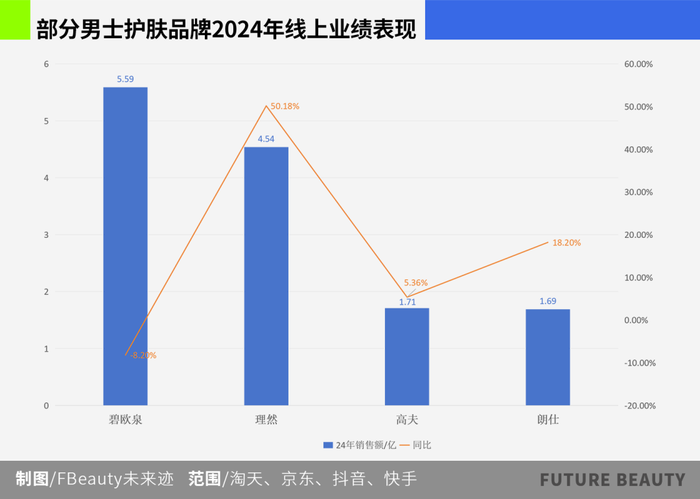

男士護膚賽道的情況則更復雜一些。《FBeauty未來跡》獲取到的數據顯示,2024年淘天、京東、抖音、拼多多當中男士面部護理的交易額出現了0.86%的下滑,銷量也下滑了4.48%。

觀察目前億級規模以上的男士護膚品牌,不難發現,其銷售額也呈現出分化狀態,例如歐萊雅集團旗下已轉型男士高端護理的碧歐泉總體規模居于市場頭部,但出現了8.2%的銷售額下滑;上海家化旗下高夫與雅詩蘭黛旗下朗仕則穩住了增長勢頭。

增長最猛的品牌反而是定位為男士綜合個人護理品牌的新銳國貨理然,實現了50.18%的增長,總體銷售規模已十分接近碧歐泉。可見男士個護并非沒有市場,只是在渠道經營與品牌營銷上,品牌需要想辦法抓住新一代男性消費者的心。

結構性增長時代的美妝市場,既是機遇的沃土,亦是競爭的角斗場。國貨品牌以差異化定位和渠道創新強勢突圍,國際巨頭則憑借高端化壁壘穩守陣地。

然而,無論是沖擊百億的“精兵悍將”,還是深耕細分賽道的“隱形冠軍”,唯有持續創新、精準洞察消費者需求,方能在這片星辰大海中錨定未來。《FBeauty未來跡》將持續追蹤行業數據,為品牌提供深度戰略參考。