文 | 連線Insight 竇文雪

編輯 | 子夜

大模型創(chuàng)業(yè)公司智譜又從杭州融了10億。

3月3日,智譜AI發(fā)布公告稱,完成新一筆金額超10億元人民幣的戰(zhàn)略融資,參與投資方包括杭州城投產業(yè)基金、上城資本等。

圖源智譜官方微信公眾號

這半年,智譜的融資節(jié)奏十分緊湊。

其上一次融資發(fā)生在三個月前的2024年12月,融資金額為30億元。

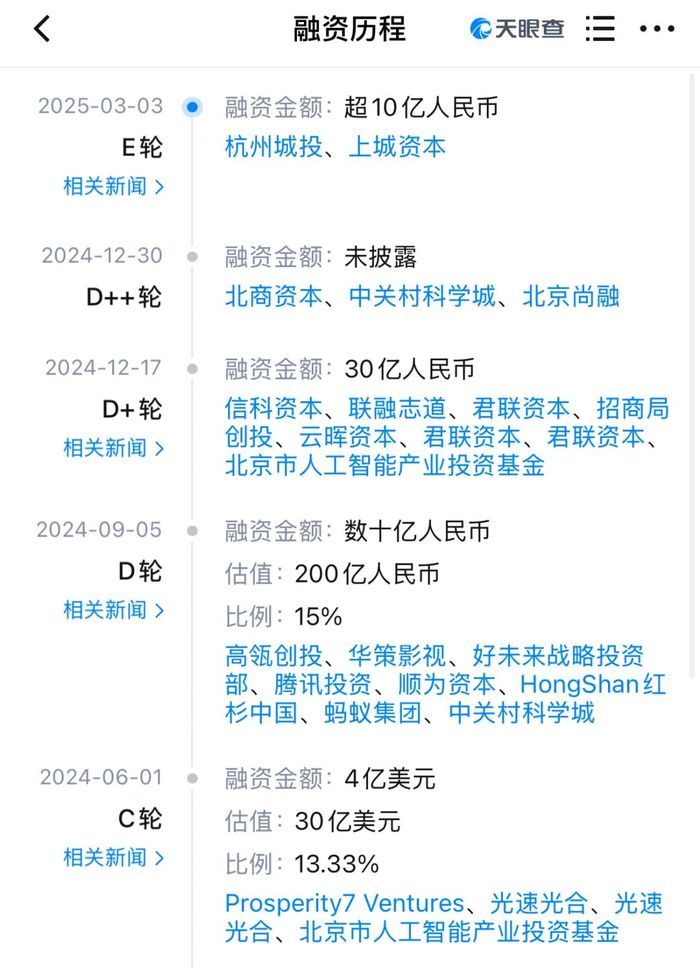

據(jù)天眼查信息顯示,僅在2024年,智譜就完成了4次融資,其中有2筆融資數(shù)額超過了10億元。截至2024年年底,智譜的估值已經(jīng)達到了200億。

頻繁的融資或是因為智譜在沖刺上市,據(jù)光子星球報道,從去年四季度到今年初,智譜一直全力爭取沖刺上市。

在Deepseek橫空出世、一眾同行加速奔跑的環(huán)境下,智譜的壓力不小,它需要更多的資金投入,拿出更有說服力的成果。

這次新模型,可以說將讓智譜的能力受到新的審視。

技術成果之外,商業(yè)化也是重點,智譜在去年12月透露過公司的商業(yè)化成績單。從其披露的情況來看,智譜的商業(yè)化收入、日均Tokens消耗量、客戶數(shù)量等都同比實現(xiàn)了大幅增長。

據(jù)《智能涌現(xiàn)》報道,智譜近期拿下了某“一帶一路”國家的海外訂單,價值千萬美元。與此同時,隨著三星等大單的簽訂,智譜節(jié)后不到一個月,收入已經(jīng)過億。

2025年,被稱為大模型的開源元年,隨著越來越多的大模型產品落地,行業(yè)的大浪淘沙也隨之開啟,智譜能在開源之戰(zhàn)中突圍,并順利沖上市嗎?

01 再從杭州融資10億,智譜為何頻繁融資?

打開天眼查中智譜的融資歷程,堪稱華麗。

這家在OpenAI發(fā)布GPT-3大語言模型前一年誕生的企業(yè),在成立當年就獲得了來自華控技術轉移、中科創(chuàng)星等的天使輪融資。

隨后的幾年中,智譜頻繁融資,也頻繁迭代大模型。

2021年,智譜提出自己的模型算法GLM,并發(fā)布了百億模型GLM-10B;同年訓出了MOE架構的萬億模型“悟道”。

這一年,整整一年沒有拿到融資的智譜完成了A輪融資,獲得了來自長風恒創(chuàng)投、凌云光、星聯(lián)資本等過億元的投資。

2022年,獲得融資的智譜加大了大模型投入,訓練出國內第一個千億開源模型GLM-130B。這年9月,智譜完成了B輪金額為2億元的融資,估值來到了25.8億元。

2023年,智譜開始受到資本的廣泛關注,全年分多階段完成了B輪系列融資,戰(zhàn)略投資方為美團(3億元B+輪)、社保基金中關村自主創(chuàng)新基金(君聯(lián)資本管理),跟投方包括螞蟻集團、阿里、騰訊、小米、紅杉、高瓴等,融資金額超過25億元。

也是這一年,中國大模型市場爆發(fā),百度、字節(jié)、騰訊、華為等大廠紛紛推出自己的大模型產品,智譜則是推出了線上可用的中國ChatGPT——ChatGLM,還開源了ChatGLM3-6B和多模態(tài)模型CogAgent-18B,在研發(fā)上沒有掉隊。

2024年,智譜在當年的一月就發(fā)布了新一代語言模型GLM-4,據(jù)稱GLM-4的整體性能相比上一代大幅提升60%,可以“比肩GPT-4”。隨后又相繼開源了GLM-4-9B和GLM-4V-9B模型,以及視頻生成模型CogVideoX。

下半年,智譜又先后推出了基座模型GLM-4-Plus、Agent模型AutoGLM,推理模型GLM-Zero等。

智譜的“朋友圈”又進一步擴充,分別在2024年6月完成了C輪4億美元的融資;并在同年年底分三次完成了D輪融資,其中D+輪融資的金額為30億元,且在當年9月,智譜的估值就已經(jīng)達到了200億。

2024年至今,不算未披露具體數(shù)額的融資,智譜就已經(jīng)吸金至少69億元。

智譜部分融資歷程,圖源天眼查

當然,智譜能獲得資方的青睞,定期發(fā)布的技術成果是一方面,智譜對標Open AI的技術路線被看好是另一方面。

智譜AI的技術路線是“大模型+小模型”,通過大模型的預訓練和微調,來適應不同場景和任務的需求,這種技術路線可以提高模型的泛化能力和應用范圍。

智譜的GLM預訓練架構是相對獨立的研發(fā)體系,不依賴任何開源模型,技術自主可控、迭代路線清晰。這一框架特別強調多模態(tài)融合和雙語處理能力,相比于OpenAI的GPT,GLM更能滿足國內市場的復雜條件。

除此之外,智譜擁有從基座模型,到代碼、多模態(tài)、推理、Agent等方面都有完整的模型和產品線,這在全國也較為罕見。

不過,智譜的這種技術路線也存在著模型復雜度高、計算量大、訓練時間長等問題。這也是智譜需要融資,且每筆融資金額都很高的原因之一。

但行業(yè)的走向是價格戰(zhàn),因此,智譜必須通過技術手段降低推理成本,從而得以降價。

據(jù)智譜官方發(fā)布的信息,自2024年5月11日起GLM-3Turbo模型調用價格由5元/百萬tokens調整為1元/百萬tokens。

此外,公司即將推出GLM-3 Turbo Batch批處理API(異步任務處理),適用于無需實時響應場景,包括效果評估、數(shù)據(jù)批處理等任務,價格為1元/200萬token。

進入2025年,隨著DeepSeek的橫空出世,行業(yè)也進入了新的開源之戰(zhàn),因此,智譜也表態(tài),2025年將是智譜的開源年。

對于這場戰(zhàn)爭,智譜準備需要更多的彈藥,因此頻繁進行融資,也就可以理解了。

02 商業(yè)化之戰(zhàn),智譜不能輸

對于大模型創(chuàng)業(yè)公司而言,如何將產品商業(yè)化,一直是其面臨的重要困境之一。

在這種情況下,各家企業(yè)選擇的商業(yè)化路線也各不相同。

國內AI“六小虎”中,MiniMax、月之暗面等已經(jīng)擁有C端明星產品的企業(yè),開始收縮在B端的布局,集中資源在C端產品上。

而智譜、階躍星辰等則是聚焦B端市場,押注多模態(tài)和Agent(智能體)。

為了應對不同B端用戶的多元化需求,智譜對各類型的客戶采用的服務模式也各不相同。

首先是API調用的收費模式,主要適用于對模型使用量需求相對較小、希望快速嘗試和集成大模型能力的客戶。企業(yè)和開發(fā)者可以通過智譜的MaaS開放平臺bigmodel.cn調用其各類模型的API,按照使用量支付費用。

上文所述的大模型價格戰(zhàn)也是圍繞這種收費模式展開,而隨著智譜模型能力的提升和價格的降低,智譜的API服務目前已經(jīng)吸引了不少用戶。

據(jù)智譜披露的數(shù)據(jù),2024年公司的API年收入同比增長超過30倍,日均Tokens消耗量增長150倍,MaaS平臺已經(jīng)擁有超過70萬企業(yè)和開發(fā)者用戶。

其次是兩種私有化模式:云端私有化和本地私有化,分別面向對數(shù)據(jù)安全和隱私有要求的企業(yè)。

其中,云端私有化針對的是對數(shù)據(jù)安全和隱私有一定要求的企業(yè),智譜提供基于云端算力的模型專區(qū),客戶在調用模型時的數(shù)據(jù)可以與其他客戶相對隔離。

針對央國企及其他對保密性要求更高的行業(yè),智譜提供本地私有化模式,即在企業(yè)內部部署大模型,通過企業(yè)自身的算力和技術平臺開發(fā)應用。

據(jù)悉,智譜已經(jīng)在B端與智能汽車、制造、大消費、金融、政務服務、醫(yī)療健康、游戲娛樂、文化旅游等多個行業(yè)企業(yè)建立了合作關系。

例如為小鵬等車企的智能座艙提供AI技術支持;與郵儲銀行、招商銀行等銀行和金融機構合作,用于智能客服、風險評估等業(yè)務場景。

2024年,智譜頻頻中標。據(jù)智能超參數(shù)統(tǒng)計,2024年智譜大模型中標數(shù)量32個,披露金額約1.3億元,僅次于科大訊飛和百度。

除此之外,智譜還在布局海外市場。此前,其與三星建立了合作,2024年10月,雙方合作發(fā)布的Agent產品AutoGLM,可以實現(xiàn)AI實時語音、視頻通話,以及視覺理解和智能系統(tǒng)功能調用等功能。

據(jù)智能涌現(xiàn)報道,智譜還在近期拿下了某“一帶一路”國家的海外訂單,價值千萬美元。

報道還稱,隨著三星等大單的簽訂,智譜節(jié)后不到一個月,收入已經(jīng)過億。

盡管主要關注點在B端,但智譜也并沒放棄在C端市場的布局。

其C端市場的主要載體智譜清言APP,自2024年第三季度上線付費功能以來,預計年收入超過千萬元,擁有超過2500萬用戶。

據(jù)智譜披露,公司在2024年的商業(yè)化收入增長超過了100%。

不過即便如此,智譜也不算完全占優(yōu)勢。

當前的大模型行業(yè)正被DeepSeek這條“鯰魚”追趕著,身陷價格戰(zhàn)的漩渦,智譜雖然一直在對標OpenAI,但其產品與OpenAI還有一定差距。客戶只會為效果買單,智譜不能只靠低價,還是要靠實力說話。

同時,其選擇的多模態(tài)和Agent路徑,雖然擁有很大的發(fā)展空間,且行業(yè)中尚未出現(xiàn)完全掌握這些技術的玩家,但這也意味著未來智譜還要投入更多的成本做研發(fā),成本控制將成為其永恒的命題。

03 人才與速度之戰(zhàn),智譜壓力不小

在人工智能這個快速發(fā)展的領域,企業(yè)們在拼技術迭代速度的同時,也在拼人才吸收能力。

在技術迭代速度上,智譜基座大模型平均3-4個月一次的迭代速度不算慢,但完成迭代后的技術實力仍然有待提升。

智譜一直聲稱自己對標的是OpenAI,比如其在2024年1月發(fā)布的新一代語言模型GLM-4,對標的是GPT-4,但能力只能達到GPT-4約90%左右的水平。

這一年來,很多國內廠商也都在卷技術迭代速度。

比如百度文心大模型在2023年前三季度就能實現(xiàn)平均每45天更新一代,第四季度,其更新周期已經(jīng)縮短至22天。

除了應用的更新,百度、字節(jié)、阿里等企業(yè)也試圖讓大模型,加速滲透到語言生成、知識問答、圖像生成、視頻生成等多種應用場景中。

而在多場景的布局上,智譜的速度雖不算慢,但也不算突出。

以視頻大模型的發(fā)布情況為例,去年5月,剪映就上線了AI創(chuàng)作平臺“即夢”;阿里在去年2月就推出了音視頻擴散模型EMO。

而智譜發(fā)布AI生視頻產品“清影”是在去年7月。

因此,在這場技術研發(fā)的速度之戰(zhàn)中,智譜還是不能松懈。

人才更是大模型廠商都在搶奪的重要資源,多家大模型創(chuàng)業(yè)公司近期頻頻傳出人事變動的消息。

今年1月,智譜也被曝出一波人事變動。

據(jù)創(chuàng)投日報報道,前Midjourney亞洲副總裁王玥婷加入智譜,主要負責多模態(tài)產品和市場;智譜首席戰(zhàn)略官張闊、副總裁曲滕于近日離職。

在這樣的情勢下,智譜要承受人才流失的苦,還要不遺余力“挖人”。去年年底,智譜就將前微軟亞洲研究院研究員、阿里達摩院資深技術專家、支付寶中國首席數(shù)據(jù)官胡云華收入麾下,讓其擔任智譜清言的負責人。。

2025年,不僅僅是大模型商業(yè)化的關鍵之年,也是行業(yè)洗牌的關鍵之年,開年即獲融資的智譜仍然不能松懈,它必須頂住壓力,控制成本,提升技術迭代速度和質量,在行業(yè)的價格戰(zhàn)中謀增長。