文|華爾街科技眼 Leon

編輯|侯煜

2008至2021年間,創(chuàng)維以高舉高打的凌厲之勢,果斷進(jìn)行投資,一度成為中國市場大屏OLED產(chǎn)業(yè)的旗手,引領(lǐng)著顯示技術(shù)的發(fā)展方向。

但近年來,創(chuàng)維在 OLED 領(lǐng)域的發(fā)展軌跡卻逐漸模糊,態(tài)度陷入曖昧不明的混沌狀態(tài)。究其根源,一方面,創(chuàng)維對過往的押注難以割舍,在技術(shù)革新與市場變化的浪潮中,不愿輕易推翻曾經(jīng)的戰(zhàn)略布局;另一方面,早期在大屏OLED 技術(shù)研發(fā)、市場推廣等環(huán)節(jié)投入的巨額資金,已然形成沉沒成本,極大地限制了創(chuàng)維在顯示技術(shù)路線上的重新抉擇。

但市場瞬息萬變,為適應(yīng)激烈的行業(yè)競爭與快速更迭的技術(shù)變革,創(chuàng)維決定重開一局。

近日,創(chuàng)維在其新品發(fā)布會上,火力全開,將旗下 Mini LED 新品,諸如 A5F 系列等,推向市場的聚光燈下。那句 “比 OLED 更好的 Mini LED 電視” 的宣傳語,更是一石激起千層浪。盡管創(chuàng)維集團(tuán)(00751.HK)公關(guān)部在接受《華爾街科技眼》專訪時,不愿對此番表態(tài)的隱含意味做出過多解釋,但行業(yè)普遍認(rèn)為,創(chuàng)維電視產(chǎn)品線已全面地轉(zhuǎn)向 Mini LED 技術(shù)陣營。

實際上,創(chuàng)維過去幾年在OLED領(lǐng)域的大力投資和曖昧不明的產(chǎn)業(yè)路線已經(jīng)影響了其電視業(yè)務(wù)的發(fā)展。2006年,是創(chuàng)維電視的高光時刻,其在國產(chǎn)液晶電視市場占有率達(dá)到首位。但到2024年曾經(jīng)的彩電市場之王,(線上市場)已經(jīng)跌出行業(yè)前五。

10億元豪賭,全產(chǎn)業(yè)鏈投入

從2011年開始,創(chuàng)維在OLED領(lǐng)域的動作頻頻、節(jié)奏密集,大額投資涉及技術(shù)研發(fā)投入、產(chǎn)能擴(kuò)充、產(chǎn)品推廣等方方面面。

2011 年創(chuàng)維投資成立廣州新視界 OLED 實驗室,為 OLED 技術(shù)的前期研究和探索奠定了基礎(chǔ)。

2013 年創(chuàng)維推出中國首臺 OLED 電視,2015 年即成功量產(chǎn) 4K OLED 電視。2017 年推出中國第一臺壁紙電視 Wallpaper 系列,2021 年推出創(chuàng)維 0.86 高色準(zhǔn) OLED 電視 S82 等,在產(chǎn)品推廣方面也必然有大量投入。

2018 年,創(chuàng)維為提升 OLED 電視模組產(chǎn)能,在工廠擴(kuò)建項目中投資 7300 萬美元(約合 5 億元人民幣),計劃將其 OLED 電視模組的產(chǎn)能從每年 3 萬臺提升至每年 100 萬臺。

“我們粗略算了一下,去年我們花了十億元專門研究顯示技術(shù)。”2021年初,時任創(chuàng)維-RGB 董事長、CEO的王志國在發(fā)布創(chuàng)維旗艦OLED電視時如此表示。

當(dāng)時,在全球范圍內(nèi)引領(lǐng)OLED產(chǎn)業(yè)發(fā)展的是LG Display(簡稱LGD),其獨(dú)家掌握大屏OLED顯示技術(shù),并已經(jīng)成功量產(chǎn)。LGD在中國市場縱橫捭闔,拉攏中國下游整機(jī)廠商加入OLED大營。

作為LGD廣州8.5代線的參股方,創(chuàng)維與LGD自然更親近,有便利的上游拿貨渠道和一定的話語權(quán)。當(dāng)時顯示產(chǎn)業(yè)普遍的認(rèn)知是“得大屏OLED者得天下”。在國產(chǎn)廠商中,創(chuàng)維優(yōu)勢明顯,被默認(rèn)為未來顯示產(chǎn)業(yè)的主宰者。

當(dāng)時,創(chuàng)維在大屏 OLED 產(chǎn)業(yè)中風(fēng)光無限。如今,其立場與態(tài)度的轉(zhuǎn)變,顯得極為突兀,與往昔形成鮮明反差。這般轉(zhuǎn)變,清晰地展現(xiàn)出創(chuàng)維決意從大屏 OLED 市場撤離的堅定決心 。

落寞收場,半途而廢

經(jīng)審慎復(fù)盤不難發(fā)現(xiàn),創(chuàng)維 OLED 電視業(yè)務(wù)走向低谷,背后存在諸多深層次原因,主要可歸納為市場環(huán)境、技術(shù)發(fā)展以及企業(yè)自身決策定力這三個維度 。

首先,是國內(nèi)OLED市場的大環(huán)境。作為全球最先進(jìn)的顯示技術(shù)之一(目前仍是),在2019年之前,行業(yè)內(nèi)有一種普遍的認(rèn)知——“不做OLED就out(落伍)了”,對于下游企業(yè)而言,沒有誰想錯過新的發(fā)展機(jī)會。于是,眾人拾柴火焰高。

2019年底暴發(fā)的Covid 19是個拐點(diǎn),在長達(dá)三年的YQ期間,中韓之間的民間交流和跨國通商的效率受到了嚴(yán)重的影響,LGD在市場推廣端變得沉寂,花費(fèi)數(shù)年時間教育好的市場一點(diǎn)點(diǎn)被遺忘,OLED幾乎消失在公眾的視野中,創(chuàng)維也經(jīng)常被媒體揶揄“押錯了寶”。

時間來到2022年的秋天,大屏OLED產(chǎn)業(yè)進(jìn)入至暗時刻。YQ封控遙遙無期,中國彩電企業(yè)相繼進(jìn)入更有性價比的Mini LED市場,以海信為代表的廠商通過技術(shù)手段提升Mini LED顯示效果,使其畫質(zhì)接近OLED。全球權(quán)威市場調(diào)研機(jī)構(gòu) Omedia的數(shù)據(jù)顯示,大尺寸 OLED 面板在 2022 年的單位出貨量同比減少了 8.4%;而同期Mini LED電視出貨量約310萬臺,同比2021年的約130萬臺激增138.46%。

第二,創(chuàng)維并不掌握OLED核心技術(shù)即面板,在市場中缺乏定價權(quán)。通過公開信息了解到,創(chuàng)維在OLED領(lǐng)域的自研技術(shù)主要集中在OLED模組,并未涉及OLED面板,而是依賴LGD供貨,單一供貨商顯然難以解決成本問題。根據(jù)S82發(fā)布會資料顯示,其定價在11999/20999元,相比同期競爭對手的Mini LED電視來說更昂貴一些。

另外在產(chǎn)業(yè)鏈端,由于LGD在大屏OLED面板市場具有壟斷地位,以京東方BOE為代表的國內(nèi)面板供應(yīng)商轉(zhuǎn)向中小尺寸OLED領(lǐng)域,尋求差異化發(fā)展。以蘋果近日發(fā)布的iPhone 16e為例,京東方方面已確認(rèn)為其供應(yīng)超過1500萬塊柔性LTPS(低溫多晶硅)OLED顯示面板。實際上,中國的彩電市場是由供給側(cè)也就是上游決定的。

中國的面板雙雄京東方和華星光電是三星直接的競爭對手,也是中國彩電企業(yè)上游最重要的供應(yīng)商。以上企業(yè)還不具備大尺寸OLED的量產(chǎn)能力,所以為強(qiáng)化自身優(yōu)勢,大力推廣Mini LED和Micro LED。產(chǎn)業(yè)鏈上游孤立大屏OLED面板,也扼殺了創(chuàng)維降低OLED電視成本的機(jī)會。

第三,創(chuàng)維投資OLED電視看上去更像是一次缺乏產(chǎn)業(yè)定力的“跟風(fēng)”之舉。據(jù)資料顯示,2021年,創(chuàng)維集團(tuán)在武漢投資65億元興建顯示科技產(chǎn)業(yè)園,布局Mini LED封裝、研發(fā)、生產(chǎn)等領(lǐng)域,實際上已經(jīng)意識到了問題。只是,當(dāng)時決策層還未下定決心徹底放棄OLED,而是選擇“全都要”。

在2021年9月召開的創(chuàng)維2021秋季新品發(fā)布會上,時任創(chuàng)維-RGB首席品牌官唐曉亮在被問到“創(chuàng)維選擇OLED還是Mini LED技術(shù)”的問題時表示,兩者都是未來顯示技術(shù),創(chuàng)維沒有那么關(guān)心以后哪一個會贏,更在意要在每一個消費(fèi)者需要的技術(shù)上都做足夠多投入,成為全球第一檔的電視廠商。回過頭來看,創(chuàng)維的OLED戰(zhàn)略不僅沒有讓品牌吃到紅利,反而錯過了Mini LED風(fēng)口,在競爭中變得十分被動。

2021年年底,創(chuàng)維在回復(fù)《華爾街科技眼》的聲明中,也承認(rèn)“因勢而變”——已經(jīng)在2021年展開了MiniLED布局。

2022 年,創(chuàng)維子公司創(chuàng)維 - RGB 經(jīng)歷了重大人事調(diào)整,王志國被免去總裁一職,僅保留董事長及法定代表人身份。由于創(chuàng)維集團(tuán)實行總裁負(fù)責(zé)制,失去總裁職位后,王志國實際上已不再擁有實際權(quán)力。(獨(dú)家:創(chuàng)維-RGB高層再調(diào)整 集團(tuán)總裁兼任業(yè)務(wù)“總指揮”)此后,創(chuàng)維OLED電視產(chǎn)品線便再無更新。目前,創(chuàng)維S82系列在京東、天貓創(chuàng)維旗艦店中均無銷售,僅在少量第三方商家店鋪有售。

錯失Mini LED紅利期,又無法All-in OLED,最終的結(jié)果自然是兩頭不到岸。

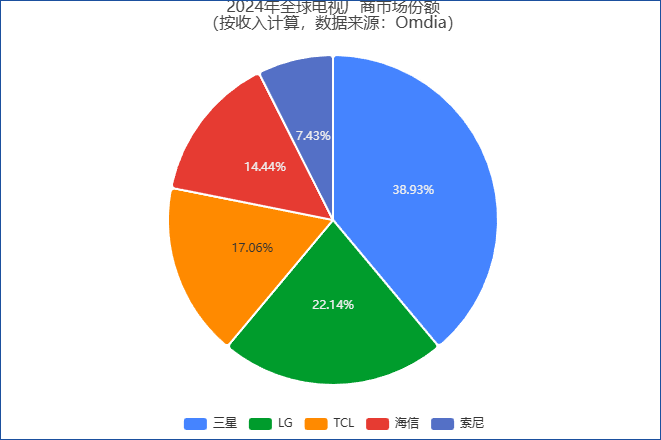

Omdia數(shù)據(jù)顯示,2024年,全球電視市場小幅回暖,整體出貨量2.08億臺,同比微增約3.48%。在此情況下,市場進(jìn)一步向頭部品牌聚攏。Omdia數(shù)據(jù)亦顯示,2024年全球電視廠商市場份額按銷售額計算,排名依次為三星、LG、TCL及海信。如果按出貨量計算,TCL、海信、小米三大中國品牌的全球合計份額達(dá)到了31.3%,首次超越韓國品牌28.4%的份額。

國內(nèi)市場方面,據(jù)奧維云網(wǎng)數(shù)據(jù)顯示,2024年1-52周(即全年),國內(nèi)電視線上銷售量市占排名前五位分別為海信、紅米、小米、TCL及Vidda,創(chuàng)維及其子品牌酷開均未上榜,對于一個老牌黑電企業(yè)來說這顯然不是一個理想的成績。

另一組數(shù)據(jù)也說明了問題。洛圖數(shù)據(jù)顯示,2024年全年,前八大主力品牌(海信、小米、TCL、創(chuàng)維、長虹、康佳、海爾、華為以及含其子品牌)在中國內(nèi)地市場的出貨總量約為3412萬臺,合計占到全市場出貨總量的94.9%。洛圖提到的一個關(guān)鍵點(diǎn)是品牌集中度進(jìn)一步提升,參照全球市場排名,中國電視品牌已經(jīng)形成了海信、TCL、小米三足鼎立的格局。

值得關(guān)注的是,OLED電視市場在2024年出現(xiàn)了回暖跡象,全球出貨量達(dá)到709萬臺,同比提升34%。其中,LG售出275萬臺OLED電視,以10.9%的全球市場份額位列第一;三星居次席,銷量約為144萬臺。韓系品牌以419萬臺的總銷量拿下59%的市場份額,形成了“絕對壟斷”,而索尼、松下、飛利浦、創(chuàng)維則均是“打醬油”的角色。

另外,以三星、LG為代表的韓系品牌在高端市場(2500美元以上)依然擁有絕對的話語權(quán),三星市場份額達(dá)49.6%,LG則為30.2%,TCL和海信僅為1.6%和0.9%。實際上,OLED電視的溢價能力功不可沒。資深家電行業(yè)分析師劉步塵指出,中國彩電企業(yè)一定要對自身有清醒的認(rèn)知,近年來中國品牌的確在銷量上上升很快,但是在高端產(chǎn)品上依然和韓系品牌有明顯的差距,這是我們下一步中國企業(yè)應(yīng)該努力下功夫的方向。

戰(zhàn)略抉擇生變,職業(yè)經(jīng)理人走入困局 創(chuàng)維在 OLED 戰(zhàn)略上的跌宕起伏,猶如一只無形卻有力的大手,深刻地左右著職業(yè)經(jīng)理人在企業(yè)內(nèi)部的成長軌跡 。

實際上,2018 年 5 月,創(chuàng)維集團(tuán) CTO 王志國出任深圳創(chuàng)維 - RGB 電子董事長,這一任命極為關(guān)鍵,鮮明彰顯創(chuàng)維戰(zhàn)略布局的重大轉(zhuǎn)向 。

長期以來,創(chuàng)維在競爭白熱化的彩電行業(yè)中脫穎而出,靠的是出色的市場營銷策略,創(chuàng)造了一系列經(jīng)典案例。然而,當(dāng)企業(yè)陷入內(nèi)外交困的局面時,創(chuàng)維決定轉(zhuǎn)型,大膽啟用 80 后、技術(shù)出身的 “少帥” 王志國,讓他負(fù)責(zé)占集團(tuán) 70% 營收的彩電業(yè)務(wù)。

當(dāng)時,王志國和海信集團(tuán)于芝濤在行業(yè)內(nèi)有齊名之勢,都屬于頭部彩電品牌的權(quán)臣。

王志國出任創(chuàng)維 RGB 公司董事長后,迅速采取兩項關(guān)鍵舉措,力求推動創(chuàng)維變革。其一,大力推進(jìn)品牌高端化戰(zhàn)略。在業(yè)務(wù)層面,創(chuàng)維集團(tuán)積極布局 OLED 領(lǐng)域。創(chuàng)維集團(tuán)內(nèi)部高層人士向《華爾街科技眼》透露,當(dāng)時在 OLED 方面投資巨大。不過,雖然這一動作是品牌高端化戰(zhàn)略的體現(xiàn),但熟悉創(chuàng)維集團(tuán)流程規(guī)則的內(nèi)部人士稱,該策略并非王志國親自拍板。按照集團(tuán)規(guī)定,重大投資項目必須經(jīng)過創(chuàng)維投資決策會,而最終決策往往受創(chuàng)始人意志影響。

產(chǎn)品高端化與市場占有率之間存在天然矛盾,高端市場定位面向高消費(fèi)能力群體,產(chǎn)品注重品質(zhì)與差異化,價格相對較高;大眾市場追求性價比,更看重產(chǎn)品的普及性與價格親民度。所以推進(jìn)品牌高端化,短期內(nèi)勢必犧牲部分市場占有率。然而,王志國同時要求下屬提升市場占有率,這一頗具挑戰(zhàn)性的目標(biāo)致使團(tuán)隊內(nèi)部陷入混亂。在王志國三年任期內(nèi),國內(nèi)銷售總監(jiān)更迭 3 次,海外銷售總監(jiān)也更換了 2 次 ,團(tuán)隊穩(wěn)定性被嚴(yán)重破壞,業(yè)務(wù)推進(jìn)也受到阻礙。

其二,王志國試圖用先進(jìn)的管理模式,改變創(chuàng)維作為家族企業(yè)的 “江湖氣”,提升整體運(yùn)營效率。為此,他對研發(fā)崗、人力總監(jiān)、品牌、財務(wù) VP 等關(guān)鍵崗位進(jìn)行了人員調(diào)整。然而,家族企業(yè)內(nèi)部盤根錯節(jié)的關(guān)系成為他改革路上的巨大阻礙。例如,在任期內(nèi),創(chuàng)維不斷收到消費(fèi)者對遙控器質(zhì)量的投訴,王志國多次提出更換供應(yīng)商,卻始終未能成功,原因是該供應(yīng)商與創(chuàng)維集團(tuán)核心管理層存在緊密關(guān)聯(lián)。

類似的情況屢見不鮮,使得王志國在這家家族企業(yè)中處處受限,難以充分發(fā)揮自己的才能。三年后,施馳接任了王志國的職位。施馳作為創(chuàng)維數(shù)字上市的功臣,迅速成為創(chuàng)維RGB的核心人物。對于集團(tuán)內(nèi)部對王志國和施馳業(yè)務(wù)能力的評價,創(chuàng)維集團(tuán)做了婉拒。

值得關(guān)注的是,王志國任職期間被替換的中高管,以及被更換合作的供應(yīng)商,在王轉(zhuǎn)崗后又回流至創(chuàng)維的人事和供應(yīng)商體系中。據(jù)內(nèi)部人士向《華爾街科技眼》透露,在創(chuàng)維 RGB 的核心部門,創(chuàng)維集團(tuán)現(xiàn)高管和原高管的親信眾多,這些人在集團(tuán)內(nèi)部有盤根錯節(jié)的裙帶關(guān)系,所以重新掌握了重要權(quán)限。不過對于這一說法,截至發(fā)稿時,《華爾街科技眼》尚未得到創(chuàng)維集團(tuán)品牌部的進(jìn)一步確認(rèn)。

創(chuàng)維RGB在全國設(shè)有 30 個銷售分公司和上百個辦事處,王志國原本希望推倒重來,構(gòu)建以效率為導(dǎo)向的運(yùn)營體系,卻因復(fù)雜的內(nèi)部關(guān)系而舉步維艱。

2023 年 7 月,海信集團(tuán)董事會發(fā)布文件,宣布于芝濤正式接任海信集團(tuán)總裁一職。與之形成鮮明對比的是,同樣懷揣雄心抱負(fù),且在技術(shù)與市場業(yè)務(wù)方面能力出眾的王志國,卻只能在創(chuàng)維集團(tuán)旗下的酷開科技任職,發(fā)展受限。

王志國未能如行業(yè)所期待的那樣,帶領(lǐng)創(chuàng)維 RGB 續(xù)寫輝煌,也沒能成為創(chuàng)維集團(tuán)的最核心的骨干。追根溯源,這與創(chuàng)維集團(tuán)固有的體系密切相關(guān)。據(jù)創(chuàng)維集團(tuán)的老員工向《華爾街科技眼》透露,創(chuàng)維家族企業(yè)氛圍濃厚。在其供應(yīng)鏈體系中,不少企業(yè)與家族存在關(guān)聯(lián),甚至連創(chuàng)維集團(tuán)的 CFO 都是黃宏生之妻林衛(wèi)平的親戚。在這種盤根錯節(jié)的關(guān)系網(wǎng)絡(luò)下,想要按照現(xiàn)代化企業(yè)制度進(jìn)行管理,幾乎是不切實際的。如此環(huán)境中,王志國戴著鐐銬跳舞,結(jié)局似乎早已注定。

創(chuàng)維發(fā)展之困:戰(zhàn)略搖擺下的多線迷局

在風(fēng)云變幻的商業(yè)舞臺上,家族企業(yè)常有著其獨(dú)特軌跡。通常表現(xiàn)為市場戰(zhàn)略反復(fù)無常、對前景預(yù)判失準(zhǔn)、盲目跟風(fēng)口等,這些通病在創(chuàng)維的發(fā)展歷程中體現(xiàn)得淋漓盡致。

電視業(yè)務(wù)作為創(chuàng)維集團(tuán)業(yè)務(wù)布局與戰(zhàn)略走向的典型代表,其起伏變遷,無疑是創(chuàng)維整體發(fā)展的一個生動縮影。談及創(chuàng)維的整體發(fā)展戰(zhàn)略,就繞不開其靈魂人物 —— 創(chuàng)始人兼公司實控人黃宏生。

1956 年,黃宏生誕生于海南臨高縣。1978 年,恢復(fù)高考的春風(fēng)吹遍大江南北,黃宏生憑借自身的努力,成功考入華南工學(xué)院(如今的華南理工大學(xué))無線電工程系。與 TCL 集團(tuán)創(chuàng)始人李東生一樣,他們都是高考恢復(fù)后的幸運(yùn)兒,借此東風(fēng),開啟了改變命運(yùn)的新篇章。學(xué)生時代的黃宏生,便立下了壯志豪言:要創(chuàng)建如同索尼、松下那般具有全球影響力的企業(yè)。1989 年,以代理電子產(chǎn)品出口業(yè)務(wù)為主的 “創(chuàng)維” 在香港地區(qū)正式宣告成立。

創(chuàng)業(yè)初期,創(chuàng)維涉足遙控器、解碼器等產(chǎn)品的生產(chǎn)制造。直到 1991 年,創(chuàng)維通過招攬香港迅科集團(tuán)的專業(yè)人才,成功研發(fā)出第三代彩電,并在德國電子展上大放異彩,一舉拿下 2 萬臺的大額訂單,創(chuàng)維電視自此聲名遠(yuǎn)揚(yáng)。1994 年,創(chuàng)維順利在中國香港證券交易所掛牌上市。

然而,就在創(chuàng)維如日中天之時,命運(yùn)的重?fù)敉蝗缙鋪怼|S宏生及其胞弟黃培升因串謀盜竊及串謀詐騙創(chuàng)維系 5000 多萬港元等 4 項罪名,被香港區(qū)域法院判處有期徒刑 6 年。這一事件猶如一記驚雷,給創(chuàng)維的發(fā)展蒙上了一層厚重的陰影。

2009 年,黃宏生出獄后,以創(chuàng)維電視控股有限公司集團(tuán)顧問的身份重新回歸創(chuàng)維。但此時,他的目光已然不再聚焦于創(chuàng)維電視業(yè)務(wù),而是轉(zhuǎn)向了新興的造車領(lǐng)域。2012 年 1 月,黃宏生創(chuàng)立新能源汽車投資主體南京創(chuàng)源天地,認(rèn)繳南京金龍價值 4500 萬元股份,并與南京東宇汽車集團(tuán)達(dá)成合作協(xié)議,成功獲取汽車生產(chǎn)資質(zhì)。實際上,涉足金龍客車業(yè)務(wù)僅僅是開端,黃宏生真正看好的是消費(fèi)級新能源汽車領(lǐng)域即將到來的發(fā)展風(fēng)口。

曾長期追隨黃宏生的知名職業(yè)經(jīng)理人楊東文評價他:“黃老板思維跳躍,商業(yè)領(lǐng)悟力極強(qiáng),在他人尚未察覺機(jī)會時,他已先一步洞察;當(dāng)別人投身股市時,他已及時拋售離場;當(dāng)眾人開始投身實業(yè),他早已完成布局。” 這段評價生動地勾勒出黃宏生作為風(fēng)口追隨者的形象,與那些始終秉持工匠精神,專注于企業(yè)文化深度建設(shè)的企業(yè)家截然不同。

此后數(shù)年,黃宏生持續(xù)借助資本運(yùn)作,不斷為其造車事業(yè)加碼。通過南京創(chuàng)源天地及個人持股等方式,創(chuàng)立了開沃新能源汽車集團(tuán)股份有限公司。2017 年,依托開沃汽車正式推出創(chuàng)維汽車品牌,高調(diào)進(jìn)軍消費(fèi)級新能源汽車市場。

遺憾的是,盡管黃宏生精準(zhǔn)預(yù)判了新能源汽車市場的發(fā)展趨勢,但創(chuàng)維汽車卻未能得到市場的廣泛認(rèn)可。公開數(shù)據(jù)顯示,2023 年創(chuàng)維汽車銷量約為 1.86 萬輛,2024 年截至 8 月累計銷量僅 7700 輛,與當(dāng)年 5 萬輛的銷售目標(biāo)相去甚遠(yuǎn),在大眾市場中依舊處于邊緣地位。

2024 年 4 月,創(chuàng)維汽車因一場輿論風(fēng)波意外 “出圈”。在這一年的北京國際車展上,黃宏生親自宣傳創(chuàng)維汽車搭載的健康 3.0 系統(tǒng)。從現(xiàn)場展示的 “我的健康感悟” PPT 來看,其中赫然出現(xiàn) “高血壓緩解”“呼吸道疾病改善”“習(xí)慣性腹瀉消除” 等表述,甚至宣稱 “每天在創(chuàng)維汽車上午休半小時,便能輕松應(yīng)對下午和晚上的各類繁忙事務(wù)”。“創(chuàng)始人稱創(chuàng)維汽車能治病延壽” 的話題瞬間登上熱搜。事件發(fā)酵后,創(chuàng)維汽車運(yùn)營主體江蘇開沃汽車有限公司緊急發(fā)布公告,稱上述說法是被斷章取義、惡意拼湊,嚴(yán)重誤導(dǎo)公眾,并予以澄清。然而,PPT 上的文字證據(jù)確鑿,這一風(fēng)波無疑給創(chuàng)維汽車的品牌形象帶來了負(fù)面影響。

對于創(chuàng)維汽車的未來規(guī)劃,黃宏生曾在去年表態(tài):“我們已投入 100 億元,未來還將繼續(xù)投入 300 億元,立志將創(chuàng)維汽車打造成全球車企 TOP10。” 這番話語,與創(chuàng)維電視曾經(jīng)的發(fā)展目標(biāo)如出一轍。但在競爭激烈的新能源汽車領(lǐng)域,產(chǎn)品核心競爭力主要體現(xiàn)在動力性能、續(xù)航里程、智能駕駛以及安全性等方面,所謂的健康系統(tǒng)不過是錦上添花,難以成為立足市場的關(guān)鍵因素。

近年來,黃宏生家族的商業(yè)版圖已廣泛覆蓋家電、光伏新能源、地產(chǎn)物業(yè)、汽車等多個領(lǐng)域。在家電這一傳統(tǒng)業(yè)務(wù)之外,真正能夠成為集團(tuán) “第二增長曲線” 的,目前唯有光伏業(yè)務(wù)。與 TCL 中環(huán)等專注于上游產(chǎn)業(yè)的企業(yè)不同,創(chuàng)維新能源主要面向 To C 市場開展業(yè)務(wù),受產(chǎn)業(yè)周期波動的影響相對較小。創(chuàng)維光伏通過與金融機(jī)構(gòu)合作,向鄉(xiāng)鎮(zhèn)用戶銷售光伏設(shè)備,用戶可選擇分期付款,多余電力還能售賣給國家電網(wǎng),這一模式深受用戶歡迎。據(jù)《華爾街科技眼》獨(dú)家消息,創(chuàng)維光伏去年曾實施約為 240 倍股份回購計劃,種種跡象表明其有謀求上市的意圖。

2024 年中報數(shù)據(jù)顯示,光伏業(yè)務(wù)收入在創(chuàng)維集團(tuán)營收中占比約為 29.79%,尚未能完全取代家電業(yè)務(wù)成為集團(tuán)第一大營收支柱。同期,創(chuàng)維集團(tuán)整體毛利率僅維持在約 14.2%,與美的集團(tuán)(同期毛利率約 26.88%)、格力電器(約 31.35%)等行業(yè)頭部企業(yè)相比,差距明顯。此外,地產(chǎn)和汽車業(yè)務(wù)持續(xù)虧損,成為拖累集團(tuán)業(yè)績的重要因素,尤其是汽車業(yè)務(wù),持續(xù)依賴大量資金投入維持運(yùn)營,從根本上制約了創(chuàng)維集團(tuán)整體盈利能力的提升。

創(chuàng)維在發(fā)展的道路上歷經(jīng)波折,從輝煌走向困境,業(yè)務(wù)的多元化雖帶來了機(jī)遇,但也伴隨著諸多挑戰(zhàn)。面對當(dāng)前復(fù)雜的局面,創(chuàng)維若想重塑輝煌,突破發(fā)展瓶頸,不僅需要對各業(yè)務(wù)板塊進(jìn)行深度梳理與戰(zhàn)略調(diào)整,更要在戰(zhàn)略定力與創(chuàng)新驅(qū)動之間找到平衡。未來,創(chuàng)維能否擺脫家族企業(yè)發(fā)展的固有困境,實現(xiàn)可持續(xù)發(fā)展,是行業(yè)內(nèi)外共同關(guān)注的焦點(diǎn),其后續(xù)走向也將為眾多家族企業(yè)提供寶貴的借鑒經(jīng)驗 。