文|茶咖觀察 方旬

編輯|薛向

3月3日,“雪王”蜜雪冰城正式登陸港交所,并以強勁走勢驗證了市場預期。

截至收盤,蜜雪冰城漲幅超43%,收報290港元,市值超過千億,達1093億港元,成為近幾年來,港股消費板塊的最大規模IPO。在創造茶飲市值紀錄的同時,也破除了茶飲企業“上市即破發”的“魔咒”。

凍結資金創歷史新高:1.79萬億港元

市場的火熱反映了投資者對蜜雪冰城低行業龍頭地位的信心。基石投資者的支持進一步提振了市場憧憬:M&G Investments、紅杉資本、博裕資本、高瓴資本以及美團龍珠共認購了2億美元(約15.58億港元),鎖定了769.26萬股,占全球發售股份的45%。這一重量級陣容不僅為IPO注入了資金保障,更向市場傳遞了機構對蜜雪冰城長期潛力的認可。

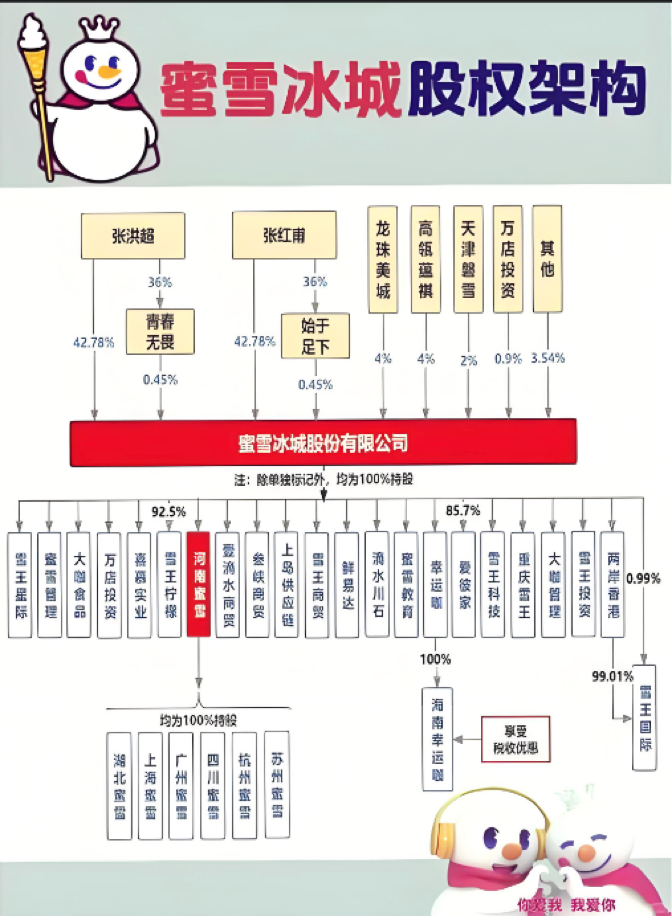

蜜雪冰城股權架構,圖片來自公開渠道

但蜜雪冰城的IPO之路并非一帆風順。2022年,公司原計劃通過A股上市,但由于政策收緊,該計劃未能順利推進。隨后,蜜雪冰城轉戰港股,但2024年初遞表因未及時更新而未獲通過,直到2025年1月,才重新啟動港股上市進程,并于2月14日成功通過了港交所聆訊。

在此次IPO的招股階段(2月21日至2月26日),蜜雪冰城吸引了市場的廣泛關注,公開認購融資倍數高達5181.97倍,凍結資金總額達到1.79萬億港元,創下港股歷史新紀錄,超越了快手1.26萬億港元的凍資紀錄,成為港股的新“凍資王”。此外,港交所的FINI平臺提供了最高200倍杠桿融資,結合券商的零傭金策略,吸引了大量散戶和機構投資者蜂擁入場。富途證券為資產超百萬的客戶提供了超高杠桿,耀才證券推出了“0息”優惠,進一步刺激了市場情緒。在交易平臺上,投資者的情緒如火如荼,有人喊“滿倉梭哈”,也有人感嘆“夢回《大時代》”。

第二增長曲線難覓?

根據灼識咨詢的報告,按照截至2024年9月30日門店(超過4.5萬家)數計,蜜雪冰城是中國及全球最大的現制飲品企業。2023年全年,公司實現飲品出杯量74億杯,2024年前9個月則達到71億杯,終端零售額高達447億元,穩坐中國市場11.3%、全球2.2%的份額。財務表現同樣亮眼:2022年至2024年前9月,營收從135.76億元攀升至186.6億元,凈利潤從20.13億元增至34.91億元,凈利率提升至18.7%,顯示出規模擴張與盈利能力的雙重提升。

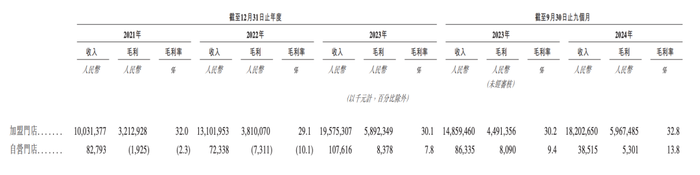

圖片來自招股說明書

從收入結構看,蜜雪冰城并非傳統意義上的零售商,其超過90%的收入來自向加盟商銷售原料、設備及包裝材料,加盟費僅占1.9%至2.4%。這種to B模式依托其強大的供應鏈體系:采購網絡覆蓋全球38國,2023年奶粉和檸檬采購成本分別比行業低10%和20%,五大生產基地年產能達165萬噸,物流覆蓋中國90%以上縣域(12小時觸達)及海外560余城。

產品端,冰鮮檸檬水2024年前9月售出11億杯,冰淇淋14億支,珍珠奶茶銷量亦名列前茅,單品競爭力無可匹敵。門店下沉策略成效顯著,57.2%的門店集中在三線及以下城市,精準捕捉價格敏感型消費者的需求。蜜雪冰城的優勢還在于規模效應與成本控制。

其通過加盟模式快速鋪開市場,依托自建供應鏈壓低原材料價格,確保了“6元一杯”的價格競爭力。這種模式不僅在中國下沉市場站穩腳跟,也在東南亞等新興市場復制成功。

但是,蜜雪冰城的運營挑戰也很明顯。門店擴張速度雖快,但2024年前9月閉店數達1298家,新開與閉店比為5.9:1,顯示出下沉市場飽和的跡象。部分區域“一條街三家店”的高密度布局,導致單店月營收僅約13萬元,扣除成本后利潤微薄,加盟商盈利壓力加劇。

低價策略雖驅動銷量,卻使其毛利率僅32.4%,遠低于喜茶(60%)和奈雪(63.3%),2024年局部漲價1元便引發消費者反彈,凸顯品牌溢價能力的短板。供應鏈雖強,食品安全問題卻屢被詬病,加盟店執行力不足讓后端效率難以完全轉化為前端品質,品牌聲譽承壓。

海外市場方面,4800家門店雖領先東南亞,但本土化不足,消費者認知仍停留在“廉價中國茶飲”,溢價空間受限。此外,蜜雪冰城的高端化嘗試如“蜜雪冰城·茶肆”效果有限,多元化路徑尚未明朗。市場競爭加劇也不容小覷,古茗、茶百道等品牌在低端市場分食份額,喜茶、奈雪則通過價格下探不斷擠壓其市場空間。

針對問題與挑戰,蜜雪冰城采取了一系列戰略調整和外部合作來應對,其中的關鍵動作包括與頭部企業的協作以及內部運營的優化。

在供應鏈端,蜜雪冰城通過深化與優質伙伴的合作強化成本控制與品質保障。2024年12月,其與君樂寶乳業聯手在河南新鄉建設“雪王牧場”,預計年產奶量4.2萬噸。這一合作不僅鎖定上游乳制品資源,進一步壓低采購成本(此前奶粉成本已比行業低10%),還通過自有牧場提升原料新鮮度和可追溯性,試圖從源頭減少食品安全隱患。與此同時,公司計劃將IPO募資的66%投入供應鏈擴建,目標將五大生產基地產能提升至200萬噸,確保大規模門店網絡的穩定供應。

面對下沉市場飽和和高密度開店帶來的加盟商盈利壓力,蜜雪冰城嘗試通過渠道轉型尋找新增長點。其從街邊店轉向購物中心布局,例如在南京萬象匯推出的第七代大店,新增冷柜和堂食空間,意在借助高客流提升單店收入并改善品牌形象。此外,公司通過減免費用緩解加盟商負擔,如2024年進一步下調部分物料價格,試圖以短期讓利換取體系長期穩定。

在全球化與品牌升級方面,蜜雪冰城積極拓展海外市場并豐富產品線。截至2024年9月,其海外門店超4800家,公司計劃用募資12%提升品牌IP(如“雪王”形象)影響力,借鑒星巴克等品牌通過文化輸出增強溢價的打法。同時,其重啟“幸運咖”咖啡品牌,定價5-7元,門店數超500家,試圖以低價咖啡切入新賽道,彌補茶飲單一品類的局限。然而,海外本土化仍需時間,“廉價”標簽的突破也非一蹴而就。

另外,公司將募資額的12%用于智能化升級,優化選址和運營效率。例如,通過大數據分析減少盲目開店,這一舉措旨在提升單店效益,減輕加盟商因高密度競爭帶來的成本壓力,同時為品質管控提供技術支持,如冷鏈物流覆蓋率已達97%,力求將后端優勢延伸至前端。

整體來看,蜜雪冰城在上市后,將通過強化供應鏈、與華潤等巨頭攜手開拓新渠道、借助數字化管理提升效率,多管齊下應對挑戰并穩固自己“雪王”的地位。但是加盟體系的穩定性、品牌溢價的提升以及海外市場的深耕成效,仍需時間和市場的雙重檢驗。

在茶飲行業競爭加劇的背景下,蜜雪冰城能否憑借資本助力與戰略調整鞏固龍頭地位,抑或在低價模式的桎梏下遭遇增長瓶頸,之后的表現值得持續關注,上市之路告一段落,未來的“星辰大海”或許才剛剛開始。