文|白馬商評

TCL科技在半年內連續發起兩起交易金額過百億的巨額收購,引發投資者擔憂。

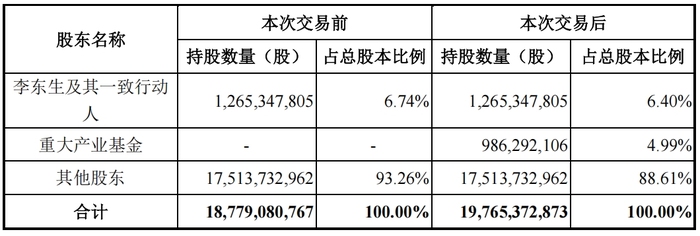

3月3日晚間,TCL科技公告,公司擬通過發行股份及支付現金的方式購買重大產業基金持有的深圳華星半導體21.5311%股權,交易總價為115.62億元。其中,現金支付72.03億元,通過定向增發股份的方式支付43.59億元。

若交易順利完成,李東生及其一致行動人在TCL科技中的持股比例將從目前的6.74%下降至6.4%,重大產業基金則以4.99%的持股比例成為TCL科技的第二大股東。

去年9月,TCL科技公告稱公司通過控股子公司TCL華星收購收購韓國廠商LG在中國運營的樂金顯示(中國)有限公司80%股權及樂金顯示(廣州)有限公司100%股權,交易價格為108億元。

目前,收購LG旗下資產的交易也未完成,兩起收購案總對價達到223.62億元。

在不遠的未來,TCL科技需要拿出180.03億元現金用以完成兩起收購,對公司資產負債表是個不小的考驗。

重大產業基金急“退出”

“借用”地方產業基金做大做強是中國半導體顯示產業過去10多年來形成的成熟經驗。

顯示產業投資大、周期長,資金短缺是困擾企業發展壯大的一道難題。經過長期的摸索,中國顯示企業最終走出了一條和地方政府良性合作的道路:企業和地方產業基金共同出資,產線落在當地,貢獻就業和稅收,如果產線實現盈利,地方產業基金就可以成功退出。

TCL科技此次收購深圳華星股權就屬于上述情況。交易對象深圳市重大產業發展基金是深圳市為推動重大產業發展而設立的專項基金,旨在通過財政資金引導社會資本共同投資,支持重點產業和戰略性新興產業的發展。

2016年8月29日,重大產業發展一期基金正式注冊成立,當年9月12日深圳華星股東就同意了重大產業基金的入股。

深圳華星的核心資產是t6、t7兩條大尺寸面板生產線,因此,重大產業基金出資主要是支持這兩條面板產線的建設。

2018年4月,深圳華星增資完成,重大產業基金出資80億元,持股比例為37.21%。后幾經增資、轉讓,本次交易前重大產業基金持股比例為32.3%。

從首次出資算起,重大產業基金持股已達7年之久,按照創投行業慣例,到了退出的周期。

根據交易方案,重大產業基金出售深圳華星21.5311%股權,交易完成后手中仍留有10.7656%股權,且仍為深圳華星第二大股東。此外,由于部分交易資金由TCL科技通過增發股份的方式完成,重大產業基金將成為TCL科技第二大股東。

增發完成后,重大產業基金對TCL科技的持股正好為4.99%,不超過5%;12個月限售期滿后,隨時可以減持。因此,TCL科技的股價后續恐怕還將承受資金面的壓力。

TCL科技很“缺錢”

重大產業基金急著退出,TCL科技手中資金卻不算特別寬裕。

2024年三季度末,TCL科技的資產負債率為65.31%,較另一家面板巨頭京東方高出13.57個百分點,且兩者差距呈現擴大的態勢。

過去3年,TCL科技的資產減值損失持續擴大,2023年計提了48.14億元,為近20年新高;2024年前三季度計提35.4億元資產減值損失,同為20年同期新高。

目前,TCL科技的商譽仍然高達121.4億元,主要由溢價收購形成。

資金方面,去年三季度末,TCL科技賬上現金為248.16億元,算上流動性較強的交易性金融資產,兩者合計有548.87億元。連續兩筆超過百億的收購,TCL科技需支付現金180.03億元,如果全部以自有資金支付,交易完成后TCL科技賬上現金僅剩360多億元。

絕對金額雖然不少,但考慮到面板行業資金密集的特點,安全墊并不高。以京東方為對比,去年三季度末,京東方賬上現金為781.88億元,是TCL科技的3倍多;而兩家公司的總資產相差僅200多億。

近期,TCL董事長李東生在接受媒體采訪時表示,集成電路制造、半導體顯示及新能源汽車等產業,具有高科技、重資產、長周期的產業屬性,投入資本金大、回報率不高、回收周期長,且需持續投資,亟需相應的權益性資本融資。

李東生建議,對頭部科技制造業提供資本市場的創新服務和支持,適度放寬股權融資限制,提高資本市場融資的可預期性。

Wind數據顯示,TCL科技自上市以來累計募資達2625.87億元,包括直接融資961.51億元、間接融資(按增量負債計算)1664.36億元。直接融資中,定向增發287.38億元、可轉債融資32億元、發行債券融資617億元。

TCL科技的資金“饑渴癥”還將持續。