界面新聞記者 | 牛其昌

作為上個世紀九十年代登陸A股市場的老牌上市公司,焦作萬方(000612.SZ)陷入“無主”狀態已經長達十余年。

如今,隨著浙商鈄正剛實控的“錦江系”坐穩第一大股東,其旗下核心資產“三門峽鋁業”注入上市公司再次被提上日程,老牌鋁企焦作萬方有望迎來新實控人。與此同時,“錦江系”與原第一大股東“和泰安成”長達八年的股權紛爭也將畫上句號。

3月3日午間,處于停牌狀態的焦作萬方發布公告稱,公司計劃以發行股份購買資產的方式購買杭州錦江集團有限公司(下稱“錦江集團”)等股東所持開曼鋁業(三門峽)有限公司(下稱“三門峽鋁業”)100%股權,預計構成重大資產重組并構成重組上市,亦構成公司關聯交易。

與資產重組同步,焦作萬方的控制權悄然生變。

同日晚間,焦作萬方發布公告,“錦江系”計劃向焦作萬方增派一名非獨立董事,若其成功當選,“錦江系”在焦作萬方董事會中的席位將超過半數。由此,鈄正剛將成為焦作萬方的實際控制人。

有并購領域資深人士對界面新聞分析,焦作萬方近八年的股權亂局,折射出中國電解鋁行業產能整合與資本博弈的復雜性。“若鈄正剛此番能夠成功入主,加之三門峽鋁業的資產注入,焦作萬方有望實現從‘股權戰場’向‘產業整合平臺’的轉型,從而躋身國內鋁業巨頭之列。”

但也有業內人士表示擔憂,目前錦江系持股比例不到20%,董事會席位與股權比例不匹配。假如三門峽鋁業估值過高,或引發中小股東在股東大會上否決交易,甚至觸發監管問詢。

打通上游資源

作為焦作萬方此番收購的標的,三門峽鋁業系國內三大氧化鋁現貨供應商之一,同時也是焦作萬方間接控股股東錦江集團的控股子公司。

三門峽鋁業成立于2003年,實繳資本39.65億元,公司總部與焦作萬方一樣均位于河南省。

公開資料顯示,該公司系國內領先的氧化鋁生產企業,可供交易的氧化鋁位居國內市場的前列,且持有多個電解鋁企業的參股權。據鋁行業權威調研機構阿拉丁(ALD)鋁產業鏈服務平臺數據,以截至2020年末氧化鋁生產能力排名,三門峽鋁業氧化鋁產能位居全國第四,全球第七。

3月4日,界面新聞致電焦作萬方證券部,相關負責人表示,三門峽鋁業主營氧化鋁業務,屬于原材料端,與公司業務屬于上下游關系。“目前公司原材料全部來自于外購,如果收購完成,將實現對上游端的打通”。

值得一提的是,由于本次交易的主要交易對方系焦作萬方第一大股東的控股股東,因此本次交易構成關聯交易。具體來看,焦作萬方目前第一大股東系寧波中曼科技管理有限公司(下稱“寧波中曼”),其背后控股股東系錦江集團。

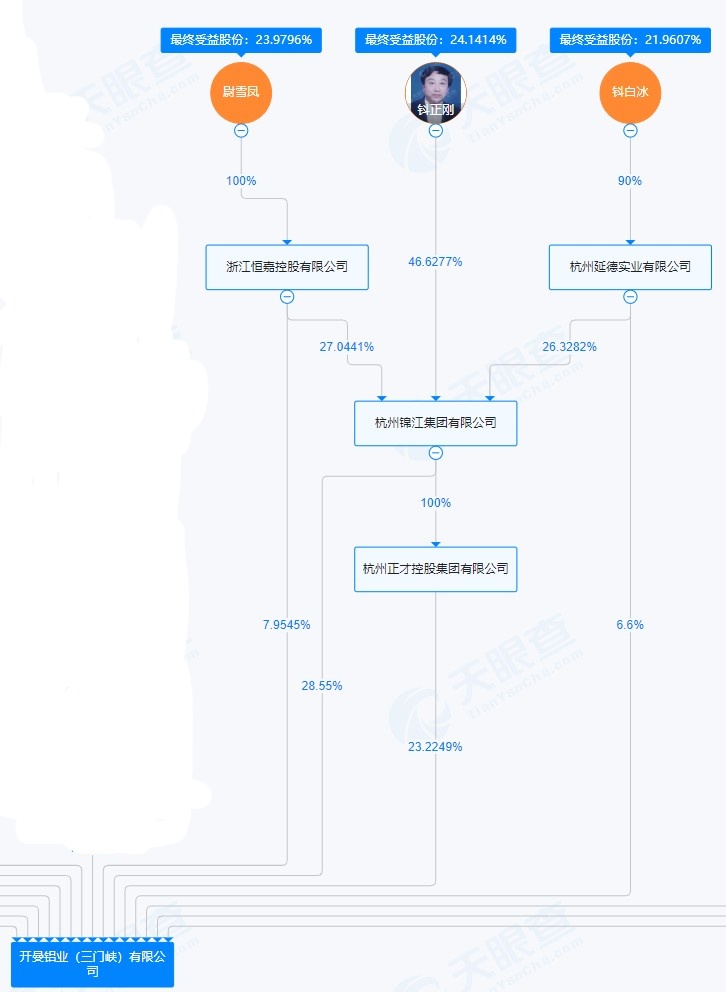

天眼查APP顯示,錦江集團持有三門峽鋁業28.55%股權,錦江集團的背后則是鈄正剛家族。

通過股權穿透可以看出,鈄正剛及其妻子尉雪鳳、女兒鈄白冰分別持有三門峽鋁業24.14%、23.98%、21.96%股權,三人合計持股比例高達70.08%。

鈄正剛何許人也?

胡潤研究院發布的《2024胡潤全球富豪榜》顯示,浙江商人鈄正剛以250億元財富位列第988位。鈄正剛系錦江集團董事局主席,該集團連續12年蟬聯中國企業500強,主營有色金屬、化工新材料、環保新能源等,其中三門峽鋁業正是該集團旗下核心資產之一。

細數鈄正剛在資本市場的過往,除焦作萬方之外,其還曾通過錦江集團入主過多家A股上市公司,其中包括凱地絲綢(現英特集團,000411.SZ)、華聯控股(000036.SZ)、安源股份(現安源煤業,600397.SH),以及目前仍持有的魯北化工(600727.SH)、德力股份(002571.SZ)等。

但有意思的是,盡管鈄正剛多次成為上市公司大股東,但手中至今沒有任何一家A股上市公司的實控權,更多是以二股東或非實控人的身份來實施資本運作。

重啟百億收購,標的估值備受關注

資本市場對于三門峽鋁業并不陌生,其資本化之路同樣充滿戲劇性。

早在2016年,當鈄正剛帶著錦江集團全資控制的投資基金杭州金投錦眾投資合伙企業(有限合伙)入主焦作萬方時,市場上就已傳出其意欲將三門峽鋁業裝入焦作萬方實現上市的聲音。

作為一家以電解鋁產品為主的企業,焦作萬方屬于鋁產業鏈的中游環節,目前擁有電解鋁產能42萬噸/年。

據電解鋁行業分析師對界面新聞表示,從戰略布局看,焦作萬方上游原料依賴外購,氧化鋁占電解鋁生產成本約40%。若成功收購擁有完整鋁土礦-氧化鋁產業鏈的三門峽鋁業,焦作萬方將實現從電解鋁生產向上游資源端的延伸,從而增強成本控制能力。

然而,彼時由于焦作萬方陷入控制權之爭,錦江集團未能單一控制焦作萬方,三門峽鋁業的上市計劃一度擱淺。

在此背景下,鈄正剛決定“另辟蹊徑”。2021年,三門峽鋁業嘗試借殼浙江當地上市公司福達合金(603045.SH)上市,若順利完成,福達合金將易主鈄正剛麾下。

按照彼時公告,福達合金擬將全部資產及負債與三門峽鋁業全部股份的等值部分進行置換,交易作價高達155.6億元。

不過,這一“蛇吞象”式的重組最終因未能通過證監會并購重組委審核而流產,理由是“申請人未充分說明和披露本次交易有利于保持上市公司獨立性”。

如今,隨著“錦江系”坐穩焦作萬方第一大股東,鈄正剛打算通過焦作萬方重啟這樁百億交易。不過,考慮到三門峽鋁業借殼福達合金告吹的前車之鑒,有投資者對焦作萬方此次重組持觀望態度。

界面新聞注意到,為解決上述同業競爭問題,“錦江系”安晟控股及其一致行動人中曼科技、鈄正剛曾作出承諾:在符合適用的法律法規及相關監管規則的前提下,綜合運用股權收購、資產重組、業務調整、委托管理等多種方式,穩妥推進解決相關業務之同業競爭事項等。

2024年10月,焦作萬方曾向錦江集團全資子公司寧夏寧創新材料科技有限公司轉讓7萬噸電解鋁產能,收取1.5億元許可費,此舉也被視為整合的前奏。

另外,三門峽鋁業的估值也備受外界關注。

截至2024年上半年,焦作萬方歸屬于上市公司股東的凈資產約60億元,當前市值86.20億元,收購三門峽鋁業似乎仍是一筆“蛇吞象”式的收購。

據并購領域資深人士對界面新聞表示,三門峽鋁業2021年借殼福達合金時估值高達155.6億元,基于當前鋁行業周期性波動,此次交易定價是否會作出調整值得關注,上市公司需披露標的近年財務數據及評估細節以消弭市場疑慮。

根據借殼福達合金時披露的交易預案,2018年至2021年上半年,三門峽鋁業分別實現收入291.8億元、250.8億元、204.2億元及100.6億元,營收呈逐年下滑態勢。

三門峽鋁業曾對此解釋稱,公司逐步調整業務發展戰略,擬聚焦主業,集中精力做大做強氧化鋁等主營業務產品,故而縮減相關貿易業務的開展,使得營業收入整體規模下降。

據悉,焦作萬方已與錦江集團簽署意向性協議,初步達成購買資產意向,但具體估值尚待方案最終確定。預計公司將于3月17日前披露相關信息,并申請股票復牌。

“無主之地”終迎實控人?

重啟收購三門峽鋁業的背后,是焦作萬方的實控權即將落定“錦江系”。

焦作萬方披露,公司第一大股東寧波中曼的一致行動人浙江安晟提名補選曹麗萍為公司非獨立董事候選人事宜,經董事會提名委員會審核通過,董事會同意補選曹麗萍為公司非獨立董事并提交公司臨時股東大會審議。

界面新聞注意到,曹麗萍現任錦江集團財務總監、三門峽鋁業董事,若其成功當選,焦作萬方9名董事會成員中將有5名來自錦江系提名,占焦作萬方董事會成員的過半數,鈄正剛將成為新實控人。

隨著提名董事補選,加之旗下三門峽鋁業資產注入上市公司,幾乎相當于為鈄正剛實控焦作萬方上了一道“雙保險”。

上述焦作萬方證券部負責人表示,公司實控人發生變更,主要是通過董事會席位的變化來認定。收購方面則主要是通過公司發行股份去購買,具體方案能否導致實控人變更的結果,目前還不明確。因此從“優先性”來看,還是董事會席位變更導致實控人變更在先。

據悉,投票將于3月19日進行。

焦作萬方的股權爭奪史堪稱中國資本市場“無主之地”的經典案例。從歷史沿革來看,公司自2013年起便陷入無實控人狀態,此后第一大股東也頻繁易主。

公司自1993年設立至2006年,控股股東為焦作市萬方集團有限責任公司(下稱“萬方集團”);2006年9月,萬方集團將其持有的部分股份轉讓給中國鋁業股份有限公司,控股股東由萬方集團變更為中國鋁業;2014年9月,公司第一大股東由中國鋁業變更為拉薩經濟技術開發區吉奧高投資控股有限公司。

2016年8月,隨著錦江系旗下杭州金投錦眾投資合伙企業(有限合伙)以15.96%持股首次登頂第一大股東,公司股權結構便陷入長期動蕩。僅僅過了一年多時間,2017年11月,樟樹市和泰安成投資管理中心(有限合伙)(下稱“和泰安成”)便通過二級市場增持及協議轉讓,以17.3%的持股反超錦江系,拉開了雙方長達近八年的控制權拉鋸戰。

期間,雙方曾多次交鋒:2020年,和泰安成籌劃定增鞏固控股權未果;2021年,錦江系將持股平臺轉移至寧波中曼;在三門峽鋁業借殼上市鎩羽后,2024年4月,鈄正剛又通過安晟控股舉牌增持,以19.32%的微弱優勢(僅領先0.01%)重奪第一大股東席位。

這場爭奪的核心矛盾在于兩大股東的產業野心。鈄正剛旗下擁有寧創新材、三門峽鋁業等鋁業資產,亟需上市平臺整合;和泰安成實控人霍斌(伊電控股董事長)則試圖通過控制焦作萬方實現電解鋁產業鏈協同。

這場長達八年的亂斗最終以和泰安成被迫退出而告終。

由于陷入金融借款合同糾紛,和泰安成所持焦作萬方股份被司法凍結并遭“清倉式”減持,霍斌也被迫辭去焦作萬方董事長職務。

截至今年2月25日,和泰安成持股比例僅剩2.19%,徹底退出主要股東行列,而2023年年末,和泰安成還以17.3%的持股比例穩坐第一大股東。

至此,錦江系掃清了最大障礙,也為后續三門峽鋁業的注入奠定了基礎。

還存在哪些變數?

由于和泰安成實控人霍斌辭任董事長一職,焦作萬方董事會一直存在空缺。從目前董事會席位構成來看,“錦江系”占4席,和泰安成占2席,第三大股東萬方集團占1席,另外1席由董事會提名產生。

值得一提的是,上述錦江系提名董事補選的議案獲得董事會全票通過。

此前無實控人狀態下,董事會決策效率低下問題長期困擾焦作萬方,不同股東背景的董事在一些議案上存在明顯分歧,在包括董事提名、重大項目決策、關聯交易等議案中多次出現反對票。

其中,2021年12月,正是由于一位董事未能在分開發發行上市公告書上簽字,而導致公司超7億元的定增計劃泡湯。

2023年1月,焦作萬方董事會在審議補選中曼科技提名的王益民為董事的議案時,遭到3名董事反對;2022年6月,公司審議《關于追加公司2022年度資本性支出計劃的議案》,擬向受災的電解槽大修項目增加投資費用5195萬元,亦有3名董事投出反對票。

2024年10月,在焦作萬方擬將7萬噸閑置電解鋁產能指標轉讓給錦江集團全資子公司寧夏寧創時,萬方集團提名提名董事王大青曾投出反對票,理由是“如果政策及市場情況發生變化,有可能造成指標外流”。

上述焦作萬方證券部負責人表示,“從投票情況來看,沒有看到股東方對提名董事提出反對意見。而對于收購三門峽鋁業,還沒有接到明確的反饋,目前沒有看到太多阻力”。

據并購領域資深人士對界面新聞表示,在實控人明確后,焦作萬方戰略執行與資源整合能力有望得到提升,加之三門峽鋁業的資產注入,公司有望躋身國內鋁業巨頭之列。

不過,也有業內人士對界面新聞表示,目前錦江系持股比例僅不到20%,董事會席位與股權比例不匹配。假如三門峽鋁業估值過高,或同業競爭問題解決不徹底,可能引發中小股東在股東大會上否決交易,甚至觸發監管問詢。

在這場資本與產業交織的大戲中,鈄正剛的勝利暫告段落,而焦作萬方的真正蛻變或許剛剛開始。