文|智谷趨勢

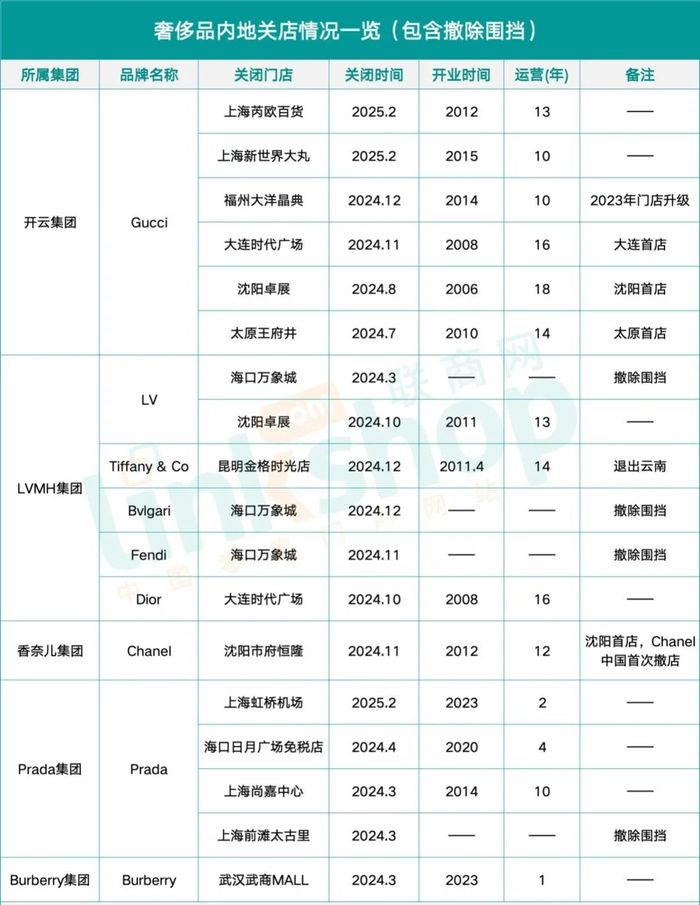

近日,奢侈品牌Gucci關閉了在上海芮歐百貨及新世界大丸店的2家店。去年至今,Gucci在中國內地市場已經接連關閉了6家門店。

要知道,Gucci在華門店數曾一度超過80家,算得上是在華門店數量最多的奢侈品牌。2021年成都太古里的Gucci直營店,銷量更是直沖全球第一。

曾經,現象級單品酒神包開售即秒空。現在,躺在奧萊專柜上5折出售也無人問津,二手市場上更是跌至3折。

據聯商網不完全統計,2024年至今,六大頂奢品牌在中國內地市場關閉了14家門店(包含撤除圍擋)。

2022年還你追我趕,營收和利潤雙雙創下歷史新高的高奢品牌們,怎么突然“涼了”?

奢侈品的寒冬,真的來了嗎?

1

事實上,2024年以來,整個中國市場的奢侈品銷售情況,都顯得相當疲軟。

截止2024上半年的三個月內,Burberry的零售額同比下降22%,其中中國大陸市場萎縮21%

截止2024年12月32日的第三個月內,卡地亞母公司歷峰集團大中華區銷售額跌幅高達18%

2024財年,Zegna集團中國市場收入同比暴跌14.5%至5.09億歐元,成為集團全球市場中唯一負增長區域

……

這里有個背景,是全球奢侈品市場都不太行。咨詢機構貝恩公司與意大利奢侈品制造商行業協會發布的報告就顯示,2024年全球個人奢侈品消費預計下滑2%,奢侈品消費者數量在過去兩年里約減少了5000萬。

不過,中國的下滑似乎尤為明顯,遠高于2%的幅度。

胡潤研究院發布的《中國高凈值人群品牌傾向報告》,高凈值家庭年均消費金額比2023年減少30萬。消費結構中,健康與保健占比高達67%,排在首位,日用奢侈品消費意愿下降了14%。

那么,是中國中產階層的購買力下降了嗎?綜合各方面情況,未必如此。

比如,消費品賣不動的同時,人均10萬+的高端出境游卻越來越火爆。2025年春節,中國出境游訂單量同比整體增長超過30%,但是其中以日本、泰國為代表的傳統熱門出境游目的地訂單量增速僅為15%~20%,而以南極、南美為代表的超長距離的小眾旅游目的地訂單咨詢量卻暴漲200%。

春節假期的南極,火熱堪比春運。原本想在世界的盡頭放飛自我,結果抬頭一看全是老鄉。

原來,很多人不是“沒錢了”,而是不想花錢“上供”奢侈品了。

2

事實上,不少在奢侈品購買上“心動不如行動”的中產消費者們,正在掉頭涌入山姆和胖東來。

2023年,山姆中國銷售額已達843億元,2024年很有可能突破千億。2024年,胖東來銷售額達169.64億元,同比增長超50%。

為什么奢侈品被拋棄,胖東來和山姆卻受到青睞?對比一下你就明白:

在胖東來,鵝絨含量90%的羽絨服售價499,進貨價透明,一件只賺3毛錢。而號稱“保命神器”的CANADA GOOSE,一件羽絨服售價高達1萬5的羽絨服,填充物竟不是鵝絨,含絨量也只有80%。

在山姆,吊牌價2000多元的Volcom滑雪服只要549元,300塊就能拿下黃亦玫同款的沖鋒衣。而另一邊的奢侈品卻在逆勢漲價。愛馬仕2025年漲價幅度大概在6%到12%之間,LV在近三年內漲價十次,香奈兒在2024年內兩次上調產品價格。

在不斷壓縮溢價的“平價大牌”和“漲價求生”奢侈品之間,不少中產消費者“捂緊錢包”,頭也不回地選擇了看得見、摸得著的真材實料。

這無疑是時代的變化,不能順應的奢侈品,或許會淪為時代的眼淚。

3

實際上,在奢侈品市場的一片哀嚎聲中,仍有少數奢牌異軍突起,踩準了時代的步點。

據時尚商業快訊,創立于1924年的意大利頂級奢侈品牌Loro Piana,光是售價在1.25萬元至4.7萬元之間的手袋2023年在中國每月就要賣出1000個,熱門顏色需要等待至少三個月。

這意味著僅這一款手袋,單月銷售額就達2000萬。

為什么同是奢侈品,卻“同貴不同命”?

作為全球最大的開司米制造商和羊毛采購商,LP被譽為“羊絨界的勞斯萊斯”。沒有張揚的大logo設計,搭配精致手工和個性化配件,狠狠戳中了“奢恥風”席卷下消費者的心巴。

這種“靜奢風”開始流行的背后,正是消費觀念的轉變。

當炫富網紅接連被封殺,奢侈品的鄙視鏈已經悄悄被重構了。滿身logo的奢飾品在社交媒體上曬照,不再有動輒幾萬的點贊,引來的只有“暴發戶”的群嘲。

一時間,鋪滿印花的Lv和Gucci被吐槽為過氣“街包”,而“靜奢風”的低飽和襯衫則成為“真富人”的標志。就連愛馬仕的絲巾,也得系在優衣庫的帆布包上。

“一分價錢一分貨”、“可以買貴的,但不能買貴了”。這樣一來,售價不超2萬,采用桑蠶絲和小羊絨的Loro Piana就顯得貴的“合理”。

除了低調奢華的Loro piana,逆勢崛起的還有活潑前衛的Miu Miu。

2024上半年Miu Miu銷售額增長93%至5.3億歐元,包括中國市場在內的亞太地區一季度銷售額同比增長16%至3.76億歐元。

在香奈兒等品牌流失客戶時,Miu Miu以低約30%的價格和反叛經典的風格搶占市場。Y2K風格、低腰迷你裙、露臍裝等元素,迎合了Z世代追求個性化的需求。

此外,不少國貨也趁機覺醒,搶占市場。

國產小眾香氛品牌觀夏,復購率高達60%,悄然取代祖瑪瓏成為都市客廳的新寵。街頭飛馳的小米SU7讓保時捷車主紛紛側目。勞力士手表不再是高端會所的入場券,華為黃金智能表卻成為會議桌上的“社交密碼”。

一端是“老錢”對品質的極致追求,另一端是“新貴”對個性潮流的狂熱追捧,奢侈品的戰場,越來越熱鬧了。

4

這場消費潮流,到底如何理解?

“1小時首富”雷軍曾說過:除了奢侈品不了解以外,幾乎所有公司的競爭策略都是性價比。

曾經被謔稱“貧民版淘寶”的拼多多,市值一度超過了阿里。“爺爺級App”1688一舉超越抖音和微信,榮登蘋果應用商店免費榜榜首。變相降價的星巴克依舊銷量平平,9.9的瑞幸卻保持逆周期的高增長。

現在來看,恐怕連奢侈品也逃不出“性價比”的魔咒了。

歷史總是驚人的相似,“性價比之王”優衣庫在日本“失落二十年”的逆勢崛起,如今的中國消費市場,似乎也在上演著同樣的劇本。

性價比不再是妥協的選擇,而是品質與價格的較量。

參考

-

要客評論|Loro Piana手袋中國月銷超千只,頂奢羊絨品牌“包“打多元化

-

中國正在經歷 “奢侈品羞恥癥”, 人類觀察者

-

都說文旅消費在降級,人均10萬+的高端出境游為何越賣越爆?虎嗅