文 | 化妝品財經在線CBO

隨著拜爾斯道夫公布2024年財報數據,國際上市美妝集團的前十排行榜也隨之出爐,在多家國際企業大呼高端美妝、中國市場“難”的2024年,這一排名再次產生了變化。

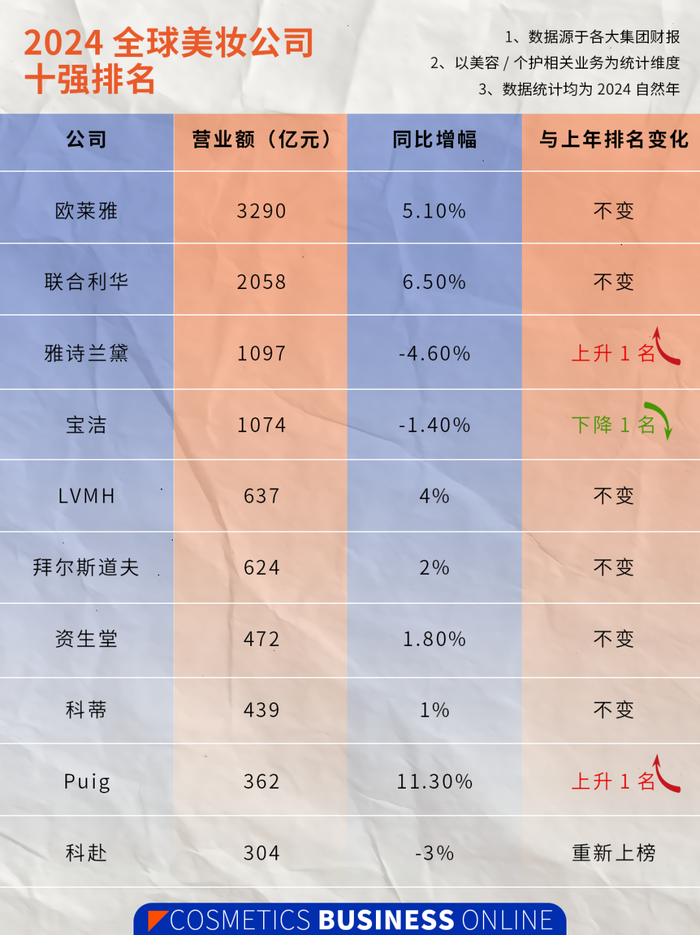

據CBO統計,全球美妝巨頭TOP10最新排名為:歐萊雅、聯合利華、雅詩蘭黛、寶潔、LVMH、拜爾斯道夫、資生堂、科蒂、Puig、科赴。

01 排位洗牌:歐萊雅斷層領跑,Puig成最大黑馬

由于頻繁出售子公司,Natura &Co在今年前三季度就已跌出全球十強榜單,因此Natura &Co未被統計在內。而高露潔口腔護理、個人護理和家庭護理共同所在部門中,口腔護理業務占比較大,因此也未統計至前十排行榜中。

據CBO統計,剝離非化妝品業務后,這十家公司營收總體量達到10357億元。分地區來看,目前,全球十大化妝品公司中,法國3家,美國3家,日本1家,英國1家,德國1家,西班牙1家。

就增長率來看,雅詩蘭黛、寶潔、科赴、聯合利華銷售額下跌,其他集團如歐萊雅、資生堂、Puig等均保持增長,Puig更是實現了11.3%的雙位數增長。值得一提的是,這也是Puig繼去年首入十強后,第二年進入全球十大化妝品公司。

就排名來看,歐萊雅依舊是全球第一大美妝集團,其不僅以3290億元的銷售額斷層領先,超出第二名聯合利華(銷售額為2058億元)1232億元。雅詩蘭黛上升一名至第三,Puig上升一名至第九。

同時,這10家企業中,僅有歐萊雅和聯合利華突破了兩千億元的銷售額,其余8家企業的銷售額均在1100億元以下。

02 中國市場遇冷,巨頭全球化策略加速

縱觀排名前十的美妝玩家的年度財報,中國市場恢復不達預期是他們共同的關鍵詞。

以歐萊雅為例,2024年全年,除了中國所在的北亞地區銷售額出現下滑,其余市場均實現增長,而中國市場更是出現了近14年的首次下滑。

歐萊雅表示,鑒于中國生態系統中持續存在的挑戰,歐萊雅高端化妝品部在北亞的銷售額有所下降,該部門的表現與市場相符。在中國大陸,受到部分細分市場持續疲軟的影響,集團銷售額出現低個位數的下滑。

主力品牌妮維雅在2024年實現了9.0%的出色有機增長的拜爾斯道夫也在全年財報中表示,由于中國市場表現不佳,旗下高端護膚品牌萊珀妮銷售額有機下滑了6.2%,而萊珀妮也是去年其消費者部門中唯一出現下滑的品牌。

中國市場的寒意同樣蔓延到快消巨頭的化妝品業務中。對于最新財報,寶潔首席執行官Jon Moeller表示:“盡管SK-II的表現有所回升,但中國市場的整體消費趨勢仍顯疲弱。”

聯合利華也在全年財報中指出,中國市場業績下滑中個位數,除了食品業務外,所有品類市場均表現疲軟,比如洗發水品牌Clear(清揚),其主要市場為中國,過去一年其增長緩慢,僅實現低個位數增長。

亞太地區是集團下滑最快地區的科蒂同樣表示,亞太區凈收入下跌是由于中國大陸市場和區域旅游零售渠道的挑戰性,影響了高端美妝的銷售。

面對業績下滑、增長滯緩,美妝巨頭們也并沒有坐以待斃。從各大國際美妝集團的布局戰略來看,布局多元全球市場,擺脫對單一市場的依賴,成為他們戰略調整的重要一環。

例如,資生堂CEO藤原憲太郎曾向媒體公開表示,“資生堂將進一步降低對中國的依賴,加強在日本和歐美的業務。”在資生堂最新發布的“2025-2026行動計劃”可以看到,資生堂集團正出臺一系列調整政策,以期在全球市場中實現更加均衡的發展,減少對中國單一市場的依賴。

另一日妝巨頭高絲集團,在最新的中長期規劃“Milestone2030”中也提到“從高度依賴大中華市場轉向全球南方市場(東盟、印度),以作為下一個增長領域”。

此外,加快人事調整,尋求組織結構內部優化也是巨頭們面對業績挑戰的一大解法。

例如,雅詩蘭黛在新CEO Stéphane de La Faverie上任后,推出“重塑美妝新境”(Beauty Reimagined)戰略,并進行了全新的執行團隊和結構。

最大的變化之一是中國大陸被單拎出來作為一個新的地理集群,由集團CEO垂直管理。顯然,和前任傅懿德Fabrizio Freda觀點一致,新總裁也認為“中國市場是關鍵之一”。

作為企業重組計劃的一部分,雅詩蘭黛還將裁減5800至7000個工作崗位。這也是集團近10年來最大規模的裁員計劃。

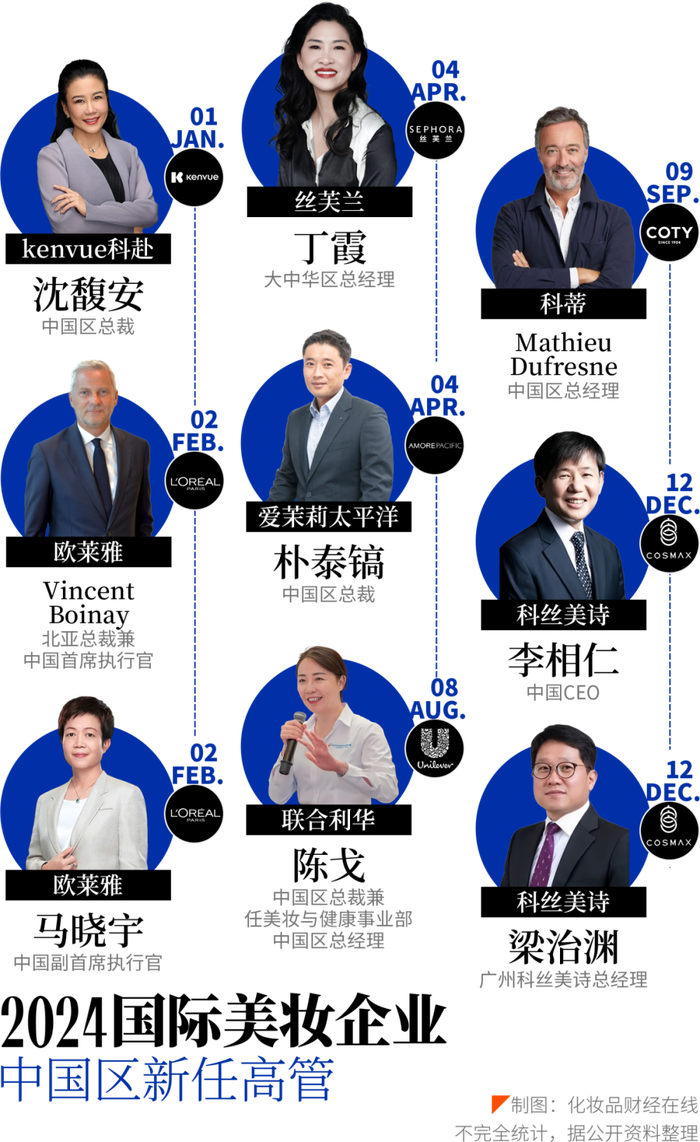

此外,對于增長乏力的中國市場,不少國際巨頭有針對性地進行了換帥調整。

據CBO不完全統計,去年,至少8家外資美妝企業發生9起中國區高管易位。具體變動包括科赴中國迎來首位女掌門沈馥安、歐萊雅中國迎來第五任CEO Vincent Boinay并新設增設中國區副CEO一職,由歐萊雅中國區高檔化妝品部總經理的馬曉宇出任等。

03 香水熱度不減,AI成為巨頭新寵?

分業務部門來看,2024年,高端美妝失速之下,香水成為抵擋住逆行周期考驗的賽道之一。專注于香水賽道的Puig集團,旗下香水相關業務貢獻了總營收的73%,成為整個企業主要營收來源,而在本次國際美妝巨頭前十排名中,Puig也再次上升。

歐萊雅集團也在財報中提到,“香水呈現出突出的勢頭,無論是在女性香水還是男性香水都獲得不錯業績。”

據Euromonitor數據,目前全球香水香氛市場規模在570億美元至610億美元之間,預計2027年將超792.96億美元。而中國香水市場同樣有著驚人潛力,根據歐睿國際數據,中國香水市場年復合增長率在2023-2027年達到14.73%,預計將在2027年邁進371億元大關。

去年,通過投資、并購等方式,押注香水香氛賽道成為各大國際美妝巨頭的一大共識。

例如,去年11月,較少涉及香水品類的聯合利華宣布投資1億歐元(約合人民幣7.8億元)建立聯合利華香水之家,以提高內部數字化香水設計和創作能力。同時,集團正在英國、美國和印度等地招聘專業調香師。這標志著聯合利華將進一步加碼香水市場。

去年年初,歐舒丹收購了意大利奢華家居香氛品牌Dr.Vranjes Firenze;歐萊雅對中國本土高端香水香氛品牌觀夏To Summer進行少數股權投資。香氛賽道上,資生堂、科蒂在去年分別簽下了Max Mara、marini品牌的香水業務授權。

另一個火熱的賽道便是AI+美妝,據CBO梳理發現,各大美妝巨頭擁抱AI的主要方式包括:幫助企業開發、營銷產品以及優化美妝供應鏈管理等。

例如,去年11月,美國人工智能公司OpenAI宣布與雅詩蘭黛集團建立合作關系。雙方共同開發了240個新的生成式預訓練變換器,用于開發和營銷新的美妝產品。

據悉,雅詩蘭黛的員工可以利用OpenAI的企業級解決方案ChatGPT Enterprise瀏覽雅詩蘭黛集團的臨床試驗數據庫、消費者調研報告等,以增強其對于倩碧、艾梵達等20多個品牌產品組合的研發能力。

1月16日,據報道,全球最大化妝品集團歐萊雅,與全球最大的信息技術和業務解決方案公司IBM達成了合作,雙方將共同開發首個用于化妝品配方的AI基礎模型。合作旨在利用IBM的生成式人工智能,增強歐萊雅生產可持續化妝品的能力。

隨著國內美妝企業強勢崛起、消費者需求變化與經濟大環境的改變,美妝行業正在邁入多維競爭時代。未來,國際巨頭們的競爭將更加激烈,企業們唯有因勢而變,才能找到新的增長引擎。