文 | 財聯社 夏淑媛

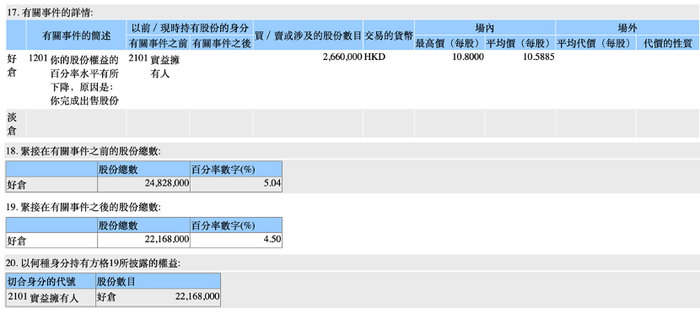

開年以來,與險資紛紛加倉H股上市公司不同,中郵人壽卻在反向減持。2月25日,港交所最新權益披露資料顯示,2月20日,中郵人壽以每股10.5885港元的價格減持266萬股安徽皖通高速公路的股票,總金額為2816.54萬港元。減持后,中郵人壽持有安徽皖通高速公路的股份從5.04%下降至4.5%。

中郵資管公司臨時負責人、副總經理張戩表示,此番減持系正常交易,符合公司當前的投資組合優化需求。由于公司資金體量較大,碰到市值相對小的公司,往往容易觸發舉牌的要求。對于2025年權益布局,張戩介紹,2025年整個股票市場的機會顯著大于過去兩三年,中郵人壽將會逐漸增加TPL類(以公允價值計量且其變動計入當期損益的金融資產)股票的配置。

業內人士表示:“包括安徽皖通高速在內,國內在港股上市的高速公路個股一共有9只,而港股公路股與美國國債走勢關聯度高,近期美國國債價格漲幅擴大,2/10年期美債收益率利差刷新日低。且今年以來,安徽皖通高速公路的股價表現較為波動,整體呈現小幅下跌趨勢,減持部分個股或有分散投資風險考慮。”

中郵人壽減持安徽皖通高速公路股份,持股比例降至4.5%

2024年10月,中郵人壽舉牌安徽皖通高速引發市場關注。然而距首次舉牌僅4個月,安徽皖通高速公路卻遭中郵人壽減持。

港交所最新權益披露資料顯示,2月20日,安徽皖通高速公路遭中郵人壽在場內以每股均價10.5885港元減持266萬股,涉資約2816.54萬港元。減持完成后,中郵人壽最新持股數目為2216.8萬股,持股比例由5.04%下降至4.50%。

據悉,此番減持操作前,中郵人壽曾在2024年10月舉牌安徽皖通高速公路。

2024年10月22日,中郵保險通過滬港通從港股二級市場買入增持安徽皖通高速公路股份28.4萬股,平均每股作價9.8912港元,涉及資金280.91萬港元。增持后的持股數目為2482.8萬股,持股比例由4.9784%升至目前的5.036%。

公開資料顯示,安徽皖通高速公路成立于1996年,是安徽省內唯一的公路類上市公司,公司實控人為安徽省國資委,第一大股東是安徽交控集團,第二大股東為招商公路。

1996年11月,安徽皖通高速公路登陸港交所,隨后于2002年12月在上交所成功上市,其主營業務集中在持有、經營及開發安徽省境內的收費高速公路及公路。

針對舉牌4個月后的逆勢操作,中郵資管公司臨時負責人、副總經理張戩表示,此番減持系正常交易,符合公司當前的投資組合優化需求。由于公司資金體量較大,碰到市值相對小的公司,往往容易觸發舉牌的要求。”

業內人士表示:“包括安徽皖通高速在內,國內在港股上市的高速公路個股一共有9只,而港股公路股與美國國債走勢關聯度高,近期美國國債價格漲幅擴大,2/10年期美債收益率利差刷新日低。且今年以來,安徽皖通高速公路的股價表現較為波動,整體呈現小幅下跌趨勢,減持部分個股或有分散投資風險考慮。”

2025年股市投資機會或顯著提高,中郵人壽擬增加TPL類股票配置

由于利率下行,投資端優質資產難尋,保險資金紛紛在權益市場尋找機會。

據財聯社記者統計,2025年以來,已有4家險企舉牌5家上市公司。其中,新華保險舉牌杭州銀行,陽光保險舉牌中國儒意,長城人壽舉牌中國水務躍升為第三大股東,平安人壽舉牌郵儲銀行和招商銀行。

截至2025年2月24日,中國平安、平安人壽以及平安資管合計持有多家國有大行以及招商銀行的H股股份,其中合計持有工商銀行H股流通股的比例達54.21%,合計持有招商銀行H股、郵儲銀行H股流通股的比例分別為19.11%、19.14%,合計持有建設銀行H股流通股的比例為10.1%。

對于保險資金加碼的資本市場,張戩介紹,中郵人壽在A股市場的投資規模和占比,在2023年后也有顯著上升。其中,一半以上權益配置放在高股息類資產里。

他表示,這是由自身資產負債匹配邏輯決定的;同時,也有響應監管層對于中長期資金入市的號召、發揮保險資金市場穩定器作用的考慮。

從大類資產而言,張戩表示,從2023年開始貫穿到2024年,中郵人壽在固定收益類投資上下的功夫更大;從2024年下半年開始,該公司對于權益資產的投資更積極。其中,初期更多投入OCI資產(以公允價值計量且其變動計入其他綜合收益的金融資產),一半左右的股票資產分類為OCI類,這類資產偏高股息類,配置的目的是為了獲取股息收入。

“目前的情況下,我們傾向于認為,2025年整個股票市場的機會顯著大于過去兩三年。”張戩介紹,今年開工以來,中郵人壽股票投資的主要打法是,會逐漸增加TPL類(以公允價值計量且其變動計入當期損益的金融資產)資產的配置,對波動性較大的股票更重視,期望這部分資產提供更多的超額收益。