記者 | 沈溦

兜兜轉轉近十年,A股IPO未果后,國內口腔材料企業滬鴿口腔最終決定轉戰港交所。

招股書顯示,滬鴿口腔提供涵蓋口腔臨床類產品、口腔技工類產品及口腔數字化產品的多元化產品組合,適用于牙科核心專業領域的多種應用場景。

其中,公司核心產品包括彈性體印模材料、合成樹脂牙、臨時冠橋樹脂塊及無托槽隱形正畸矯治器等,應用于口腔的修復、種植、正畸等治療過程。

根據弗若斯特沙利文資料,按2023年銷售收入,滬鴿口腔是中國最大的口腔印模制取材料制造商,也是中國最大的口腔臨床類材料制造商之一。

“印象里滬鴿應該是以樹脂牙產品生產起家,最早的應用就是臨床的補牙等材料,之后慢慢延申到各大品類口腔材料。”有華東地區某民營口腔醫院合伙人告訴界面新聞記者,作為口腔材料供應商,滬鴿依托于口腔醫院的不斷發展壯大。

該合伙人提醒,“口腔醫院雖然市場廣闊,但地域性較強,市場競爭充分,供應鏈體系也較為固定,在高端口腔材料方面,進口產品依然占據有主導地位,這些都是制約國內供應商發展的因素。”

IPO反復橫跳

資料顯示,滬鴿口腔創始于2006年,2015年4月掛牌新三板。

2017年,公司從新三板摘牌,準備沖刺創業板,并與招商證券簽署輔導協議。但雙方合作于2019年1月終止。當年底,滬鴿口腔又與海通證券簽署輔導協議,目標轉向科創板。不到一年,滬鴿口腔又放棄該次嘗試,與中原證券簽約,并于2021年12月申請創業板IPO被深交所受理,不過在第一輪問詢后不久,于2022年8月終止申請。

此后的2022年9月和2023年8月,滬鴿口腔又進行過兩次備案,券商也從中原證券進一步更換為國金證券,最終都未能成行。

在2022年的IPO申報稿中可以發現,滬鴿口腔在新三板掛牌期間,存在的股東代持,重大資產重組的關聯交易都引起不少質疑。

對此,有投行人士對界面新聞記者表示,滬鴿口腔在創業板和科創板之間橫跳,并多次更換券商的過往來看,其早期或存在較大的審核硬傷。

“而隨著創業板定位三創四新、科創板提倡硬科技等進一步指導下,從公司所處行業,研發投入,營收規模,盈利能力等各個方向來看,其短期內達不到A股上市要求,轉戰港交所應是無奈之選。”

此外,界面新聞記者注意到,不管是2022年的A股招股書還是本次的港股申請材料中,滬鴿口腔股東層面少有機構股東身影。最新招股書來看,IPO前,滬鴿口腔創始人宋欣持股52.56%;宋欣的母親秦立娟通過HDMC Aurora LJQ持股13.81%,通過Future LJQYHD持股9.35%。其余中小股東多為自然人。

“一方面作為生產型企業,滬鴿早期未見融資運作,說明其規模較為穩定,回款現金流良好,另一方面也可能因為賽道競爭激烈,公司缺少足夠亮點產品和發展空間,資金關注度不高。”上述投行人士稱。

值得一提的是,滬鴿口腔在遞表前的大額派息也引發一定爭議。

招股書顯示,2025年1月,滬鴿口腔向股東派發股息1.45億元,接近其2023年及2024年前9個月凈利潤的總和1.66億元,其中大部分現金均落入了實控人家族的口袋。

截至2024年9月末,滬鴿口腔持有現金及等價物僅1.16億元。

產品議價能力弱

資料顯示,滬鴿口腔主營產品為口腔臨床類產品、口腔技工類產品及口腔數字化產品。

核心收入來源包括彈性體印模材料,無托槽隱形正畸矯治器,合成樹脂牙,臨時冠樹脂塊等。

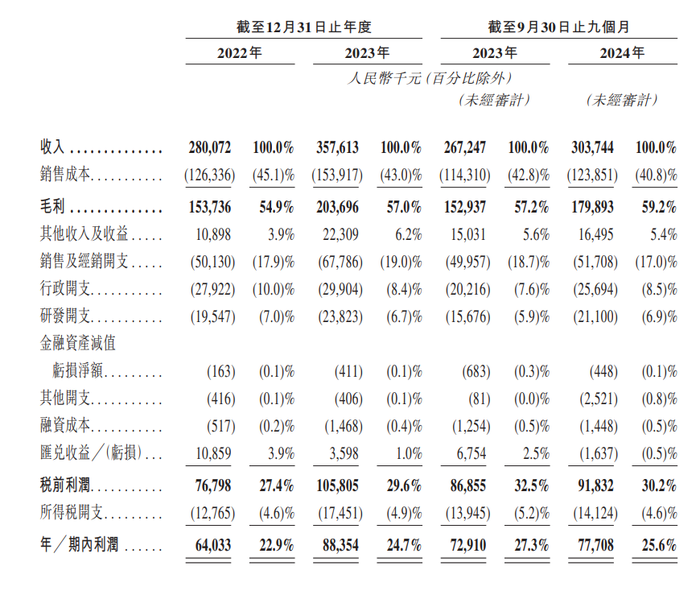

2019-2023年,滬鴿口腔營業收入分別為2.61億元、2.33億元、2.61億元,2.80億元、3.58億元。歸母凈利潤分別為3771.48萬元、4705.13萬元、5898.45萬元、6403.3萬元、8835.4萬元。

2024年前三季度公司營業收入3.04億元,凈利潤7770.8萬元。

可以看到,除了疫情期間營收有所下滑,公司此前五個完整年份凈利潤始終保持增長態勢。

具體營收組成看,口腔臨床類產品(如印模制取材料等)以及口腔技工類產品(如活動義齒修復材料)為公司的核心產品,占比均在40%以上。

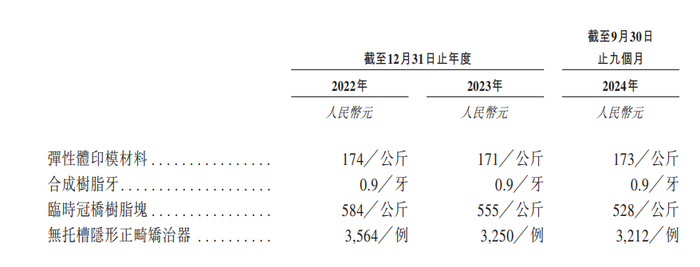

其中,彈性體印模材料為單一占比最大的產品,2022年至2024年前三季度分別占比36.4%、36.6%和37%,同期銷售價格分別為174/公斤、171/公斤、173/公斤。

第二大單品合成樹脂牙均價穩定在0.9元,不過其營收占比從24%下滑至21%。

此外,2022年至2024年前三季度,臨時冠樹脂塊營收占比從8.6%上升至9.4%,但平均售價分別為584元/公斤、555元/公斤、528元/公斤,累計降幅達9.6%。無托槽隱形正畸矯治器的平均售價分別為3564元/例、3250元/例、3212元/例,累計跌幅達9.9%,營收占比也從8.5%下滑至6.1%。滬鴿口腔的無托槽隱形正畸矯治器此前被部分省份納入了帶量采購計劃,因此公司該產品的售價下滑或在一定程度上與此有關。

滬鴿口腔的整體毛利率持續走高,2022年至2024年前三季度分別為54.9%、57%、59.2%。不過,從招股書說明來看,毛利率走高并非來源于整體產品結構的優化,而是壓縮成本。

公司表示,由于激烈競爭的關系,滬鴿主要通過和更具有競爭力價格供應商合作,優化成本效率以及材料成本來實現毛利率增長。

在收入貢獻小的臨時冠樹脂塊和無托槽隱形正畸矯治器方面,公司更是需要去提供更低的價格來提升市場空間。

總體定價能力不強還體現在公司銷售體系方面,據招股書顯示,公司服務逾超萬家直銷客戶,但直銷比例長期占比僅有20%出頭。

更為強勢的是其經銷商體系,2022年至2024年前三季度,滬鴿口腔分別與1456名、1571名、1569名經銷商合作,經銷商貢獻的收入分別為2.13億元、2.74億元、2.38億元,占比分別為76.1%、76.7%、78.3%。

對此,公司指出,因為終端客戶分散且通常規模小,經銷商模式有助于更好的安排生產計劃、降低交付成本并減去財務風險。

“全國口腔醫療機構大概超過12萬家左右,大型連鎖醫院規模超過千家,大型連鎖機構一般會自建集采庫,統一招標采購,小型口腔診所和醫院則常會以銷定采,臨時取貨甚至定制,總體看,供應商群體龐大也相對穩定。”某大型民營口腔連鎖醫院高管人士對界面新聞記者表示,口腔科耗材中,進口產品依然占據主流地位。

持續以價換量?

值得一提的是,在公開港股招股書后,滬鴿口腔創始人兼董事長宋欣公開給出的解釋是,轉戰港交所是公司面向未來誠懇的選擇。

在招股書中,滬鴿口腔對未來戰略清晰的分為兩層,一是增效擴展,提出擁抱數字化轉型,和聚焦產品擴展的方向,提出要覆蓋口腔所有科室的各類應用場景,提升產品競爭力。本次IPO募資用途第一項就是擬用于提升及擴充日照生產設施的生產線,并將研發重心投放在先進的數字技術上。

“在國內供應商方面,滬鴿可能也達不到第一梯隊的行列,執意上市顯然也是為了運用資本力量擴張規模,在激烈競爭中加一層‘保險’”上述口腔醫院合伙人對記者表示,“近期從不少行業展會來看,滬鴿產品品類在持續擴張,可預期的是,接下來如果公司想要在非優勢領域取得更大的成績,增加以價換量恐怕是必不可少的手段。”

此外,海外市場布局也是公司的重點,滬鴿口腔表示要持續擴展全球足跡,并投資自動化和印尼工廠。發展全球物流網絡、全球銷售網絡及全球營運中心。

值得注意的是,相比多家早早擁抱資本的同行企業,滬鴿口腔近年在海外市場的發展顯然已經落后于人。

以2021年登陸港股的隱形矯治器及技術供應商時代天使(06699.HK)為例,2024年上半年,時代天使的國際市場達成案例數從2023年上半年的約9400例大幅增加512.8%至5.76萬例,占總案例數的比重達到37.7%,國際市場收入達到2.3億元,對總體業績貢獻不斷增加。

相比之下,滬鴿口腔在海外已獲得60多個國家和地區的認證,其主要海外市場歐洲、美國及東南亞等。但海外收入占比從2021年的46.95%降至2024年的23.85%,主因東南亞市場競爭加劇及歐美品牌壓制。

有港股投資人士對記者指出,由于A股的相關限制,近期也出現不少牙科口腔相關企業尋求港股上市,“牙科市場本身就競爭極為激烈,若非在細分領域有絕對優勢的企業,恐難以受到大多數的機構關注,不過對于企業本身來說,在港股上市,對其資本擴張和海外布局方面應該會有所增益。”