文 | 創業最前線 星空

編輯 | 蛋總

近年來,鋼結構行業受益于國家政策的支持和綠色建筑理念的推廣,這個建筑業的細分領域呈現出良好的發展態勢。

目前,國內有不少預制金屬建筑解決方案提供商,其中,美聯鋼結構建筑系統(上海)股份有限公司(以下簡稱“美聯股份”)在業內排名行業前三。

今年2月14日,美聯股份向港交所遞交了上市招股書,擬在港交所主板上市,申萬宏源香港是該公司的獨家保薦人。

從招股書披露的情況看,美聯股份近年來面臨著業績持續下滑、國內市場萎縮、大客戶依賴及應收賬款高企等多重挑戰。

當行業趨勢與公司頹勢形成明顯反差,這次沖刺港股IPO究竟能否獲得資本市場的認可,仍有待觀察。

01 剛結束新三板掛牌,曾多次嘗試IPO未果

事實上,美聯股份并非首次接觸資本市場。

2022年12月底,美聯股份掛牌新三板,2年之后(即2024年12月10日)從新三板摘牌,終止掛牌的理由是“根據公司長期發展規劃需要,進一步提高決策效率”。

摘牌僅僅2個月后,美聯股份就向港交所遞交了上市招股書。

在此之前,其曾多次嘗試IPO,均未果。早在2007年,美聯股份曾因為尋求新加坡上市而調整境外股權結構,2009年放棄新加坡上市后又曾進行股權調整。

2014年4月28日,美聯股份轉戰國內資本市場,曾向中國證監會提交了在上海證券交易所上市的申請。2014年5月和2016年3月,美聯股份曾兩度更新上市招股書,彼時其擬募資4億元,其中3億元用于多個項目的建設,1億元用于歸還銀行貸款。

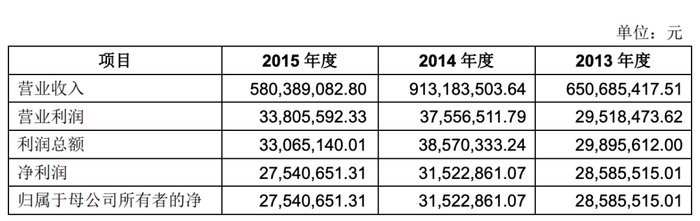

2016年版本的招股書曾披露,截至2015年12月31日,美聯股份母公司口徑資產負債率為58.99%,合并口徑資產負債率為60.43%。

2013年、2014年和2015年,美聯股份營收分別為6.51億元、9.13億元及5.8億元;凈利潤分別為2858.6萬元、3152.3萬元及2754.1萬元,可見其營收和凈利潤并不太穩定。

圖 / 美聯股份2016年版本招股書

2017年4月,美聯股份曾進行首發上會,證監會要求美聯股份補充說明公司主營業務收入大幅波動的原因和合理性、公司未來經營業績是否存在大幅下滑的風險等。最終,美聯股份未能通過發審委的審核。

2017年6月,證監會官網發布18家未通過發審會的IPO企業情況,美聯股份首發被否的原因是:“發行人收入、毛利率波動較大,與同行業可比公司存在較大差異;2016年發行人在收入取得較大增長的情形下銷售費用及管理費用減少。”

時間來到美聯股份在新三板掛牌后的2023年,當年11月,其向證監會上海監管局呈交擬在北交所上市的上市前輔導備案申請,但其并未在北交所提交招股書,最終沖刺北交所IPO也沒有下文。

總體來看,美聯股份的上市之路充滿波折,可謂是屢敗屢戰,勇氣可嘉。

從這家公司多次嘗試IPO的經歷來看,其極渴望借助資本市場的力量來發展壯大,可惜之前都沒能如愿。

02 公司業績與市場趨勢背離,國內業務不給力

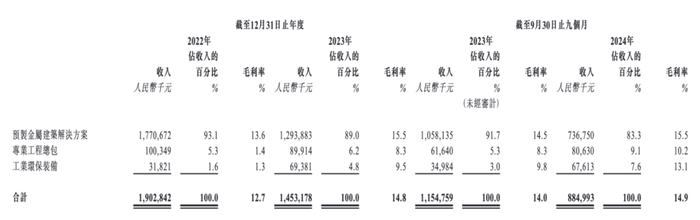

美聯股份最新的招股書顯示,作為預制金屬建筑解決方案的提供商,其主要業務圍繞預制金屬建筑解決方案、專業工程總包和工業環保裝備三大塊展開。

2022年、2023年和2024年前三季度(以下簡稱“報告期”),該公司的預制金屬建筑解決方案業務營收分別為17.71億元、12.94億元和7.37億元,占比分別為93.1%、89%和83.3%,為公司貢獻了大部分收入。

報告期內,該公司的總營收分別為19.03億元、14.53億元和8.85億元。其中,2023年和2024年前三季度的營收同比分別下降了約23.65%和23.38%。

尤其是在國內市場上,美聯股份在報告期的營收出現大幅下滑,分別為18.6億元、13.36億元、6.37億元,營收占比分別為97.8%、91.9%和72%。

公司在東南亞市場的營收分別為247.8萬元、4670.9萬元和1.73億元,營收占比分別為0.1%、3.2%和19.5%。

美聯股份招股書披露,報告期內,該公司產生的海外收入分別占總收入的2.2%、8.1%和28%,這也顯示其在2024年積極拓展了海外市場業務。

在盈利方面,報告期內,美聯股份的凈利潤分別為8770.6萬元、6213.2萬元和4660.9萬元。其中,2023年和2024年前三季度的凈利潤同比分別下降了約29.16%和10.77%。

圖 / 美聯股份最新招股書

不難發現,在報告期內,美聯股份的營收和凈利潤均呈現出下降趨勢,與其所處的行業發展趨勢出現了明顯背離。

招股書顯示,中國的預制建筑市場從2019年的4463億元增長到2023年的6606億元,年復合增長率為10.3%。預制鋼結構建筑市場從2019年的3235億元快速增長到2023年的4897億元,年復合增長率為10.9%。

同時,中國預制鋼結構建筑市場的前三大公司占據了大部分市場份額,2023年三大公司的市場份額為46.5%,第一及第二名公司的年收入規模分別約為95億元、28億元,市場份額分別約為32.5%、9.6%。

而美聯股份排名第三,其年營收規模為13億元左右,市場份額為4.4%,與前兩大公司的市占率還有一定的差距。

此外,美聯股份的控股股東是博盛國際(集團)有限公司,博盛國際則由公司創始人陳博彥及其妹妹陳嘉琪分別持股70%和30%。陳博彥和陳嘉琪兩人通過博盛國際間接控制了美聯股份72.46%的股權。

值得一提的是,陳博彥和陳嘉琪兩人均在1993年分別加入外籍,陳博彥加入了加拿大國籍,陳佳琪則加入了美國國籍。兩人又均在1994年開始從事鋼結構建筑行業的工作,并在1999年正式創立美聯股份。

從當前的情況來看,美聯股份的發展與行業趨勢不符,且和業內頭部企業相距較遠,未來還需要進一步展現其競爭能力。

03 業績依賴大客戶,公司經營風險漸顯

「創業最前線」注意到,美聯股份的業務高度依賴于少數大客戶,這種模式本身就存在較大的經營風險。

報告期內,公司前五大客戶的營收貢獻占比分別為77.7%、64.6%及53.5%,第一大客戶的營收貢獻占比更是高達64.8%、43.1%及31.2%。

這意味著,一旦某個大客戶減少訂單或終止合作,將對公司業績產生重大影響。

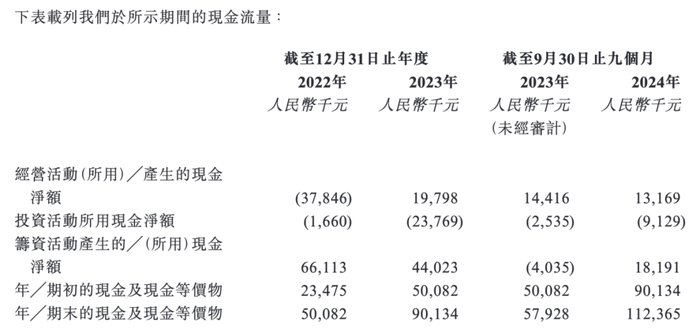

美聯股份也面臨一定的償債壓力,過往財報顯示,該公司在2021年、2022年、2023年和2024年上半年的資產負債率分別為74.33%、72.73%、65.39%和65.19%,盡管資產負債率水平有所下降但仍處于偏高水平。

報告期內,美聯股份的流動負債總額分別為8.73億元、8.02億元及8.56億元,相對穩定,但銀行和其他借款分別為2.42億元、2.74億元及3.29億元,呈現逐年增加的趨勢,這表明公司對債務融資的依賴度較高,也可能增加公司的財務風險。

報告期各期末,公司的現金及現金等價物分別約為5008.2萬元、9013.4萬元和1.12億元,盡管在持續增長,但未能覆蓋公司的短期債務,也表明公司在短期內面臨一定的償債壓力。

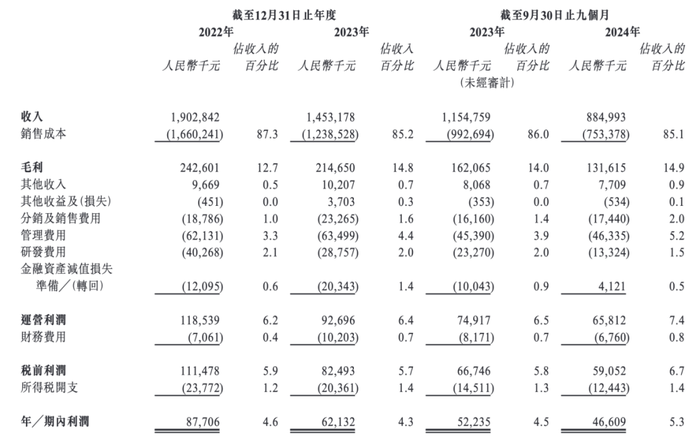

此外,與行業龍頭精工鋼構相比,美聯股份的研發費用率也較低,且研發費用額度呈現持續下降趨勢。

報告期內,美聯股份的研發費用分別為4030萬元、2880萬元和2330萬元,研發投入占比分別為2.1%、1.98%和1.51%。而同期精工鋼構的研發投入占比分別為3.8%、4%和4.03%。

未來美聯股份想要與同行競爭,仍需要加大研發投入。

值得注意的是,報告期內,美聯股份的應收賬款及票據風險加大,分別為3.47億元、4.52億元和4.31億元,應收賬款及票據周轉天數分別為63天、114天和156天,存貨周轉天數分別約為24天、25天和30天,均呈現增長趨勢。

未來,該公司需要加強應收賬款和存貨管理,優化資金使用效率,以緩解財務壓力和降低經營風險。

總體而言,經歷多次沖刺IPO無果后,如今美聯股份又一次站在了資本市場的門檻前,盡管其在東南亞市場的拓展帶來業務增長的曙光,但目前他們所面臨的情況仍不容樂觀。

事實上,國內業務的滑坡反映出其在國內市場的適應和競爭力出現問題;對大客戶的過度依賴就像在鋼絲上行走,稍有不慎就可能會陷入險境;經營風險的逐漸顯現,也讓企業的發展前景蒙上一層陰影。

未來,美聯股份能否如愿在港交所上市,「創業最前線」將持續關注。