文 | 源Sight 安然

互聯網異父異母的親姊妹品牌蕉內、蕉下,折在同一片戶外夢上。

2024是被“戶外風暴”全面席卷的一年。

在服飾行業(yè)整體偏疲軟的背景下,戶外運動品牌在冰天雪地中火熱掘金,如安踏旗下迪桑特、可隆;亞瑪芬旗下始祖鳥、薩洛蒙等品牌業(yè)績一路走高。

熱潮起始于被稱為“戶外元年”的2022年。彼時在疫情反復、長途旅行受阻的情況下,露營、飛盤等戶外活動受到追捧,戶外熱逐漸興起,新風口逐漸成型。

不少追風品牌順勢下場,其中就包括以內衣起家的蕉內和以防曬品出圈的蕉下。

2023年,蕉內首次推出新品“氧氣沖鋒衣”,并在2024年9月推出該系列第二代產品,以“城市沖鋒衣”概念突出場景差異企圖突圍。

同年,走起“輕量化戶外”路子的蕉下,推出“氣絨沖鋒衣”等戶外產品;2024年冬季,代言人周杰倫、楊冪齊齊上陣,企圖以國民熱度助推“氣絨滑雪服”破圈。

左:焦內城市沖鋒衣 | 右:焦下氣絨沖鋒衣

然而,同樣深諳互聯網爆品邏輯、以概念先行配合強營銷獲得迅猛增長的兩個品牌,在需要一定專業(yè)門檻的戶外服飾領域沒能嘗到甜頭。

2024年天貓雙11運動戶外銷售榜上,除老牌戶外頭部外,駱駝、伯希和、可隆、迪卡儂等紛紛上榜,而“雙蕉”榜上無名。

這些品牌或產品主力價位與“雙蕉”接近,或同定位時尚與戶外生活方式,或專業(yè)耕耘體育用品但更平價覆蓋面更廣,對半路出家的“雙蕉”圍合造成打擊。

今年1月,蕉內北京三里屯門店關閉。盡管官方解釋是因租約到期,但“著陸計劃2.0重要站點”的撤離,或許側面說明門店經營未達預期。

蕉下的形勢更加嚴峻。2024下半年,蕉下被曝出裁撤品牌部門,品牌CMO也在架構調整下離職;此前兩度遞表港交所也漸無下文,IPO遙遙無期。

與此同時,在“雙蕉”盤踞的內衣品類和防曬賽道,競爭也日趨激烈,不少運動品牌也有入局表現。

在借風起飛失利后,或許退回舒適區(qū)耕耘產品力筑牢護城河,才是讓“雙蕉”走得更遠的長久之計。

踩空的營銷高手

深深刻印互聯網基因的蕉內、蕉下是名副其實的營銷專家。

首先是概念先行,通過“無標簽”“防曬就是防老”等概念標新立異,激起消費者興趣,讓蕉內、蕉下的內褲、小黑傘從同行產品中脫穎而出。

接著是通過鋪天蓋地的強營銷手段,尤其邀請各界明星紅人代言宣傳,提高聲量破圈成為行業(yè)爆款。

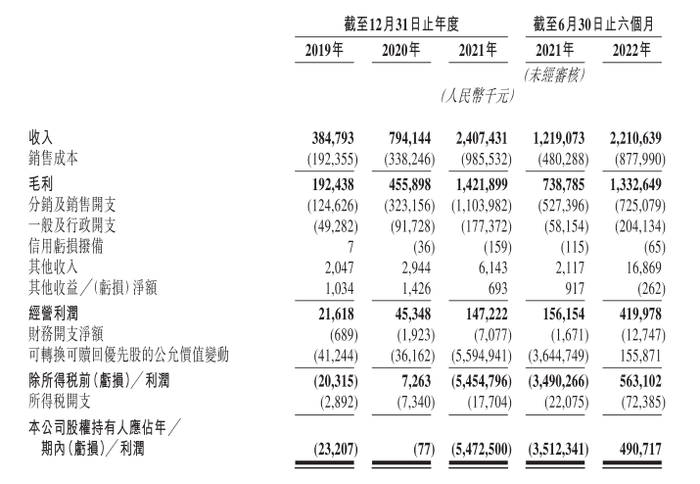

根據多家媒體報道,2017-2021年,蕉內銷售額完成從5000萬元至19億元的巨大跨越;招股書顯示,2019-2022年上半年,蕉下營收實現從3.85億元到22.11億元的轉變,最高時在2021年達到24.07億元,是2019年的六倍不止。

密集的對外推廣需要不菲的營銷費用支撐,單是明星代言就足夠讓品牌大出血。

據剁椒Spicy消息,有知情人士透露,Top級梯隊的一線明星,如劉亦菲在市場上報價在1500萬元左右,具有類似國民度和好感度的藝人代言費用也不低。

除了明星本人的代言費部分,與之配套的媒介宣傳至少占總費用的60%。因此有業(yè)內人士透露,“如果1500萬請代言人,甚至要配一億左右的預算。”

從蕉下、蕉內當前的代言人如周杰倫、楊冪、周冬雨、王一博、趙露思等明星梯隊來看,僅代言推廣費用,對兩個已知營收體量不超過25億元的新消費品牌來說,就已經是一筆沉重的負擔。

根據蕉下招股書披露的數據,2019-2021年,蕉下的營銷開支分別為1.25億元、3.23億元和11.04億元,分別占比同期營收的32%、41%和46%。

截圖來源于蕉下招股書

同期,雖然蕉下毛利率分別可達50%、57%、59%,但利潤卻為-0.23億元、基本持平、-54.73億元。盡管公司解釋稱,虧損主要“來自可轉換可贖回優(yōu)先股公允價值變動引起的虧損”,但高昂營銷費仍是公司一大拖累。

于是,向外擴充品類尋求新增成為不可避免的選擇。恰逢其時,戶外熱讓蕉下們看到機會。

但是,蕉內、蕉下似乎押錯了方向。

美是一種競爭力,但很難成為核心競爭力,尤其對戶外運動服飾來說。“雙蕉”把更多技能點點在時尚感上,反而忽視了戶外產品最重要的基礎性能方面的保障。

在小紅書等社交平臺上,關于蕉內沖鋒衣冬不保暖夏不透氣、防水性能差、袖口脫絲或無法調節(jié)等評價不在少數,被消費者直呼沖鋒衣“門外漢”。

蕉下在此前披露的數據中,就已被質疑重營銷輕研發(fā)。2019-2021年,其研發(fā)費用在營收占比分別為5.3%、4.6%、3%,遠低于銷售費用占比,且逐年下滑。

2024年11月,為迎合冬季冰雪熱,蕉下推出滑雪服廣告大片,但代言人海報中出現的滑雪裝備、鞋板搭配等卻讓不少運動愛好者看出問題,進一步質疑品牌戶外服專業(yè)度。

冬天已經過去,但“雙蕉”的戶外服布局卻沒有見暖。在截至2月24日9時的天貓沖鋒衣熱銷榜上,“雙蕉”的產品仍無處可尋。

人均獨門技

在戶外運動領域玩虛的,難免有踩空的危險。

畢竟,在這個賽道上突出重圍的每一個品牌,都有自己的獨門技。

同樣強調運動服飾時尚性、追求戶外生活方式、走輕戶外路線的可隆,在區(qū)別始祖鳥、北面、哥倫比亞等高性能戶外路線的同時,并沒有拋棄基礎的裝備性能,而是實現兩手抓。

背靠安踏集團,可隆在技術、原料儲備上享有高端戶外資源,包括始祖鳥等同款的的頂尖Gore-Tex面料、速干防曬的Seco舒可面料、透氣耐磨的Banboo Fiber竹纖材質等。

盡管也有胡歌、劉詩詩的大牌明星代言,品牌也一直瞄準核心商圈做潮流創(chuàng)意營銷,但在時尚審美之外,可隆并沒有放棄加固專業(yè)形象,由此贏得更多消費者。

2024年1-9月,可隆收入增幅達到50%;2024全年,包括可隆在內的安踏集團所有其他品牌部門,零售金額同比錄得40%-45%正增長,年銷售或破百億元。

而主力產品價格接近,卻能站上行業(yè)銷售榜前列,駱駝、伯希和、迪卡儂等品牌也有自己的獨到優(yōu)勢。

據源Sight了解,蕉內沖鋒衣價格在300-1000元之間,主要集中于300-500元區(qū)間,天貓官旗中最熱款沖鋒衣價格在400元左右;蕉下沖鋒衣價格在299-1299元之間,各款銷售較均衡,最熱銷款價格在900元左右。“雙蕉”主力產品基本集中在1000元以下區(qū)間。

截圖來源于淘寶

以駱駝為例,其沖鋒衣產品價格原價在300-5100元左右,但因線上折扣力度大,實際售價基本在80-3700元左右,主力集中于200-600元,同在1000元以下區(qū)間。

與同價位其他品牌相比,駱駝的突出優(yōu)勢在于供應鏈。

據晚點LatePost消息,駱駝創(chuàng)始人萬金剛曾表示,自己“(2022年)一年別的什么都沒做,就在建廠。”

2022年,萬金剛建了5家沖鋒衣生產工廠、2家鞋廠、1家?guī)づ駨S。兩年時間,駱駝在黃岡、紹興、佛山、清遠等地建起超50萬平米的產研中心。彼時,“雙蕉”還未發(fā)力沖鋒衣業(yè)務。

駱駝的戶外裝備負責人劉浩宇表示,駱駝的大單品現在幾乎都是自產,自產的駱駝沖鋒衣約能減少10%的成本。

與之相對的,如蕉下產品采用的OEM貼牌模式,雖然通過生產外包也降低了生產成本,但有難保產品質量,有陷入品控不穩(wěn)的危險。

此外,代工廠們也能承接其他品牌的代工,能夠造出所謂“蕉下同款”或同質的其他白牌產品進行更低價銷售,對原品牌產品的銷售造成沖擊。

再如迪卡儂。本身,迪卡儂是比“雙蕉”更專業(yè)更為大眾熟知的體育用品品牌,但除此之外,迪卡儂還有更平價覆蓋面更廣的優(yōu)勢。

源Sight了解到,其沖鋒衣價格基本在70-1500元左右,下探空間比“雙蕉”更低。

截圖來源于天貓迪卡儂官方旗艦店

在天貓官方旗艦店上,單件70元的迪卡儂抓絨衣歷史成交量在20萬單以上,其他熱銷沖鋒衣單品銷量破10萬的也不在少數。

與之對比的是,蕉內歷史成交最高的一款沖鋒衣單品銷量僅在3萬單以上,而蕉下最高的僅超1萬單。

國家統計局數據顯示,2024年CPI同比上漲0.2%。年內,全國居民人均消費支出28227元,比上年名義增長5.3%,扣除價格因素,實際增長5.1%。其中,人均衣著消費支出1521元,增長2.8%,占人均消費支出比重5.4%。

在全國物價上漲、消費支出增加的大背景下,平價服裝顯然擁有極大吸引力。對消費者來說,在兼顧一定專業(yè)性能的前提下,迪卡儂與價格略顯“虛高”的“雙蕉”們相比顯得那么樸實不做作,因此更受歡迎。

舒適區(qū)回防

一處落敗也不意味滿盤皆輸。

事實上,“雙蕉”迄今為止在主營業(yè)務領域仍經營得有聲有色,并在新疆棉事件與國潮崛起的浪潮下,作為本土新勢力對國際大牌造成一定沖擊。

在內衣領域,根據知衣科技統計數據,2024天貓家居服/內衣店鋪雙十一銷售額排行榜上,蕉內以4.25億元的銷售額獲得第二名,排在優(yōu)衣庫、芬騰等家居服/內衣品牌之前。

2024天貓雙十一內衣店鋪銷售榜前十

數據顯示,2024京東雙11活動開啟4小時,頭部內衣品牌整體成交額增長同比超12倍,蕉內、ubras等品牌成交額同比增長翻倍。

在防曬服領域,在2024年618活動中,蕉下全品類直播成交首次破億,主推爆品為當家花旦“冰絲涼感防曬服”。

根據淘寶直播公布的數據,蕉下618全周期直播成交位列服飾行業(yè)直播TOP1,單品成交環(huán)比提升220%,直播間成交環(huán)比提升124%,成交轉化率環(huán)比提升112%。

與之相反,巨頭在華發(fā)展越發(fā)保守緩滯。

2025第一財年,優(yōu)衣庫母公司迅銷實現營利雙增,但增長主要來自本土和歐美、東南亞市場。迅銷表示,中國大陸市場因商品組合未能充分因應暖冬需求,以及缺乏針對各地不同需求彈性調整,錄得收益下降,利潤大幅減少。

但在2024年前三季度,優(yōu)衣庫大中華地區(qū)為公司貢獻的22.1%營收,就已同比下滑15.7%至5224.69億日元,同店銷售額、經營利潤均有所收縮。

此外,去年10月,Zara母公司Inditex集團旗下的內衣品牌Oysho稱,因公司業(yè)務調整,品牌于11月17日關閉天貓旗艦店,由是,Oysho退出在華所有線上渠道;其線下門店在聲明之時也由巔峰時期的80超家門店關剩至4家。

然而,回歸舒適區(qū)也不代表能一勞永逸。

內衣品牌新舊抗衡越發(fā)激烈頻繁,在美國PVH集團即將帶走CK的情況下,蕉內仍不能松一口氣。

一方面,同期生Ubras以路線相近的“無尺碼內衣”走紅,在銷售榜上對蕉內緊追不舍,甚至關鍵節(jié)點銷售上能壓蕉內一頭,例如在以上天貓雙十一大促中占據店鋪銷售額榜首。

此外,在2024雙十一全周期表現上,同樣標榜“科技內衣”的貓人在抖音、京東等多個電商平臺也斬獲內衣品牌TOP1,躋身大服飾頭部品牌行列。

另一方面,黑馬還在不斷涌現。例如小野和子主推滿足女性塑身需求、可外穿的鯊魚褲、光腿神器等產品,受到不少女性消費者喜愛。

2024年2月,演員馬麗揭曉春晚中所穿的光腿神器來自小野和子。京東數據顯示,2月18日當天,光腿神器、打底褲襪等相關類目成交額同比增長121%,“小野和子”“馬麗光腿神器”等搜索關鍵詞同比增長20倍。

在“硬防曬”江湖,攪局者與勢力更加龐大。

iiMedia Research的數據顯示,2023年我國防曬服飾市場規(guī)模達到742億元,預測到2026年將接近958億元,市場規(guī)模朝著千億邁進。

于是,包括安踏、李寧等在內的運動品牌也將目光投向這一紅海。

去年夏季,安踏天貓官旗曾上架近40款防曬服,多款月售過萬,其熱銷的“絕絕紫”系列防曬服產品均進行面料、款式等再升級,范圍覆蓋至兒童品類。

在安踏采用冰敷科技的同時,李寧也開發(fā)了COOLSHELL涼爽科技;匹克體育推出極速1.0,搭載速干科技,蒸發(fā)速率大于0.18g/h;鴻星爾克推出的“云冰T”,號稱可實現5分鐘內最大降溫12度,持續(xù)冰感長達60分鐘……

在新秀輩出、巨頭紛紛下場的情況下,即便回到舒適區(qū),“雙蕉”要面臨的問題與需要追趕的還有很多。