文|零態LT

DeepSeek引發的海嘯,并未讓英偉達一蹶不振。

2025年1月底,DeepSeek發布的開源模型R1,僅使用2048個英偉達H800芯片,耗費約560萬美元,就可以比肩OpenAI同類模型,引發全球科技行業關注。有鑒于DeepSeek可能擊垮英偉達“賣水人”的商業故事,資本市場開始謹慎看待后者。2025年1月以來,英偉達股價下跌約23%,市值蒸發超8444億美元。

圖:英偉達自1月來的股價走勢圖

不過近幾天,英偉達卻走出了“微笑曲線”。2月4~6日,英偉達股價連續三天上漲,累計漲幅達10%,市值重回3萬億美元上方。

這或許是因為英偉達積極“擁抱”DeepSeek所致。1月31日,英偉達官宣,DeepSeek-R1模型已作為NVIDIA NIM微服務預覽版上線使用,“DeepSeek會需要更多英偉達芯片滿足服務的需求。”

事實上,復盤英偉達的成長史不難發現,“擁抱”對手,恰恰是其崛起的關鍵誘因。考慮到AI技術方興未艾,遭遇波折的英偉達,或將進一步加快投資AI企業的步伐。

吞并頭號勁敵,英偉達成GPU領域龍頭

盡管現如今已成全球科技霸主,但成立之初,英偉達無論是產品還是品牌號召力,均落后于IBM、3dfx等企業。

根據天眼查信息,以及媒體綜合資料顯示,1993年1月,黃仁勛、克里斯·馬拉科夫斯基和克蒂斯·普里姆聯合創立英偉達。彼時,IBM、Trident、3dfx等企業已經靠MGA、Trident 8900、Voodoo等顯卡站穩腳跟,掀起了“顯卡大戰”。

由于對電子游戲充滿熱情,黃仁勛敏銳意識到,以四邊形作為基本體,可以使畫面更具表現力,并且也可以彎道超車一眾使用三角形作為基本體的競爭對手。

然而,微軟卻宣布,其圖形軟件僅支持三角形,押錯寶的英偉達頓時陷入困境,為此,英偉達解雇了50多名員工,并將剩余資金投入到未經測試的微芯片生產之中。

事實證明,英偉達確實豪賭成功。1997年4月,英偉達推出全球首款支持硬件三角形引擎的128bit 3D圖形處理芯片RIVA 128,售價僅為200美元,比競爭對手便宜30%左右。因極具性價比,RIVA 128上市四個月出貨量破100萬臺。

得益于RIVA 128熱銷,1999年1月,英偉達在納斯達克掛牌上市。隨后,借助資本市場的力量,英偉達開始了并購之旅。

如果要選出上世紀 90年代GPU市場的龍頭,3dfx說第二,沒人敢說第一。憑借初代Voodoo的先發優勢,以及與之匹配的Glide API,3dfx曾在3D顯卡市場占據85%左右的份額。然而,由于產品進步遲緩,以及收購板卡制造廠STB Systems導致華碩、帝盟、技嘉等合作伙伴眾叛親離,20世紀末,3dfx一蹶不振。最終,2000年12月,英偉達斥資7000萬美元現金以及100萬美元股票收購3dfx。

圖:英偉達官網

收購3dfx之前,英偉達已于1999年8月推出GeForce 256。由于可以以并行計算的方式渲染當時的熱門游戲《雷神之錘》,GeForce 256引得無數PC玩家追捧。

將3dfx收入麾下后,英偉達不止減少了一個競爭對手,更斬獲了40多項專利和100位經驗豐富的工程師。得益于此,此后幾年,英偉達持續精進GeForce、Quadro系列的升級產品,成功在GPU市場占有一席之地。

為了進一步強化在GPU領域的優勢,2003~2008年,英偉達還陸續收購了視覺渲染軟件開發公司Mental Images、游戲物理技術開發商AGEIA等企業。

其中Mental Images的光線追蹤技術至今仍是英偉達GPU的看家本領。而AGEIA的物理引擎PhysX則被整合進了英偉達的GPU產品,可以極大地提升游戲的畫面表現力。

根據天眼查等媒體綜合信息來看,成立最初的十五年,英偉達的經營重心主要集中于GPU。通過一系列并購,英偉達的GPU逐漸建立起較強的比較優勢,進而成為了消費者的主流選擇,而英偉達也順勢成為GPU領域的龍頭。調研數據顯示,2007年,英偉達營收為41億美元,是上市時的11倍,GPU市占率約為65%。

移動芯片受挫,英偉達苦練CUDA內功

盡管2008年前后,PC依然是當之無愧的大眾計算平臺,但隨著技術逐漸成熟,智能手機也開始乳鶯初啼,逐漸彰顯想象力。

事實上,早在iPhone誕生之初,英偉達就看到了移動終端的潛力,天眼查信息顯示,英偉達先后于2007年斥資3.57億美元收購為蘋果iPod打造SoC芯片的PortalPlayer、2011年斥資3.67億美元收購英國基帶芯片制造商Icera,入局移動芯片市場。

2008年2月,英偉達推出了自家首款移動芯片產品Tegra,集成ARM架構處理器和GeforceGPU,主要面向小型移動設備。得益于多年深耕GPU積累的經驗,英偉達推出的Tegra處理器性能強大,但由于此前較少涉獵小型移動設備,而智能手機的散熱能力又十分有限,該處理器也出現了嚴重的發熱問題。

比如,2013年9月問世的小米3中國移動版搭載了英偉達Tegra 4處理器,使用Cortex-A15四核架構,性能是A9架構的240%。央廣網報道,首批發售的16GB TD版小米3手機游玩《極品飛車》時,17分鐘溫度超40℃,1小時后溫度超50℃。

這直接導致,諸多智能手機廠商紛紛冷眼看待Tegra芯片。最終,2015年,英偉達無奈出售Icera業務,退出移動芯片市場。

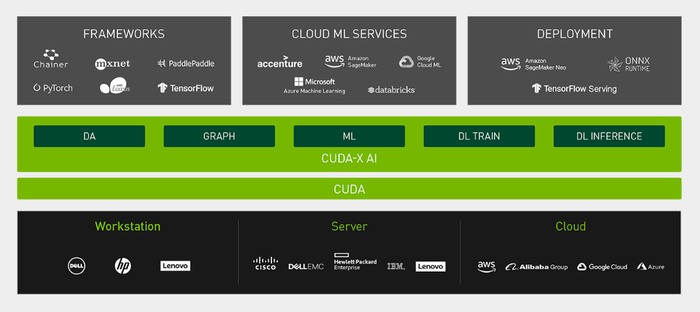

盡管在智能手機市場竹籃打水一場空,但與布局Tegra相同步,英偉達也推出了CUDA計算架構。這讓錯失移動互聯網紅利的英偉達,找到了新的商業護城河。

圖:英偉達

2006年,英偉達打造了一個可以在GPU上進行并行計算的編程模型和工具CUDA。借助CUDA,開發者們無需在低階語法的撰寫上耗費大量時間,可以直接運用C++、Java等高階語法,編寫適用于通用GPU的算法。這一轉變,有效攻克了并行運算中復雜的難題,讓算法開發變得更加高效、便捷,大幅提升了開發者的工作效率。

為了夯實CUDA的競爭力,2013年,英偉達收購高性能計算系統編譯器開發公司PGI。收購完成后,PGI為英偉達多核x86芯片和GPGPU系統開發高級編程框架。目前,英偉達仍在使用PGI命名自家的HPC編譯器和工具集。

或許是因為移動芯片失敗帶來的挫敗感太強,除了前期收購PortalPlayer、Icera等移動芯片相關企業,2008~2015年,英偉達并未并購太多企業,而是退回GPU舒適圈,通過CUDA計算架構,牢牢鎖住下游客戶。

這不光奠定了英偉達GPU行業翹楚的地位,也為公司布局AI技術,奠定了夯實的基礎。

再次加速并購,英偉達能贏下AI時代嗎?

盡管CUDA計算架構的本意在于幫助工程師更高效率編寫適用于通用GPU的算法,但其在AI領域也有諸多優勢。

AI任務通常涉及處理海量的數據,如大規模的圖像、音頻和文本數據等。CUDA能夠利用英偉達GPU的大量核心進行并行計算,可同時處理大量數據元素,大大提高數據處理速度。

此外,CUDA與深度學習框架的集成非常緊密,提供了簡潔的API和工具,使得開發者可以輕松地將CUDA的功能融入到AI項目中。即使是沒有深入了解CUDA底層原理的開發者,也可以通過這些框架方便地利用CUDA的優勢,快速搭建和訓練AI模型。

2024年5月,當被Stripe創始人Patrick Collison問及“如果沒有CUDA,NVIDIA能在AI領域取得同樣的成功嗎?”時,黃仁勛坦率地表示,“不,這是不可能的。CUDA可能是現代計算領域最重要的發明之一。”

再加上英偉達GPU具備大量計算核心,可同時處理多個任務,實現高度并行計算。2023年后,伴隨著ChatGPT爆火,英偉達講出了“賣水人”的商業故事,即成為AI算力關鍵供應商。

天眼查及Gartner披露的數據顯示,2024年,英偉達共銷售約150萬~200萬個AI GPU,為2023年的三倍。同期,英偉達在全球人工智能芯片市場的市占率高達90%,創歷史新高。

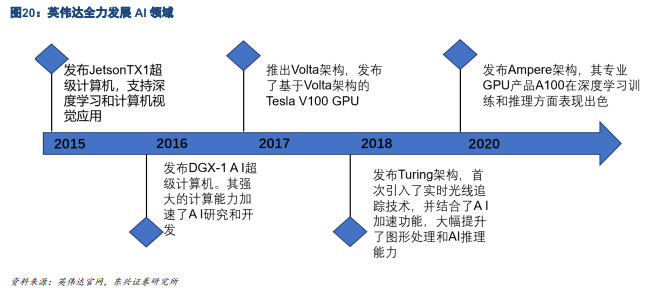

英偉達在AI領域成為至關重要的“賣水人”,一方面與自家的GPU產品算力充沛以及差異化的CUDA計算架構有直接聯系,另一方面,也離不開十數年的潛心布局。盡管近年來AI技術才成為時代的風口,但早在2015年,英偉達就已開始悄然布局相關業務。

圖:東興證券

2015~2022年,英偉達相繼收購TransGaming、Mellanox、SwiftStack等游戲技術、通信網絡技術、存儲軟件公司,在以通信網絡為代表的其它設施領域構筑了深厚的商業護城河。

乍一看,這些并購活動與AI并無直接關聯,但實際上,它們卻為英偉達的AI技術發展帶來了深遠影響。通過這些并購,英偉達得以打造更為完備的端到端解決方案,應用于數據中心和高性能計算領域。這不僅使英偉達在AI和HPC應用場景中,實現了計算與網絡的深度融合,還顯著提升了其產品在處理相關工作負載時的性能表現。

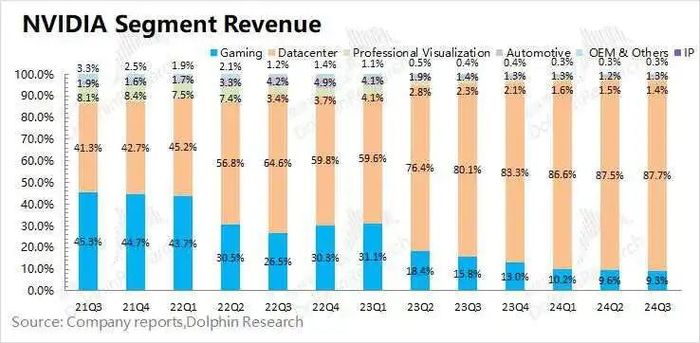

圖:Dolphin Research

通過高質量的通信網絡串聯起高算力的GPU后,隨著AI技術飛速發展,數據中心業務逐漸成為英偉達的營收支柱。財報顯示,2024年Q3,英偉達數據中心業務營收308億美元,同比增長112%,營收占比高達87.79%。

正因為收購以Mellanox為代表的通信網絡技術公司意義重大,2023年10月,接受《Acquired》采訪時,黃仁勛感嘆道,“這是我所做的最佳戰略決策之一。”

成為AI領域的“賣水人”后,英偉達并未停止擴張的腳步,而是加速并購AI相關企業,Dealroom披露的數據顯示,2024年,英偉達斥資10億美元,投資了50家AI初創公司,包括Run:ai、Nebulon、OctoAI等。對此,黃仁勛表示,“我們是首批投資自己的AI超級計算機的科技公司之一。”

英偉達之所以親自下場,扶持AI初創企業,固然與微軟、亞馬遜、谷歌等巨頭正紛紛“出逃”,著力打造定制芯片有直接聯系,另一方面,也是希望向垂直領域延伸,充分挖掘下游企業的需求。

比如,英偉達24財年股東大會,黃仁勛對外表示,“在醫療保健領域,特別是在藥物研發這一細分市場,人工智能的應用正為其注入前所未有的強大動力。”為此,英偉達開發了一系列創新工具,包括專為藥物發現設計的Biomolecular Generative AI平臺、Pararay軟件等,這些工具可以使計算機輔助藥物研發變得切實可行。

而為了推廣這些創新工具,英偉達近年來接連投資了Vinbrain、Terray、Evolutionary Scale等AI制藥企業。

據悉,Vinbrain的AI醫生助手DrAid,基于NVIDIA DGX A100 超級計算機開發。無獨有偶,英偉達也對外表示,將為Terray提供NVIDIA DGX Cloud平臺,利用NVIDIA AI軟件堆棧和全棧計算專業知識,協助后者優化和擴展基礎模型的開發。

總而言之,復盤英偉達過去三十多年的成長史可以發現,其成長歷程可以分成三個階段。

第一個階段主要聚焦GPU產品,通過收購3dfx成功在GPU市場站穩腳跟;第二個階段雖然試圖發力移動芯片,但因產品存在嚴重的發熱問題,英偉達無奈退守GPU市場,通過CUDA計算架構,夯實了基本盤;第三個階段則依托于高質量的GPU和通信網絡技術,成為了AI時代的“賣水人”。

回顧英偉達的成長歷程時,黃仁勛表示,公司推出的幾個具有里程碑意義的關鍵技術,都源于自家GPU技術的“泛化”應用。如果說“泛化”的理念源于英偉達的前瞻性眼光,那么“泛化”的具象化表現,則以并購為主。

通過并購一眾杰出的企業,英偉達得以不斷拓寬GPU的應用邊界,進而成為了科技行業的翹楚。相信隨著AI技術不斷發展,英偉達不會停下并購的腳步,而是將繼續“泛化”出更多的驚喜。