文|化妝品觀察

國貨美妝上市十強布局醫美,正展現出強勁的發展勢頭。

近日,丸美生物投資標的上海摩漾生物科技有限公司(以下稱“摩漾生物”)公開表示,旗下高端產品Aphranel 優法蘭,正式獲得NMPA三類醫療器械注冊證,成為中國首個獲批的面部軟組織填充用途CaHA羥基磷酸鈣注射針劑。

《化妝品觀察》獲悉,丸美生物通過旗下控股企業——青島茂達創業投資合伙企業,實現對摩漾生物的投資,目前持股比例為9.6%。

與此同時,華熙生物在前不久發布的業績預告中透露,2024年,公司醫療終端業務保持高速增長,旗下醫美品牌潤致推出兩款醫美針劑新品:“潤致·格格”與“潤致·斐然”。去年上半年,華熙生物皮膚類醫療產品實現收入5.55億元,同比增長70.14%。

不止丸美生物、華熙生物,目前國內美妝上市十強企業里,大部分已經涉足醫美市場,部分企業已收獲一定的業績回報。

01、投資+推新,國貨美妝十強跑步入場

《化妝品觀察》整理發現,國貨美妝上市十強企業布局醫美市場,主要通過兩種方式:投資和推新。

投資醫美相關企業。

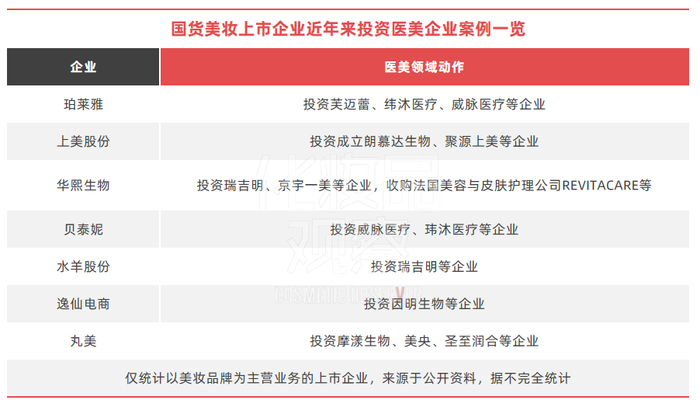

截至目前,珀萊雅、上美股份、華熙生物、貝泰妮、水羊股份、逸仙電商、丸美生物等,均投資了醫美相關企業。

丸美生物、逸仙電商等所投企業,均迎來了最新成果。丸美生物投資標的摩漾生物旗下產品Aphranel 拿下我國醫美面部軟組織注射填充領域的合規首證。逸仙電商投資的因明生物,旗下控股子公司自主研發的“注射用重組A型肉毒毒素”YY001用于“改善中度至重度眉間紋”的上市許可申請獲國家藥監局受理。

多家頭部美妝,擁有相同的投資標的。例如,華熙生物和水羊股份均投資了瑞吉明。近期,瑞吉明已成功研制出人工合成PDRN原料,并中試成功。據悉,這款原料在醫學美容領域具有廣泛的應用前景。又如,貝泰妮和珀萊雅均投資了威脈醫療、緯沐醫療等。其中,威脈醫療旗下擁有單極射頻皮膚治療儀YOUMAGIC。

推出醫美品牌或相關產品。

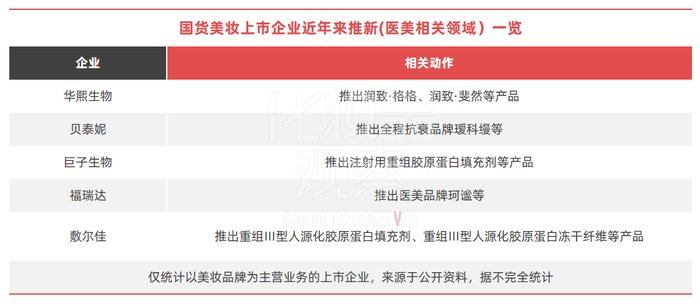

華熙生物在業績預告中表示,2024年,旗下醫美品牌潤致推出兩款醫美針劑新品:“潤致·格格”(注射用透明質酸鈉復合溶液)與“潤致·斐然”(注射用交聯透明質酸鈉凝膠);同時,通過內生及外延的方式,加速推進各項醫美管線。

貝泰妮此前推出的抗衰品牌璦科縵,目前已深入醫美院線等領域。公開資料顯示,其入駐全國雙美機構數已超過600家。此外,其還開設了多家醫美企業,如上海顏鑰醫療美容診所有限公司、昆明薇諾娜皮膚醫療美容有限公司等。

福瑞達則推出了珂謐品牌,拓展膠原蛋白醫美賽道,這一品牌聚焦“圍術期”品牌形象,入駐醫美醫院,上新透明質酸鈉水光潤膚貼、醫用重組Ⅲ型人源化膠原蛋白修復液等多款新產品。

巨子生物旗下產品——注射用重組膠原蛋白填充劑屬于“列入國家重點研發計劃的醫療器械”,符合優先審批情形的項目,或將獲得優先審批。據公開資料,巨子生物已儲備多款重組膠原蛋白針劑產品。

敷爾佳則推出重組Ⅲ型人源化膠原蛋白填充劑、重組Ⅲ型人源化膠原蛋白凍干纖維等產品,其中,前者為公司首款真皮層注射填充產品,后者為公司首款淺層注射填充產品,均將助力公司開拓醫美院線市場。

02、布局醫美之后:部分產品增速超200%

從部分企業布局醫美后取得的成績來看,3年或可見成效,典型如華熙生物。

華熙生物在財報中透露,公司的醫美業務于2021年啟動變革試點,2022年完成調整,2023年逐漸步入良性發展階段。

2023年,華熙生物醫療終端業務實現收入10.90億元,同比增長58.95%,占公司主營業務收入的17.95%。同期,其皮膚類醫療產品實現收入7.47億元,同比增長60.29%,其中公司差異化優勢品類微交聯潤致娃娃針收入同比增長超200%,潤致填充劑收入同比增長超250%。

2024年上半年,華熙生物醫療終端業務實現收入7.43億元,同比增長51.92%,占公司主營業務收入26.51%。

“公司醫美業務經過2-3年的變革,變革效果逐步深化。”華熙生物表示,醫美業務銷售收入實現穩步提升,費用率實現穩步下降,經營質量逐漸提高。

通過對比醫美企業與美妝企業的財報數據可以看出,醫美業務的盈利水平要普遍高于美妝業務。

以愛美客為例,2023年、2024年前三季度,其毛利率分別為95.09%和94.80%,凈利率分別為64.65%和66.73%。同樣,錦波生物2023年、2024年前三季度的毛利率分別為90.16%、92.37%,凈利率分別為38.28%、52.60%。兩家企業的相關指標,均遠超美妝行業的平均水平。

目前,多家企業進一步提升了醫美業務的戰略地位。

以福瑞達為例,在推出珂謐品牌后,公司將“4+N”品牌發展戰略升級為“5+N”,從單一美妝主業升級為“生美+醫美”雙美新生態,推進膠原蛋白布局以及醫美產業發展。

民生證券研報指出,丸美生物目前在持續深化“雙美”戰略,在醫美領域,公司通過投資再生醫學和醫美領域的相關企業,如專注科技再生材料注射填充類醫美產品的摩漾生物、光電醫美器械領域頭部企業美央、致力于再生醫學生物材料的研發與應用工作的圣至潤合等,搶占醫美市場先機。

03、與國際企業“搶灘”3000億市場

除國貨頭部美妝企業外,國際大牌近年來也加大了對醫美領域的投入。

據《化妝品觀察》此前報道,歐萊雅在醫美賽道已經完成了原料、品牌、機構的“三維立體化”布局:合作上游企業錦波生物、收購高德美10%股份、投資國內高端醫療美容連鎖機構“顏術醫美”等。

2024年,美妝品牌(企業)在醫美賽道的布局超過25起,包括修麗可、曼秀雷敦、倩碧等海外品牌相繼加入醫美牌桌,推出“械字號”系列產品(詳見《護膚賽道的范式變革已萌芽》)。

與此同時,企查查獨家提供的數據顯示,截至2024年末,國內醫美相關企業存量為15.95萬家,較前一年(2023年)同比增長20.05%。2024年全年,注冊4.43萬家相關企業。

企業們集體搶灘背后,是醫美市場近年來的爆發。

根據觀研報告網發布的《中國醫美行業發展趨勢分析與投資前景研究報告(2025-2032年)》顯示,截至2023年,我國醫美行業市場規模約為2669億元,我國醫美行業消費者規模達到2310萬人,保持持續增長。該報告預計,2031年醫美行業市場規模7102億元。

同時,根據弗若斯特沙利文統計數據推測,剛剛過去的2024年,中國醫美市場或已突破3100億元。

誠然,爆發的醫美市場,對入局的企業來講,既孕育著生機,也存在不小的挑戰。一方面,大量年輕用戶持續滲透市場,未來有望持續高增;另一方面,國內醫美也步入激烈的競爭和淘汰賽階段。

“淘汰賽階段,搶灘新市場,產品能做到第一或唯一,十分重要。”有資深業內人士指出,摩漾生物的新品(詳見上文)是中國首個獲批的面部軟組織填充用途CaHA羥基磷酸鈣注射針劑;因明生物旗下控股子公司自主研發的新品(詳見上文),是全球首款且目前唯一已遞交上市申請的重組A型肉毒毒素產品;巨子生物旗下產品注射用重組膠原蛋白填充劑屬于“列入國家重點研發計劃的醫療器械”,這些產品都具備核心競爭力。

由此來看,產品的創新與多元化、升級或強化核心技術等,均是企業們搶灘醫美市場的重要籌碼。