文|動脈網

近日,江浙滬各大醫院頻繁出現“搶人”一幕。以杭州某三甲醫院皮膚科為例,一旦有新的患者入院,醫生就會開始爭先恐后,“這個我要了”、“這個先留給我”、“這個我現在有急用”、“這個先歸我”等語錄在其內部群里反復刷屏。

事實上,這并非個例。根據一組數據統計,截至2024年6月,僅僅浙江一個省,已開始啟動的特應性皮炎臨床研究項目就超過500個;另外從各大主流平臺來看,大量與自免相關的臨床招募也層出不窮;最后是在各類行業群里,也主要是圍繞臨床招募的話題展開。不難發現,當前整個自免領域都沉浸在“搶患者”的熱鬧氛圍之中。

圖1. 國產自免藥臨床招募熱鬧

這絕對是難以見到的一幕,但這并非首次,臨床項目“搶人”其實國內早有先例,上一次便是出現在PD-1/PD-L1這個劃時代的品種。據悉,在最緊張時期,國內大城市里的非小細胞肺癌患者一度“不夠用”,要知道該患者群體數量龐大,每年新增比例超過80%,如此情況下還能出現“供不應求”,由此可見其臨床競爭激烈程度。而在這之后,PD-1分水嶺也就此形成,百澤安、達伯舒、開坦尼、漢斯狀等拳頭產品脫穎而出,并搶走大量市場份額。

那么如今,國產自免臨床研究再次重現“搶人”一幕,這是否意味著該領域也將很快分出勝負?一場久違的“大戰”當前已經蓄勢待發?

自免進入“AII IN”時代

2024年,自免產品商業化放量再上一個臺階。

圖2.2024年Top5自免暢銷藥(數據來源:公開資料)

透過財報發現,自免不僅在全球暢銷藥Top10中占據三席,與腫瘤分庭抗禮;另外多個產品也增長明顯,賽諾菲度普利尤單抗(Dupixent)大賣141.79億美元,同比增長23%;艾伯維瑞莎珠單抗(Skyrizi)和烏帕替尼(Rinvoq)分別銷售117.18億美元和59.71億美元,并且漲幅都在50%以上。對此,行業不斷發出感嘆,當前的自免就是十年前的腫瘤,以此來強調自免領域巨大的市場潛力。

具體而言,以銀屑病、類風濕性關節炎、系統性紅斑狼瘡、特應性皮炎、哮喘為代表的自免疾病,患者群體數量龐大,并且增長趨勢明顯,再加上當前市場滲透率普遍較低,因此有諸多可能性亟待挖掘。另外從產業格局來看,不同于存量市場下一片紅海的腫瘤,自免領域當前競爭相對開放,諸多市場增量機會還都蘊藏其中。

這顯然吸引了全球頭部藥企的注意,于是在近幾年,“諸神之戰”開始逐漸從腫瘤向自免遷移。

尤其以艾伯維“守擂”自免藥王為例。據悉,為對沖修美樂(Humira)專利到期影響,艾伯維近些年一直在加大投入,其中光在2024年免疫領域交易數量就多達7筆,涉及總金額超過50億美元,這占其全年收并購體量的一半。即便如此,艾伯維依然不踏實,在自免上的研發投入也在激增,2024年斥資121.91億美元,同比增長66.66%。值得一提的是,這是其研發投入的歷史最高水平。

有人在“守擂”,當然就有人渴望“奪嫡”,這就是賽諾菲。2024年上半年,度普利尤單抗銷售額來到66.6億美元,正式超越修美樂,成為新一代自免藥王。進入年末,度普利尤單抗優勢進一步擴大,以23.1%的增速突破140億美元大關,直接讓新一代自免藥王之爭沒了懸念。不過賽諾菲并不想坐以待斃,除度普利尤單抗之外,其在自免領域還有9款藥物銷售額都有望超過50億美元,這無疑使其擁有了更多底氣。

“自免三強”之一的強生當然也沒閑著,它在拼命“自救”。2024年,強生多款自免產品呈負增長態勢,拳頭產品烏司奴單抗同比下降4.6%;曾經帶給強生超900億營收的英夫利西單抗2024年收入已下滑至16.05億美元;戈利木單抗則微跌0.3%,過去一年營收僅21.9億美元。受此壓力,強生近些年開始瘋狂押注,其中光是收購Momenta一案,強生就花費高達65億美元;今年年初,強生又以12.5億美元將臨床前階段STAT6抑制劑KP-723納入麾下,大有“AII IN”自免的勢頭。

除了傳統霸主,以諾華和羅氏為代表的新興勢力,當前也在持續加碼。據悉,羅氏奧瑞珠單抗已經沖進2024年全球自免領域藥品銷售Top5,而其獲批適應癥目前僅兩項,這意味著其銷量遠未到天花板。諾華同樣值得期待,目前圍繞自免領域共推進15個I/II期臨床項目,8個III期項目,接下來5年內,諾華預計將有6個III期和10個以上II期結果讀出,而在這背后,實際上就是超百億美元的巨額投入。

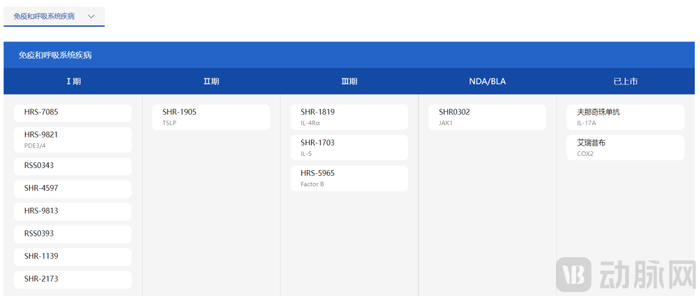

圖3.恒瑞醫藥自免在研管線進展(圖片來源:恒瑞官網)

事實上,不只是MNC,國內藥企同樣在“豪賭”自免。據動脈網不完全統計,2020年至今國內共有58家上市藥企布局自免領域,其中以恒瑞最為典型,目前在自免領域已有17條管線進入臨床,為國產之最;另外一個代表性案例是三生國健,2023年三生將所有腫瘤管線剝離,全力聚焦自免領域研發,目前擁有IL家族最完整布局,且進度全部處于國產前三。

在當前資本寒冬下,卻出現了某一個治療領域頭部藥企競相涌入的情況,這實在難得。但透過現象看本質,在一筆筆巨額投入之中,無不在向行業傳遞這樣一個關鍵信息:自免正逐步取代腫瘤,成為全球醫藥市場增長的核心引擎。

國產自免進入密集上市期

2024年,無疑是國產自免藥物的爆發之年。

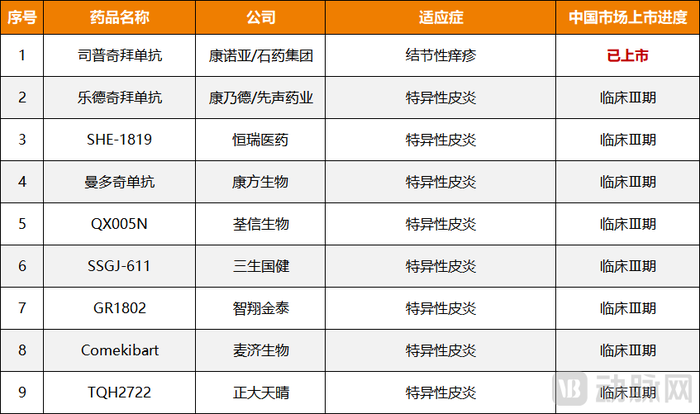

重點以產品端為例,全年共有三款重磅藥獲批上市,分別是智翔金泰的賽立奇單抗和恒瑞醫藥的夫那奇珠單抗,以及康諾亞旗下的司普奇拜單抗。而三款獲批藥來頭都不小,司普奇拜是國產首個、全球第二款IL-4R抗體藥物;而賽立奇和夫那奇珠則在同一天獲批,共同成為首款國產IL-17A單抗藥物。

除了已獲批產品,在研發管線端,國產自免藥更是表現強勢,多個關鍵靶點均將迎來密集收獲期。

圖4.國產IL-4R靶點藥物研發進展(臨床Ⅲ期及以上)

先以IL-4R單抗為例,除已上市的司普奇拜之外,目前還有8款國產IL-4R單抗處于臨床Ⅲ期階段,包括康方生物的曼多奇單抗、恒瑞醫藥的SHR-1819、智翔金泰的GR1802以及三生國健的SSGJ-611等。這意味著,國產IL-4R單抗將在未來1-2年內密集上市,屆時將向百億重磅藥普利尤單抗發起猛烈沖擊。

圖5.國產IL-17A靶點藥物研發進展(臨床Ⅲ期及以上)

相比于IL-4R,IL-17A單抗競爭更為激烈,而相應地,國產發力力度也更大。一方面是在已上市的6款IL-17A單抗藥物中,國產藥已占據兩席;另一方面從臨床管線來看,目前國內還有超過10款IL-17A單抗已進入Ⅲ期臨床試驗,主要涉及康方生物、百奧泰、君實生物等頭部企業。不難看出,國產IL-17A單抗當前大有“圍獵”海外藥企的態勢。

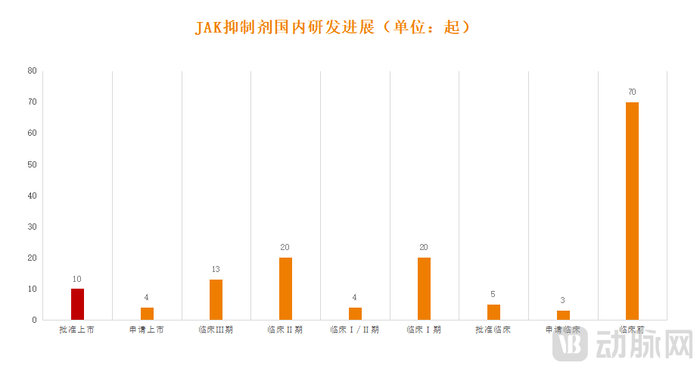

圖6.JAK抑制劑國內研發進展(數據來源:insight數據庫)

說完白介素抗體家族,接著再聚焦到自免領域另一大關鍵靶點——JAK抑制劑。據insight數據庫統計,目前國內已有4款JAK抑制劑處于NDA階段,另外還有超過50款在研,其中有13款已經進入Ⅲ期臨床。在這之中,迪哲醫藥的戈利昔替尼處于第一梯隊,目前已于2024年6月正式獲批上市。值得一提的是,戈利昔替尼是全球首個且唯一作用于JAK/STAT通路的治療r/r PTCL的新藥物,這突破了該領域的臨床治療瓶頸。

進度處于第二梯隊的國產JAK抑制劑包括恒瑞醫藥的艾瑪昔替尼以及澤璟制藥的吉卡昔替尼,目前兩款藥均在申報上市階段。其中艾瑪昔替尼現已在國內遞交4項適應癥上市申請,其中有3項適應癥將于今年上半年獲批上市;而吉卡昔替尼則是有多個適應癥都已經處于II期臨床及以上階段。可以預見的是,正在狂飆的國產JAK抑制劑有望在未來三年內實現快速放量。

而當多款藥物已走到上市申請或后期臨床階段,這無不在證明:國產自免正在迎來自己的時刻,進口藥物占主導地位的市場局面已經被一一打破。

巨頭環繞,國產內卷,商業化如何突圍?

事實上,當前國產自免藥物的密集收獲僅是序幕,后續商業化大戰才是檢驗成果的最終試金石。

據弗若斯特沙利文預測,2030年國內自免藥物市場將增長至199億美元,年復合增速達27.2%。而面對如此巨大的蛋糕,未來產品之間的競爭無疑將變得格外激烈,尤其是對于國內自免藥企而言,其不僅要應對外資巨頭的強勁挑戰,同時也要面臨國內同行的極度內卷。

那么,到底要如何脫穎而出呢?

首先一點就是要在價格上保有優勢。事實上,自免疾病被稱為“不死癌癥”,如強直性脊柱炎、系統性紅斑狼瘡等,通常不會直接致死,但也難以根治,患者需要長期甚至終生用藥,這因此使得患者對于藥物價格格外敏感。

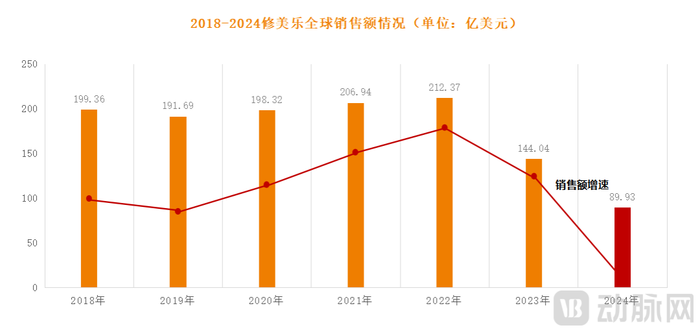

圖7.2018-2024修美樂全球銷售額情況(數據來源:公開資料)

以修美樂在中國市場“吃癟”為例,其早在2010年就已進入中國市場,但銷量一直不理想,全年最高營收僅2700萬元,并且還在持續下降。這其中的主要原因就是高額定價,在獲批上市的前9年,修美樂一直維持7600元/針,患者一年下來需要花費近20萬元。雖然在進入醫保后,價格降至1290元/針,但為時已晚,競品白介素抗體開始攻城拔寨,并進一步壓縮了修美樂的市場份額。

這無疑給國產自免創新藥敲響了警鐘,在當前市場情形下,只有做到“價廉物美”,才有可能繼續留在牌桌上。于是,進入醫保“以價換量”成為了共同選擇。這一方面是因為當前自免市場滲透率低,國內自免患者就診率不到30%,進入醫保后則可以快速覆蓋下層市場,增加藥物可及性;另一方面則是從穩定收益來看,自免等同于慢性病,進入醫保后可以打開更大的想象空間。

其次是要盡可能地拓寬適應癥。不同于腫瘤,自免疾病之間存在共患率,一款創新藥至多可以捆綁約10個以上適應癥,因此一旦首個適應癥獲批,之后就有成為集束炸彈的可能。所以,自免一直是以適應癥打天下,就以度普利尤單抗為例,其之所以能夠成為新一代自免藥王,核心點就是在于其在適應癥層面的快速拓展,目前已獲批7項適應癥,并且當前仍在加速。

這對于國產藥來說也是如此,只有更多地獲批新適應癥,才能在激烈的市場競爭中站穩腳跟。三生國健早已意識到這一點,在放棄腫瘤“AII IN”自免之后,其目前擁有IL家族最完整管線,并且在包括慢性阻塞性肺病、特應性皮炎、哮喘、銀屑病等患者基數龐大的適應癥上均有布局,且當前進度均處于國產前三,顯然已經占據了先發優勢。

最后是在做出差異化上。眾所周知,國產自免藥起步較晚,且市場長期被外企壟斷,因此想要與之進行抗衡,甚至是彎道超車,除了在價格上要更有優勢,還有一點就是要形成差異化。以競爭最為激烈的IL-17A單抗為例,國產為此花費了不少功夫,智翔金泰的賽立奇單抗采用全人源IgG4類型抗體,親活力更高,活性更強。同一時間獲批的夫那奇珠單抗除了銀屑病之外,還布局了銀屑病關節炎、狼瘡腎炎、格氏眼病、中軸型脊柱關節炎等多個適應癥。

對此,某藥企負責人談道,“對于自免來說,成熟靶點未來的差異化方向,一方面是可以通過進一步減少用藥頻次,延長給藥周期;另一方面則是通過改變劑型,并以此提高依從性和滲透率。除此之外,一些新的靶點包括TSLP、OX40、TL1A等,也非常值得關注。而差異化的部署,不僅可以優先受到大藥企‘青睞’,同時也可以有極大可能性推動藥企上市盈利,并產生良性循環。”

可以說,在新型生物藥數量、市場滲透率以及醫保覆蓋率不斷提升的當下,國產自免藥顯然是趕上了發展的黃金時期。但最終誰能脫穎而出,還是要靠硬實力說話,不過,可以確定的是,在多個疾病領域已經極度內卷,藥企逐漸感覺疲憊的當下,“自免”這個新故事顯然吸引了更多國產藥企的注意,而那些“搶跑者”,有望率先吃到市場紅利。