文 | 天下財道 儲燕

日前,宏利基金的“頂梁柱”、在年度收益榜單上一馬當先的基金經理王鵬,“清倉式”卸任了其管理的10只產品(各類分開計算,下同),規模占到權益類產品近五成,可見對公司權益產品的影響之大。

然而,繼任者很拉胯。投資者最擔心的問題——基金業績大幅回撤,來得飛快。

天天基金網顯示,王鵬卸任3天之后,宏利轉型機遇A類基金1月27日、2月5日,即春節前最后一個交易日和節后第一個交易日,凈值分別下跌6%、10%。

宏利轉型機遇A類凈值走勢

(來源:天天基金網)

這樣的回撤幅度,著實撥弄著投資者的敏感神經,引發了投資者的強烈擔憂。

“頂梁柱”離任后,宏利基金權益類產品沒有能人可用了嗎?宏利基金是怎樣的一家基金公司?

名將離任余波

宏利基金全稱是宏利基金管理有限公司,成立于2002年6月,曾是首批中外合資公募基金之一,原名泰達宏利基金。

今年1月24日,宏利基金發布基金經理變更公告,王鵬卸任宏利轉型機遇股票(A/C)、宏利新興景氣龍頭混合(A/C)、宏利高研發6個月持有混合(A/C)、宏利景氣智選18個月持有混合(A/C)、宏利景氣領航兩年持有混合、宏利成長混合10只基金。

離任之前,王鵬對宏利基金來說意味著什么?

首先從規模上來看,截至去年末,王鵬的管理規模約為90億元。同一時間,宏利基金權益類產品(股票型和混合型)的總規模合計也才不足190億元,王鵬規模占比將近五成。

(來源:同花順iFinD)

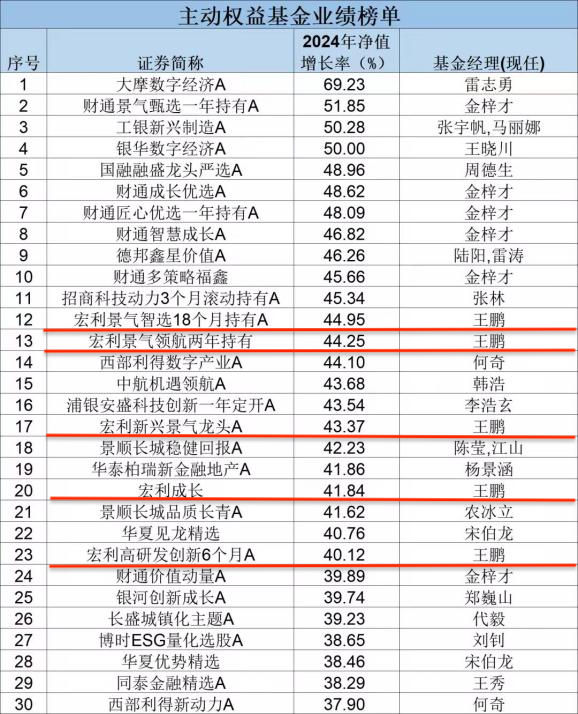

其次,王鵬管理規模占比較高的背后,有非常不錯的業績支撐。

在主動權益基金2024年業績榜單TOP30中,王鵬管理的基金上榜次數高居所有基金經理的亞軍,且年度收益皆在40%以上,即使沒上榜的轉型機遇股票年度收益也在35%以上。

(來源:中國基金報)

王鵬的投資風格以成長股為主,擅長挖掘具有長期增長潛力的公司,尤其在科技、消費等領域表現突出。

然而,就是這樣一位“扛把子”的基金經理,卻毅然決然舍棄宏利基金了。

宏利基金給出的王鵬離任原因是“工作安排”,而從相關報道來看,早在王鵬離任之前,就有“奔私”傳聞。

不管是王鵬尋求新的職業挑戰,還是因公司內部治理結構、激勵機制或工作安排導致的變化,對宏利基金來說,目前的最大難題是,想要找到王鵬的稱職替代者似乎沒那么容易。

宏利轉型機遇股票是王鵬卸任之前管理規模最大的產品,A類、C類合計規模超42億元,也占了其管理規模的近五成。王鵬任職期間,其A類產品凈值總體收益率高達211%。

對于該只基金的繼任者,宏利基金選中的是孟杰。在此之前,孟杰雖然也管理著12只基金,但總體管理規模只有17億元,規模最大的基金也不足8億元。更有8只基金不足2億元,是為迷你基金。接任后,孟杰一躍成為公司管理規模最大的權益類基金經理。

(來源:天天基金網)

從現有情況來看,宏利基金或許確實是將孟杰作為“臺柱子”培養的。畢竟,除了繼任規模最大的基金,公司2024年發行的全部基金都有他的參與。

(來源:同花順iFinD)

只不過,接任宏利轉型機遇股票后,因差強人意的業績表現,投資者對孟杰的質疑聲一片,甚至不乏要求換人聲音。

雖然自1月27日、2月5日的大幅下跌后,隨著A股市場的普遍回暖,上述基金凈值有所修復,但截至2月19日,孟杰任職期間,收益仍舊虧損近8%。

(來源:天天基金網)

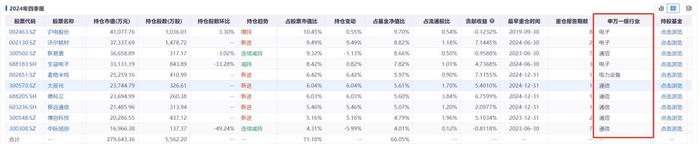

至于孟杰為何虧損?有市場觀點認為,或許王鵬離任導致部分投資者賣出,或許孟杰也正在調倉。從以往情況看,孟杰與王鵬的持倉有較大差異——除電子信息外,王鵬還青睞通信行業,而孟杰則注重電力設備、醫藥生物、基礎化工等行業。

孟杰重倉股情況(截至2024年底)

(來源:同花順iFinD)

宏利轉型機遇股票A重倉情況(截至2024年底)

(來源:同花順iFinD)

雖然短時間內的漲跌可能與持倉調整或其它意外因素有關,但從之前的業績表現看,孟杰要想擔當起得公司權益類產品的大任,還需刻苦磨煉自己的本事。

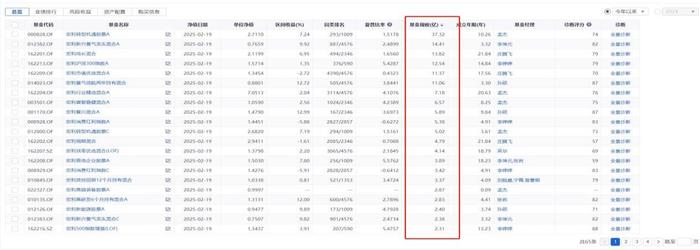

從年內收益排名來看,孟杰表現并不突出,離王鵬之前的業績表現也差得遠。

(來源:天天基金網)

另外,除孟杰外,接任王鵬其它產品的基金經理李坤元、魏成、孫碩、張巖、莊騰飛,僅有一人截至2月20日的接任產品收益轉正,業績表現不容樂觀。

有業內人士對《天下財道》表示,基金公司要加強投研團隊的整體建設,培養更多具有獨立投資能力的基金經理。通過建立完善的人才梯隊和激勵機制,確保在明星基金經理離職時,能夠有合適的繼任者迅速接任,維持基金的穩定運作。

高層震蕩不已

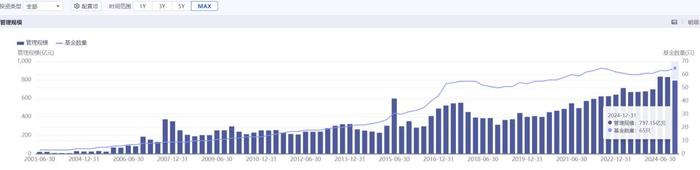

宏利基金其實是基金行業的“老兵”,但經過20多年的發展,宏利基金的管理規模仍未突破千億元大關。截至去年末,各類產品總管理規模仍舊不足800億元,而與宏利基金同年成立的招商基金、萬家基金、國投瑞銀基金管理規模已分別近8500億元、5000億元、3000億元。

(來源:同花順iFinD)

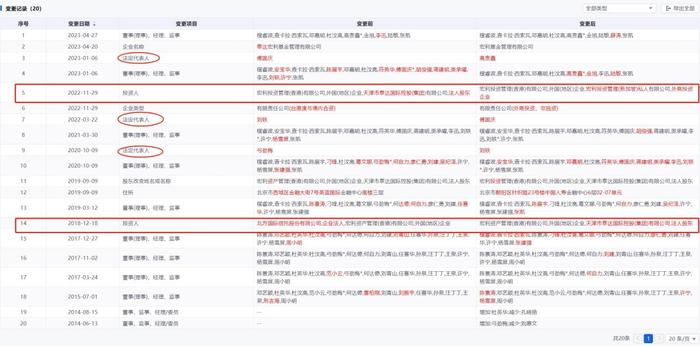

拉長時間線來看,宏利基金管理規模增長緩慢的重要原因,與公司股權、高層頻繁變動密切相關。

據同花順iFinD不完全統計數據顯示,宏利基金投資人變更兩次,法定代表人變更三次,更別說董事、經理、監事等,變更次數就更多了。

(來源:同花順iFinD)

股權頻繁變動帶來的影響是深遠的,長期發展戰略規劃無法持續,內部管理團隊不穩定影響經驗的積累和傳承,自然無法形成長久競爭力,規模也就無法持續擴大。

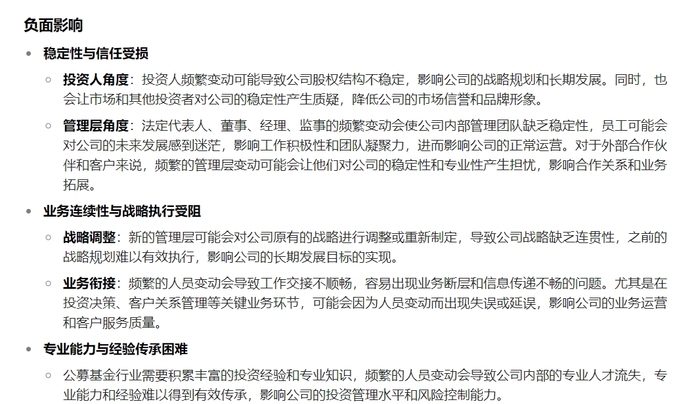

投資人和管理層頻繁變動的多方位影響

(來源:豆包)

2022年11月,宏利投資管理(新加坡)私人有限公司成為宏利基金的新股東,持股51%,宏利金融成為宏利基金100%控股股東,公司變成外資獨資公募。

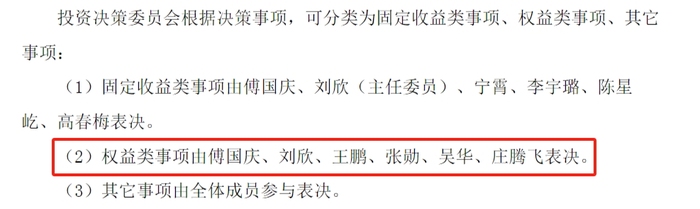

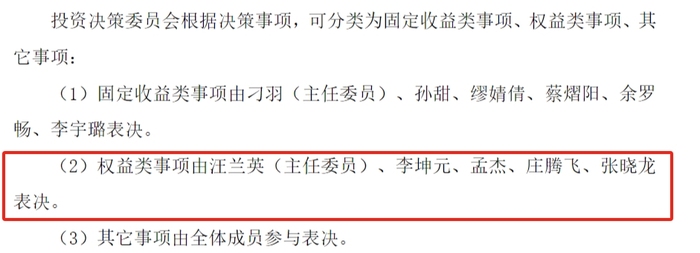

拿權益團隊來說,股權變更之前的公告,宏利基金權益投資決策委員會成員為傅國慶、劉欣、王鵬、張勛、吳華、莊騰飛6人,而今年2月的公告則顯示,除莊騰飛外,其余5人都已經離開,該委員會最新成員為汪蘭英、李坤元、孟杰、莊騰飛、張曉龍等5人。

(來源:泰達宏利公告)

(來源:宏利基金公告 )

權益投資決策委員會成員大換血,管理規模萎靡不振似乎也在情理之中。

迷你基金扎堆

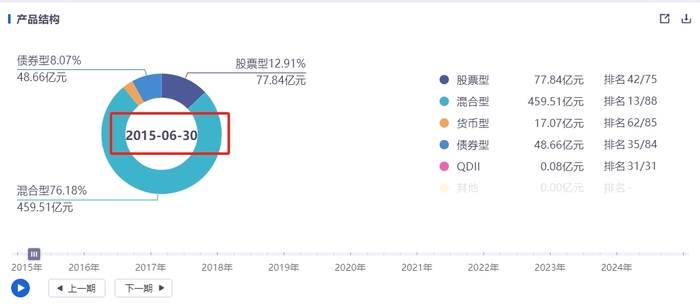

宏利權益類產品其實有過“高光時刻”,2015年是一個很重要的時間點。

截至當年二季度末,權益類管理規模合計達到約540億元,而三季度末已縮水至約220億元,縮水了近六成。

(來源:同花順iFinD)

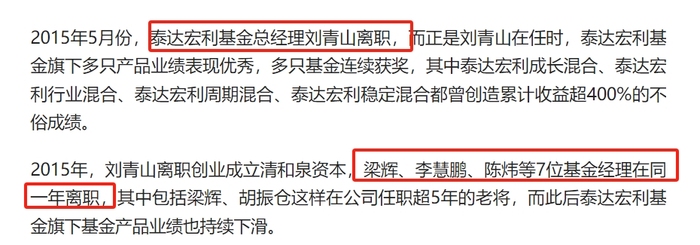

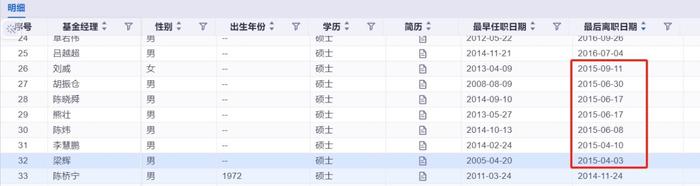

這其中一個很重要的事件就是,曾經帶領公司創下突出業績的總經理劉青山,以及包含知名基金經理在內的7名基金經理2015年集中離任。

(來源:相關報道)

(來源:同花順iFinD)

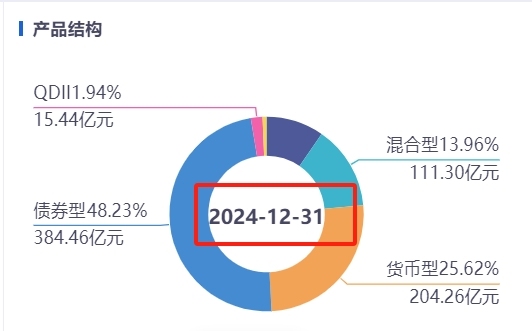

此后,宏利基金權益類產品逐漸式微,固收規模占比逐步擴大。

2015年二季度末時,宏利基金權益類產品的規模占比曾將近九成,而截至2024年末占比已不足四分之一。

(來源:同花順iFinD)

如今的宏利基金,權益類產品共有65只,但管理規模超2億元的僅有22只,占比僅超三成,還有21只規模不足5000萬元,面臨清盤風險。

(來源:同花順iFinD)

轉悠了好幾年,好不容易冒出一個王鵬這樣的“頂梁柱”,結果又飛走了。說宏利基金權益類產品處于“風雨飄搖”之中,一點也不為過。

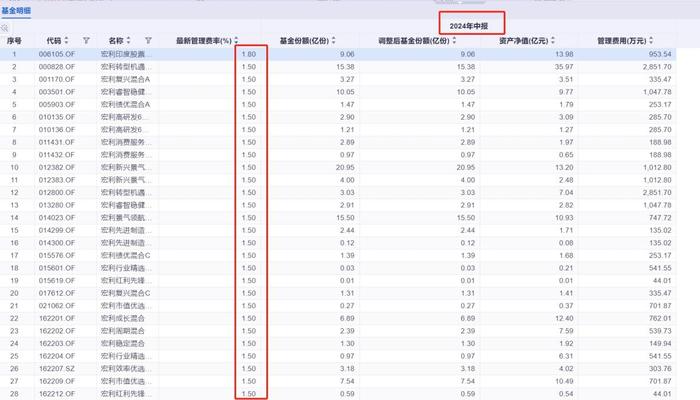

另外,從整個公募市場來看,自行業推行改革以來,大部分權益類基金管理費用率已降至1.2%及以下,而宏利基金仍有部分產品達到1.5%,甚至1.8%。這和管理層倡導的方向,顯然并不相符。

(來源:同花順iFinD)

過去的已經隨風而去,亡羊補牢方可追趕未來。

幾個月前,宏利基金再次迎來新的“領導者”,加拿大籍的丁聞聰成為總經理、法定代表人。

據悉,丁聞聰擁有全球化背景、熟悉宏利集團、擁有深厚的養老金融經驗,曾是宏利投資管理中國區董事總經理,全程主導參與了宏利基金合資轉向外商獨資股權收購,未來或將發力中國區的“養老金融”等相關業務。

只是,當務之急是,宏利基金誰人可堪大用?公司權益產品能否迎來轉機?新任領導者能否給公司帶來新變化?這些暫時都難尋答案,《天下財道》亦將持續關注。