文 | 子彈財(cái)經(jīng) 孟祥娜

編輯 | 胡芳潔

進(jìn)入2025年,榮昌生物便踏入了“多事之秋”,被一連串的負(fù)面消息所籠罩。

2月伊始,榮昌生物執(zhí)行董事兼核心技術(shù)人員何如意突然宣布辭職,在生物醫(yī)藥行業(yè)激起千層浪。

何如意在行業(yè)內(nèi)聲名赫赫,其擁有豐富的專業(yè)知識(shí)和深厚的技術(shù)積累,一直是榮昌生物發(fā)展的重要助力。他的離職,不僅讓公司技術(shù)研發(fā)布局面臨調(diào)整,也引發(fā)了外界諸多猜測(cè)和不安。

緊接著,輝瑞發(fā)布2024年財(cái)報(bào)中的其中一項(xiàng)內(nèi)容,再次將榮昌生物推至風(fēng)口浪尖。財(cái)報(bào)顯示,輝瑞對(duì)從榮昌生物引進(jìn)的維迪西妥單抗計(jì)提了高達(dá)2億美元的減值。這一舉措,反映出維迪西妥單抗在全球上市時(shí)間或銷售預(yù)期上的不確定性,也讓榮昌生物的財(cái)務(wù)狀況受到質(zhì)疑。

而到了2月16日,榮昌生物關(guān)聯(lián)公司邁百瑞IPO進(jìn)程終止。邁百瑞與榮昌生物在業(yè)務(wù)、股權(quán)等方面有著千絲萬(wàn)縷的聯(lián)系,這給“榮昌系”的資本擴(kuò)張之路按下了暫停鍵。

一系列事件,讓本就處于復(fù)雜市場(chǎng)局勢(shì)中的榮昌生物,站在了命運(yùn)變局的十字路口。

01 核心技術(shù)人員何如意辭職,為“降本增效”?

作為“ADC(抗體偶聯(lián)藥物,用于治療腫瘤疾病)藥物第一股”,榮昌生物的一舉一動(dòng)都備受業(yè)內(nèi)關(guān)注。

2月7日,榮昌生物發(fā)布公告稱,何如意因個(gè)人職業(yè)發(fā)展原因,申請(qǐng)辭去公司第二屆董事會(huì)執(zhí)行董事、戰(zhàn)略委員會(huì)委員及首席戰(zhàn)略官的職務(wù),并不再擔(dān)任公司核心技術(shù)人員。

據(jù)界面新聞報(bào)道,何如意已加入揚(yáng)子江藥業(yè),出任首席醫(yī)學(xué)官(CMO)一職。

從履歷背景來(lái)看,何如意在中國(guó)和美國(guó)的醫(yī)學(xué)及制藥領(lǐng)域積累了超30年經(jīng)驗(yàn),兼具中國(guó)、美國(guó)藥監(jiān)部門的工作經(jīng)歷,是藥物臨床審評(píng)審批方面的專家。

1999年7月至2016年7月,何如意任職于美國(guó)食品藥品監(jiān)督管理局(FDA)下屬的美國(guó)藥審中心,其間先后擔(dān)任醫(yī)學(xué)主管、醫(yī)療團(tuán)隊(duì)負(fù)責(zé)人以及代理部門副主任等重要職務(wù)。

2015年起,國(guó)內(nèi)開啟藥審改革,人員編制增至190人,設(shè)立首席科學(xué)家崗位。2016年,中國(guó)國(guó)家藥監(jiān)局藥品審評(píng)中心(CDE)啟動(dòng)大規(guī)模人才招聘工作,引進(jìn)數(shù)位美國(guó)FDA高級(jí)審評(píng)員作為首席科學(xué)家。

2016年7月,何如意回國(guó),投身國(guó)內(nèi)藥品監(jiān)管事業(yè),直至2018年10月,擔(dān)任CDE首席科學(xué)家,在推動(dòng)國(guó)內(nèi)藥品審評(píng)體系與國(guó)際接軌、提升審評(píng)質(zhì)量與效率等方面發(fā)揮關(guān)鍵作用。

2020年1月,何如意加入榮昌生物,擔(dān)任公司首席醫(yī)學(xué)官兼臨床研究主管,主要負(fù)責(zé)臨床需求、醫(yī)學(xué)支持、臨床藥理、注冊(cè)合規(guī)、藥物安全、臨床研究及統(tǒng)計(jì)管理工作,成為榮昌生物的關(guān)鍵一員。

財(cái)報(bào)中,榮昌生物曾表示,公司建立了一支由首席醫(yī)學(xué)官何如意領(lǐng)導(dǎo)的海內(nèi)外臨床及注冊(cè)申報(bào)專家團(tuán)隊(duì),針對(duì)不同產(chǎn)品分別制定了科學(xué)、高效的全球臨床及注冊(cè)戰(zhàn)略,從而快速推進(jìn)管線的全球注冊(cè)及商業(yè)化進(jìn)程,保證公司國(guó)際化戰(zhàn)略的貫徹實(shí)施。

2021年,榮昌生物共有2款藥物(注射用維迪西妥單抗、泰它西普)成功上市,并且納入國(guó)家醫(yī)保目錄,成為公司核心品種。

同年2月,公司的FIC(同類首創(chuàng))產(chǎn)品泰它西普在國(guó)內(nèi)獲批,用于治療中重度系統(tǒng)性紅斑狼瘡。

同年6月和12月,國(guó)內(nèi)首款自主研發(fā)上市的ADC注射用維迪西妥單抗,先后在國(guó)內(nèi)獲批胃癌、尿路上皮癌適應(yīng)證,成為首款獲批的國(guó)產(chǎn)ADC。

誠(chéng)然,何如意也收入頗豐,薪酬僅次于榮昌生物首席執(zhí)行官房健民。Wind數(shù)據(jù)顯示,2020年、2021年、2023年,何如意的薪酬分別為946.32萬(wàn)元、2603.96萬(wàn)元、772萬(wàn)元。2023年末,何如意持有公司160萬(wàn)股,期末持股市值9929.6萬(wàn)元。

作為榮昌生物的關(guān)鍵人物,何如意突然離職并非無(wú)跡可尋。有觀點(diǎn)認(rèn)為,何如意的離職對(duì)榮昌生物來(lái)說(shuō),可能是“降本增效”的體現(xiàn)。

2024年6月末,公司的研發(fā)人員數(shù)量1216人,較2023年末的1308人減少了92人。

2024年8月,榮昌生物陷入裁員傳聞,何如意的職務(wù)就變更為首席戰(zhàn)略官,不再擔(dān)任公司首席醫(yī)學(xué)官(CMO)和高級(jí)管理人員。

另有觀點(diǎn)認(rèn)為,何如意作為公司的關(guān)鍵人物,在創(chuàng)新藥出海方面發(fā)揮了重要作用,其離職后會(huì)使公司的創(chuàng)新藥出海面臨新的挑戰(zhàn)。

不過(guò),公司在公告中表示,何如意的離職不會(huì)對(duì)公司持續(xù)經(jīng)營(yíng)能力、研發(fā)實(shí)力、核心競(jìng)爭(zhēng)力產(chǎn)生重大不利影響。

實(shí)際上,對(duì)于榮昌生物而言,何如意的離職并不是特例。2023年以來(lái),已有核心技術(shù)人員、總裁傅道田因任期屆滿離任。首席財(cái)務(wù)官兼聯(lián)席公司秘書李嘉因個(gè)人工作變動(dòng)原因離任。這其中,傅道田自2019年9月起擔(dān)任公司總裁,主要負(fù)責(zé)公司的新藥臨床前研發(fā)、工藝開發(fā)、質(zhì)量管理與藥品生產(chǎn)運(yùn)營(yíng)管理等工作。

02 被輝瑞計(jì)提2億元無(wú)形資產(chǎn)減值

榮昌生物遇到的問題還不止如此。

2月4日,輝瑞發(fā)布的2024年財(cái)報(bào)中提到,輝瑞計(jì)提了29億美元的無(wú)形資產(chǎn)減值,其中包括從榮昌生物引進(jìn)的維迪西妥單抗計(jì)提2億美元減值。

作為中國(guó)首個(gè)原創(chuàng)ADC藥物,維迪西妥單抗是榮昌生物的“明星產(chǎn)品”,其成功“出海”更是被視為中國(guó)生物醫(yī)藥行業(yè)的一大里程碑。

作為中國(guó)創(chuàng)新藥的代表品種,維迪西妥單抗是首個(gè)獲得美國(guó)FDA、中國(guó)藥監(jiān)局突破性療法雙重認(rèn)定的ADC藥物,其用于治療胃癌、尿路上皮癌的新藥上市申請(qǐng)經(jīng)優(yōu)先審評(píng)審批程序,并作為具有突出臨床價(jià)值的臨床急需藥品分別于 2021年6月、2021年12月在中國(guó)獲附條件批準(zhǔn)上市。

維迪西妥單抗的“出海”之路也在2021年開啟。當(dāng)年8月,公司與美國(guó)西雅圖基因公司(Seagen)達(dá)成一項(xiàng)全球獨(dú)家許可協(xié)議,以開發(fā)與商業(yè)化維迪西妥單抗。

根據(jù)協(xié)議約定,榮昌生物授權(quán)Seagen獲得維迪西妥單抗在全球(亞太區(qū)除外)的開發(fā)和商業(yè)化權(quán)益,由Seagen承擔(dān)在這些區(qū)域內(nèi)進(jìn)行的關(guān)于臨床試驗(yàn)、開發(fā)與注冊(cè)等相關(guān)活動(dòng)的所有成本。

Seagen需向榮昌生物支付2億美元首付款(榮昌生物已于2021年10月收到該筆款項(xiàng))及最高可達(dá)24億美元的里程碑付款,同時(shí)榮昌生物將獲得對(duì)外授權(quán)區(qū)域凈銷售額從高個(gè)位數(shù)到15%以上的梯度銷售提成,這一交易額一度刷新中國(guó)制藥企業(yè)單品種海外授權(quán)的最高紀(jì)錄。

不過(guò),2023年3月,輝瑞以每股229美元、總計(jì)430億美元的價(jià)格收購(gòu)Seagen。因此,榮昌生物的維迪西妥單抗現(xiàn)歸屬輝瑞。

但到了2024年,維迪西妥單抗卻成為輝瑞資產(chǎn)減值對(duì)象之一,減值數(shù)額2億美元恰好與該藥物“出海”的首付款相當(dāng)。

對(duì)此,榮昌生物回應(yīng)稱,這一減值是與交易時(shí)間相比,由于市場(chǎng)競(jìng)爭(zhēng)環(huán)境的變化,維迪西妥單抗的一些適應(yīng)證不推進(jìn)了,所以預(yù)期價(jià)值相較交易時(shí)間有所下降。這是輝瑞根據(jù)市場(chǎng)競(jìng)爭(zhēng)環(huán)境做出的判斷。

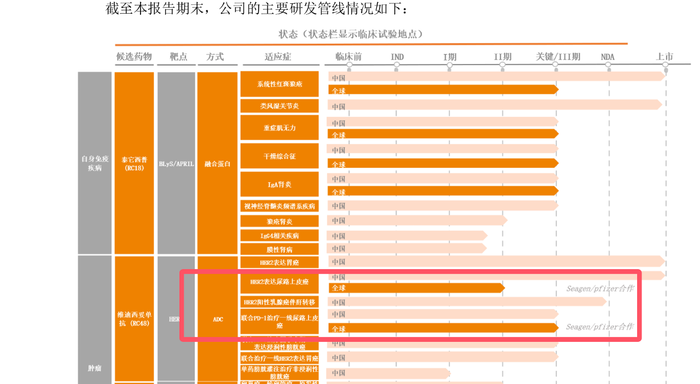

榮昌生物2024年半年報(bào)中提及,全球市場(chǎng),維迪西妥單抗聯(lián)合PD-1一線治療尿路上皮癌正處于III期臨床研究階段,單藥治療尿路上皮癌適應(yīng)癥處于II期臨床研究階段。

(圖 / 榮昌生物2024年半年報(bào))

那么,從全球市場(chǎng)來(lái)看,若輝瑞因減值對(duì)維迪西妥單抗后續(xù)投入和推廣力度降低,使得其在海外市場(chǎng)銷售額增長(zhǎng)受限,按照預(yù)期獲批新適應(yīng)癥是否會(huì)受影響?又是否會(huì)影響榮昌生物的里程碑付款?

對(duì)此,子彈財(cái)經(jīng)向榮昌生物發(fā)送了采訪提綱,但截至發(fā)稿,尚未回復(fù)。

03 榮昌生物還缺錢嗎?

除了人員變動(dòng)和核心產(chǎn)品預(yù)期調(diào)整所帶來(lái)的風(fēng)險(xiǎn)外,眼下,榮昌生物的資金壓力也不容小覷。

2020年、2022年,榮昌生物曾先后登陸港股、科創(chuàng)板,實(shí)現(xiàn)了“A+H”兩地上市。

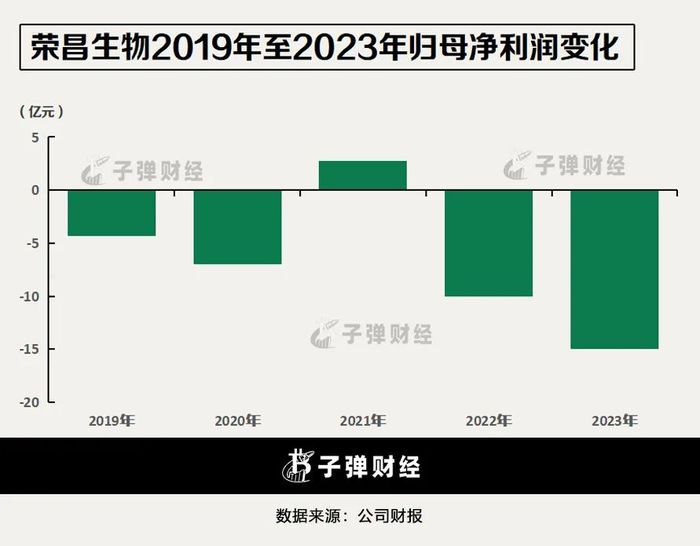

榮昌生物的營(yíng)收主要來(lái)自核心產(chǎn)品泰它西普和維迪西妥單抗。2021年兩款產(chǎn)品上市,2021年至2023年,榮昌生物累計(jì)營(yíng)收32.8億元。2024年,公司營(yíng)收同比增長(zhǎng)58%至17.15億元,展現(xiàn)出較好的發(fā)展勢(shì)頭。

但高額的研發(fā)投入、銷售費(fèi)用,讓榮昌生物尚未實(shí)現(xiàn)盈利。

從商業(yè)模式上看,榮昌生物一邊通過(guò)組建銷售團(tuán)隊(duì)、市場(chǎng)推廣等方式迅速讓兩款藥品商業(yè)化變現(xiàn),來(lái)實(shí)現(xiàn)業(yè)績(jī)?cè)鲩L(zhǎng)。截至2024年6月末,公司已組建800人自身免疫和近600人腫瘤商業(yè)化團(tuán)隊(duì)。2023、2024年前三季度,公司的銷售費(fèi)用分別為7.75億元、6.23億元,同比增長(zhǎng)76%、15%。

另一邊,榮昌生物通過(guò)研發(fā)投入增加公司的研發(fā)管線,確保公司在未來(lái)能夠持續(xù)推出新產(chǎn)品。僅2023年,公司的研發(fā)費(fèi)用就高達(dá)13.06億元,超過(guò)了當(dāng)年10.83億元的營(yíng)收。2024年前三季度,公司的研發(fā)費(fèi)用11.53億元,同比增長(zhǎng)34%。

但公司自上市以來(lái),除2021年因維迪西妥單抗海外授權(quán)實(shí)現(xiàn)盈利外,其余年份均為虧損狀態(tài)。2024年,公司預(yù)計(jì)凈虧損14.7億元,同比減虧3%。近三年,公司累計(jì)虧損近40億元。

持續(xù)的虧損致使榮昌生物資金鏈承壓,公司面臨著資金周轉(zhuǎn)難題。

截至2024年9月30日,公司的貨幣資金僅有6.65億元,再加上2.6億元的交易性金融資產(chǎn),兩者合計(jì)也不過(guò)9.25億元。而公司的短期借款就達(dá)10.27億元。

面對(duì)高昂的研發(fā)投入和持續(xù)攀升的銷售費(fèi)用,這筆資金能支撐多久呢?

2024年3月,公司發(fā)布25.5億元的定增預(yù)案,將用于新藥研發(fā)項(xiàng)目。4個(gè)月后,定增金額下調(diào)至19.5億元。

但目前該定增計(jì)劃還未完成,尚待上海證券交易所審核通過(guò)并經(jīng)中國(guó)證監(jiān)會(huì)作出同意注冊(cè)決定后實(shí)施。

在定增預(yù)案尚未完成的情況下,榮昌生物的實(shí)控人王威東、房健民、林健等10人控股的另一家公司邁百瑞的創(chuàng)業(yè)板上市之路已終止。

2月16日,深交所發(fā)布公告稱,邁百瑞日前提交撤回上市申請(qǐng)。這距離邁百瑞首次上會(huì)已經(jīng)過(guò)去一年半的時(shí)間。

邁百瑞是一家從事生物藥CDMO(合同研發(fā)和生產(chǎn)組織)的企業(yè),為榮昌生物等生物藥企提供CDMO服務(wù)。

邁百瑞曾是榮昌生物的子公司,之后,榮昌生物退出持股,但兩家公司業(yè)務(wù)合作、管理層關(guān)聯(lián)緊密。榮昌生物是邁百瑞的重要客戶,尤其在ADC(抗體偶聯(lián)藥物)領(lǐng)域,榮昌生物為邁百瑞提供了持續(xù)訂單。

2019年、2021年和2022年第一季度,榮昌生物都是邁百瑞的第一大客戶。不僅如此,榮昌生物首席執(zhí)行官兼首席科學(xué)官房健民同時(shí)在邁百瑞擔(dān)任董事長(zhǎng)兼總經(jīng)理。可以預(yù)見的是,若邁百瑞成功上市,更利于與榮昌生物一起為開拓市場(chǎng)發(fā)揮協(xié)同效應(yīng)。但如今邁百瑞IPO之路折戟,給雙方的未來(lái)發(fā)展增加了不確定性。

核心高管離職、維迪西妥單抗被輝瑞計(jì)提2億美元減值、關(guān)聯(lián)公司邁百瑞上市夢(mèng)碎,榮昌生物進(jìn)入了“多事之秋”。接下來(lái),榮昌生物的定增預(yù)案能否順利通過(guò)審核,公司何時(shí)能扭虧為盈,子彈財(cái)經(jīng)將長(zhǎng)期關(guān)注。