界面新聞?dòng)浾?| 劉晨光

界面新聞編輯 | 宋燁珺

史上最熱門(mén)新股誕生了!2月26日,蜜雪冰城(02097.HK)在香港交易所的公開(kāi)發(fā)售以認(rèn)購(gòu)倍數(shù)達(dá)到5125倍、認(rèn)購(gòu)金額超1.77萬(wàn)億的成績(jī)創(chuàng)下港股打新新紀(jì)錄,成為港股市場(chǎng)現(xiàn)象級(jí)IPO事件。

蜜雪冰城此次IPO計(jì)劃全球發(fā)售1705.99萬(wàn)股H股,發(fā)行比例為4.52%,發(fā)行價(jià)為每股202.50港元。按照現(xiàn)行的規(guī)則,之后或?qū)⒂|及50%的回?fù)軝C(jī)制。

然而,目前火爆的香港打新市場(chǎng),即將在3月19日后發(fā)生翻天覆地的變化。

2024年年底,港交所及旗下香港聯(lián)交所刊發(fā)了咨詢(xún)文件,就有關(guān)優(yōu)化首次公開(kāi)招股市場(chǎng)定價(jià)及公開(kāi)市場(chǎng)的建議征詢(xún)市場(chǎng)意見(jiàn)。咨詢(xún)期為期三個(gè)月,將于2025年3月19日結(jié)束。

近日,港交所行政總裁陳翊庭發(fā)文指出,這次是對(duì)于香港新股定價(jià)機(jī)制最全面、最深入的一次改革。

本次改革涉及兩大核心議題,一類(lèi)是關(guān)于公開(kāi)市場(chǎng)的規(guī)定,另一類(lèi)則是關(guān)于新股定價(jià)機(jī)制。咨詢(xún)文件一經(jīng)推出,市場(chǎng)即出現(xiàn)了很多討論,其中焦點(diǎn)在于對(duì)熱門(mén)股打新時(shí)對(duì)公開(kāi)市場(chǎng)的回?fù)鼙壤龁?wèn)題。

為發(fā)行“拆墻松綁”

在陳翊庭看來(lái),與幾十年前相比較,香港股票市場(chǎng)已經(jīng)發(fā)生了翻天覆地的變化,當(dāng)年制定的一些規(guī)則已經(jīng)不再符合市場(chǎng)的需求,跟其他國(guó)際市場(chǎng)的做法也不接軌,甚至有可能阻礙市場(chǎng)的發(fā)展。在優(yōu)化公眾持股量要求方面,此次改革建議放寬一些最低公眾持股量要求,并且降低A + H 發(fā)行人發(fā)行的H股占比要求。

根據(jù)LiveReport大數(shù)據(jù)統(tǒng)計(jì),在2024年發(fā)行市值在100億以上的18家公司中,10家公司向港交所申請(qǐng)豁免嚴(yán)格遵守初始最低公眾持股占比25%的要求,說(shuō)明一般門(mén)檻對(duì)于大市值或超大市值公司存在一定的發(fā)行壓力。

陳翊庭表示,設(shè)立公眾持股量要求的初衷是為了確保公開(kāi)市場(chǎng)上有足夠的股票可供交易,防止股價(jià)操控和減少過(guò)度的股價(jià)波動(dòng)。與其他國(guó)際證券交易所相比,港交所在這方面設(shè)定的門(mén)檻偏高,“要滿(mǎn)足公眾持股量不低于15%-25%的要求對(duì)于一些大型或超大型公司來(lái)說(shuō)并不容易,因此我們建議引入階梯式的門(mén)檻,對(duì)不同市值級(jí)別的公司分別設(shè)置5%-25%的門(mén)檻。”

港交所建議,將原有的H股于上市時(shí)占股份總數(shù)(A股+H股)最低15%的要求,降低為最低10%、或預(yù)期市值不低于30億港元,而且這些H股必須為公眾持有。此番改革,目的是在不損害投資人利益的前提下,為發(fā)行人“拆墻松綁”。

降低了公眾持股量,那么自然潛在的股價(jià)操控風(fēng)險(xiǎn)的問(wèn)題就會(huì)變得十分關(guān)鍵。陳翊庭對(duì)此解釋?zhuān)档烷T(mén)檻的同時(shí)建議引入最低初始自由流通量的要求,規(guī)定由公眾持有的可自由流通股于上市時(shí)最少占股份總數(shù)的10%、及預(yù)期市值不低于5000萬(wàn)港元,或預(yù)期市值不低于6億港元。

“這個(gè)規(guī)定與大部分國(guó)際證券交易所的要求接軌,而且可以防止一些發(fā)行人雖然滿(mǎn)足了公眾持股量要求但大部分股票都是限售股、可自由流通股稀少的情況。”她說(shuō)道。

匯生國(guó)際資本總裁黃立沖向界面新聞?dòng)浾叻治鲋赋觯钪饕脑蚴窍愀廴缃褡鳛槌薪觾?nèi)地IPO的市場(chǎng)現(xiàn)在面臨挑戰(zhàn),一方面,本地的散戶(hù)投資者參與IPO認(rèn)購(gòu)興趣不是很強(qiáng)烈,另一方面,很多IPO的發(fā)行都遇到一定的困難。“我覺(jué)得這個(gè)改善還是需要的,因?yàn)橄愀凼袌?chǎng)已經(jīng)發(fā)生了變化,發(fā)行的困難指數(shù)提升,現(xiàn)在首要思考的是如何來(lái)促進(jìn)發(fā)行,而不是制造這個(gè)難度。”黃立沖說(shuō)道。

“較高的公眾持股量要求意味著更大的發(fā)行規(guī)模,對(duì)比如今的市場(chǎng)環(huán)境,對(duì)發(fā)行人來(lái)說(shuō)存在較大挑戰(zhàn)。港交所的改革建議放寬了公眾持股量要求,或?qū)?duì)大市值或超大市值公司(特別是A+H公司)來(lái)港上市增強(qiáng)吸引力,同時(shí)也對(duì)難以申請(qǐng)豁免的中小型公司提供了靈活性空間。” 沙利文捷利云科技董事長(zhǎng)萬(wàn)勇表示。

一位資深的香港機(jī)構(gòu)人士向界面新聞?dòng)浾叻治鲋赋觯@個(gè)改革規(guī)定主要是降低了公眾持股的要求,這一條肯定是有利于發(fā)行的,“一些不太受歡迎的上市公司,根本找不到公眾投資人,上市難度就陡然增加。降低公眾持股要求,可以讓一些想要上市,但是股份可能不太受歡迎的公司上市成功,從這一點(diǎn)上來(lái)說(shuō),對(duì)于符合標(biāo)準(zhǔn)的公司而言,當(dāng)然是有利于其上市的。”

機(jī)構(gòu)投資者的“砍價(jià)”效應(yīng)

界面新聞?dòng)浾吡粢獾剑诒敬胃母镏校硗庖粋€(gè)引起市場(chǎng)巨大討論的重要話(huà)題,是對(duì)于回?fù)鼙壤恼{(diào)整。

港交所建議給予上市發(fā)行人彈性,或是選擇公開(kāi)認(rèn)購(gòu)的初始分配份額設(shè)定為5%,并采用回?fù)苌舷逓樽罡?0%的回補(bǔ)機(jī)制(現(xiàn)行規(guī)定回補(bǔ)機(jī)制的回?fù)苌舷逓樽罡?0%);或是將初始分配份額設(shè)定為10%-50%,沒(méi)有回補(bǔ)機(jī)制。

通常而言,香港的新股發(fā)售通常分為三部分,即基石配售部分、建簿配售部分和公開(kāi)認(rèn)購(gòu)部分,分別針對(duì)不同群體的投資者。

有資深投行人士向界面新聞?dòng)浾弑硎荆诟酃啥▋r(jià)中,基石投資者和機(jī)構(gòu)投資者對(duì)IPO的最終定價(jià)起著重要作用。基石投資者通常在IPO前與發(fā)行方達(dá)成協(xié)議,以認(rèn)購(gòu)一定比例的股份,通常以較低的折扣價(jià)格獲得股份。

“如果是合適的股票,我們會(huì)觀(guān)察基石投資者的情況,基石投資者就像定海神針一樣,他們?cè)诠旧鲜星俺兄Z認(rèn)購(gòu)一定數(shù)量股票,并需要鎖定一段時(shí)間,這對(duì)穩(wěn)定股價(jià)大有用處。而且很多基石投資者都是一些行業(yè)大佬或者知名投資機(jī)構(gòu),這些都是投資IPO項(xiàng)目的重要參考。”一位參與過(guò)國(guó)際配售的機(jī)構(gòu)人士表示。

另一方面,機(jī)構(gòu)投資者通過(guò)詢(xún)價(jià)機(jī)制直接影響IPO的最終定價(jià),機(jī)構(gòu)投資者的報(bào)價(jià)和需求對(duì)IPO的最終定價(jià)起到了關(guān)鍵的決定性作用。

一位港股研究機(jī)構(gòu)的資深人士向界面新聞?dòng)浾呓忉屃苏泄善诘慕ú具^(guò)程。通常而言,參與建簿的投資者主要是機(jī)構(gòu)投資者和專(zhuān)業(yè)投資者,如基金公司、保險(xiǎn)公司、養(yǎng)老基金等。其過(guò)程主要包括收集意向、確定價(jià)格、股份分配等幾個(gè)關(guān)鍵流程。

據(jù)該人士介紹,在價(jià)格機(jī)制上,承銷(xiāo)商根據(jù)收集到的大量投資者認(rèn)購(gòu)意向信息,分析市場(chǎng)對(duì)該股票的需求情況。如果投資者對(duì)股票的需求旺盛,認(rèn)購(gòu)數(shù)量超過(guò)發(fā)行數(shù)量,承銷(xiāo)商可能會(huì)考慮將發(fā)行價(jià)格定在較高水平;反之,如果需求不足,可能會(huì)適當(dāng)降低發(fā)行價(jià)格,以確保股票能夠順利發(fā)行。最終,承銷(xiāo)商與發(fā)行人共同確定一個(gè)既能滿(mǎn)足發(fā)行人融資需求,又能被市場(chǎng)接受的發(fā)行價(jià)格。

公開(kāi)認(rèn)購(gòu)部分即涉及散戶(hù)投資者。投資者在申購(gòu)公開(kāi)認(rèn)購(gòu)部分的過(guò)程中只需要填報(bào)想認(rèn)購(gòu)的新股數(shù)量,最后無(wú)論價(jià)格高低,他們都要為獲配的新股付款。因此,散戶(hù)投資者屬于被動(dòng)的價(jià)格接收者,沒(méi)有什么議價(jià)權(quán)。

在陳翊庭看來(lái),提高分配給建簿配售部分的新股比例,是為了提高有議價(jià)權(quán)的機(jī)構(gòu)投資者在新股定價(jià)過(guò)程中的參與度,讓最有議價(jià)能力的買(mǎi)方與賣(mài)方來(lái)進(jìn)行充分博弈,從而提高新股定價(jià)的效率,讓新股的價(jià)格最大限度地反映市場(chǎng)需求。這樣可以盡可能地降低新股上市后的價(jià)格波動(dòng),避免股價(jià)大起大落。

事實(shí)上,鼓勵(lì)機(jī)構(gòu)投資者積極參與到股票發(fā)行的認(rèn)購(gòu)中來(lái),也是本次改革的題中之意。陳翊庭指出,為了鼓勵(lì)更多獨(dú)立機(jī)構(gòu)投資者參與新股上市的整個(gè)議價(jià)過(guò)程,也就基石投資的禁售期咨詢(xún)市場(chǎng)意見(jiàn),看是否需要保留現(xiàn)有的基石投資者六個(gè)月的禁售期規(guī)定,還是允許基石投資者持有的證券分階段解禁。

界面新聞?dòng)浾咦⒁獾剑鶕?jù)此前的咨詢(xún)意見(jiàn),或考慮允許基石投資者相關(guān)證券“分階段解禁”,當(dāng)中50%的相關(guān)證券可在上市后三個(gè)月后解除禁售限制,其余的相關(guān)證券則在上市后六個(gè)月后完全解禁。

紅蟻投資總監(jiān)李澤銘向界面新聞?dòng)浾吲e例分析指出,假設(shè)一家公司定價(jià)區(qū)間是10-12港元,最終發(fā)行價(jià)是10港元或是12港元,這就是機(jī)構(gòu)投資者與公司之間的博弈,即是如果大部分機(jī)構(gòu)投資者就愿意以10港元認(rèn)購(gòu),公司和保薦機(jī)構(gòu)就沒(méi)有辦法就把價(jià)格定到12港元。反之,但如果在機(jī)構(gòu)中很受歡迎,有很多人愿意付高價(jià)。所以按照現(xiàn)有的規(guī)則,如果給機(jī)構(gòu)投資的那部分增加,那對(duì)于機(jī)構(gòu)投資者來(lái)說(shuō),議價(jià)能力就會(huì)提升,這是一種必然。

上述香港資深投行人士認(rèn)為,這種靈活安排既確保了散戶(hù)投資者能夠獲得一定的新股份額,又激勵(lì)更多機(jī)構(gòu)投資者參與,提高了市場(chǎng)整體效率。長(zhǎng)期來(lái)看,這種調(diào)整可能減少因錯(cuò)誤定價(jià)導(dǎo)致的新股上市后表現(xiàn)不佳的問(wèn)題。

“熱門(mén)股”打新成焦點(diǎn)

界面新聞采訪(fǎng)中發(fā)現(xiàn),在咨詢(xún)文件推出之后,對(duì)于回?fù)軝C(jī)制上面,散戶(hù)反應(yīng)很大,主要是集中打新比例回?fù)艿闹贫仍O(shè)定上。

整體而言,機(jī)構(gòu)“砍價(jià)”效應(yīng)發(fā)揮著重要作用,但如果上市公司超級(jí)熱門(mén),首發(fā)股價(jià)的情況或有不同,所謂熱點(diǎn)與否應(yīng)該在某種程度上體現(xiàn)于其上市時(shí)的公開(kāi)認(rèn)購(gòu)倍數(shù)上。

公開(kāi)資料顯示,港股的新股發(fā)行就發(fā)售方面分為公開(kāi)發(fā)售和國(guó)際配售兩個(gè)部分,公開(kāi)發(fā)售部分一般占發(fā)售總量的10%,主要面向散戶(hù)。當(dāng)公開(kāi)發(fā)售部分的超額認(rèn)購(gòu)倍數(shù)達(dá)到一定水平,就會(huì)觸發(fā)回?fù)軝C(jī)制。

具體而言,超額認(rèn)購(gòu)倍數(shù)達(dá)到15-50倍之間,從國(guó)際配售回?fù)埽构_(kāi)發(fā)售占比從10%回?fù)苤?0%;超額認(rèn)購(gòu)倍數(shù)在50-100倍之間,從國(guó)際配售回?fù)埽构_(kāi)發(fā)售占比回?fù)苤?0%;超額認(rèn)購(gòu)倍數(shù)達(dá)到100倍以上,從國(guó)際配售回?fù)埽构_(kāi)發(fā)售量達(dá)到總量的50%。

但歷史來(lái)看,也存在特殊案例,例如小米集團(tuán)在上市時(shí),初始公開(kāi)發(fā)售比例僅為5%,即使超額認(rèn)購(gòu)倍數(shù)超過(guò)100倍,最終回?fù)鼙壤矁H為10%。這或許為本次改革提供了思路和參考。

據(jù)陳翊庭介紹,回?fù)軝C(jī)制始于1998年,之所以有這種強(qiáng)制回?fù)軝C(jī)制與當(dāng)年散戶(hù)在香港市場(chǎng)的占比較高有關(guān),當(dāng)年是為了照顧散戶(hù)投資者對(duì)于新股的強(qiáng)烈認(rèn)購(gòu)需求。統(tǒng)計(jì)數(shù)據(jù)顯示,1997年,香港股票市場(chǎng)上由散戶(hù)貢獻(xiàn)的成交額占比高達(dá)53%,但是,隨著過(guò)去幾十年的快速發(fā)展,機(jī)構(gòu)和專(zhuān)業(yè)投資者已經(jīng)成為香港市場(chǎng)的主導(dǎo),目前散戶(hù)的成交額占比已經(jīng)不到15%。

“最主要的缺陷是縮小建簿配售部份,導(dǎo)致定價(jià)投資者參與有限,容易造成新股發(fā)行價(jià)高于實(shí)際市場(chǎng)需求,讓議價(jià)能力不足的公眾投資者為偏高的新股發(fā)行價(jià)埋單,容易出現(xiàn)新股上市后‘破發(fā)’的情況。”陳翊庭認(rèn)為。

咨詢(xún)文件中建議了兩套方案供上市公司選擇,上市公司在招股時(shí)可以從中二選一。一方面,強(qiáng)制規(guī)定首次公開(kāi)招股初始分配5%予公開(kāi)認(rèn)購(gòu)部份,強(qiáng)制回補(bǔ)機(jī)制最終分配不多于20%予公開(kāi)認(rèn)購(gòu)部份。另一種即是公開(kāi)認(rèn)購(gòu)的初始分配份額設(shè)定為10%-50%之間,不設(shè)回補(bǔ)機(jī)制(不適用于特專(zhuān)科技公司)。

陳翊庭認(rèn)為,這樣的安排既為公開(kāi)認(rèn)購(gòu)部分的投資者確保了一定的新股份額,也為上市公司提供了足夠的靈活性,同時(shí)提高了機(jī)構(gòu)投資者參與建簿配售的動(dòng)力,降低了因?yàn)楣_(kāi)認(rèn)購(gòu)部分比例過(guò)高帶來(lái)的錯(cuò)誤定價(jià)的風(fēng)險(xiǎn)。

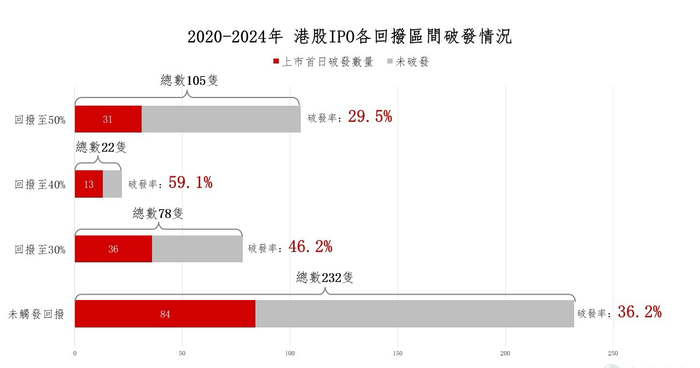

根據(jù)富途提供的數(shù)據(jù),如果公開(kāi)認(rèn)購(gòu)倍數(shù)沒(méi)有到100倍以上,即回?fù)軟](méi)有達(dá)到50%,其股價(jià)首日的破發(fā)率就呈增長(zhǎng)態(tài)勢(shì)。從2020開(kāi)始到2024年6月30日,未觸發(fā)回?fù)艿?32家企業(yè)中,破發(fā)率為36.2%;回?fù)?0%,破發(fā)率為46.2%;回?fù)?0%,破發(fā)率為59.1%;但是回?fù)芤坏┑搅?0%,其破發(fā)率又變成了為29.5%。

“現(xiàn)有機(jī)制在回?fù)苓_(dá)到50%上限時(shí),原機(jī)制讓有意認(rèn)購(gòu)新股的投資者都有權(quán)參與,實(shí)現(xiàn)開(kāi)放公平的原則。新的回?fù)軝C(jī)制大幅限制散戶(hù)的參與比例,讓愿意以更高價(jià)進(jìn)行認(rèn)購(gòu)的投資者不能參與定價(jià),讓上市公司最終需要以機(jī)構(gòu)較保守的認(rèn)購(gòu)價(jià)進(jìn)行定價(jià),上市公司定價(jià)被迫下調(diào),反而會(huì)對(duì)公司市值不利。” 富途證券首席策略師Alanluk向界面新聞?dòng)浾弑硎尽?/span>

近一年來(lái),回?fù)苓_(dá)到50%的公司主要包括草姬集團(tuán)(02593.HK)、布魯可(00325.HK)、晶科電子股份(02551.HK)、卡羅特(02549.HK)、毛戈平(01318.HK)等20多家公司。

以國(guó)產(chǎn)拼搭角色類(lèi)玩具廠(chǎng)商布魯可為例,其于1月10日登陸資本市場(chǎng),公開(kāi)認(rèn)購(gòu)接近6000倍,首日漲幅40.85%,截至2月24日收盤(pán),股價(jià)較發(fā)行價(jià)增長(zhǎng)47.47%。再如去年12月份上市的國(guó)產(chǎn)美妝品牌毛戈平,公開(kāi)認(rèn)購(gòu)919.18倍 ,首日股價(jià)增長(zhǎng)76.51%,截至2月24日收盤(pán),股價(jià)增長(zhǎng)141.61%。

這兩年港股打新火爆,超高的超額認(rèn)購(gòu)倍數(shù)的背后,與香港新股發(fā)行制度改革(FINI制度)密切相關(guān)。FINI制度縮短了新股申購(gòu)到上市的時(shí)間,并允許投資者在達(dá)到一定認(rèn)購(gòu)金額后僅需繳納部分資金。這一改革促使券商紛紛推出高杠桿融資服務(wù),部分券商甚至提供百倍杠桿,進(jìn)一步推高了認(rèn)購(gòu)金額。

一位資深的港股投資人告訴界面新聞,作為有一定實(shí)力的散戶(hù),他并不喜歡新的打新機(jī)制的思路,“我覺(jué)得國(guó)際配售這里面可操作空間比較大,我基本不參與國(guó)際配售,也很難拿到貨,公開(kāi)發(fā)售就是按照一定的概率來(lái)分配,只要認(rèn)購(gòu)得足夠多,打個(gè)‘頂頭槌’( 注:投資者在新股發(fā)行時(shí)最多可以認(rèn)購(gòu)的股份數(shù)量 )就能中,本質(zhì)上這是一個(gè)概率玩法,但是國(guó)際配售是不能保證的。這樣比如類(lèi)似布魯可這樣的‘火爆’公司,按照現(xiàn)在的股票分配制度,散戶(hù)也能分一杯羹,但以后熱門(mén)股散戶(hù)的打中概率是會(huì)明顯下降的。”

“討論比較多的就是對(duì)一些受歡迎的上市公司,大家都覺(jué)得穩(wěn)賺的,新的回?fù)軝C(jī)制下,有可能大部分貨源股份就到了機(jī)構(gòu)手上。”一香港資管機(jī)構(gòu)投資總監(jiān)坦言。

天愛(ài)資本投資總監(jiān)杜先杰表示,新政之下港股上市公司配售或出現(xiàn)更多明股實(shí)債。杜先杰表示,在港股市場(chǎng),大型股和小型股在發(fā)行方面的處境極為不同。對(duì)于大型IPO來(lái)說(shuō),公司往往經(jīng)歷過(guò)多輪融資,甚至成功上過(guò)市,人才體系成熟,估值穩(wěn)定,發(fā)行結(jié)構(gòu)和股價(jià)走勢(shì)主要受市場(chǎng)環(huán)境的影響。而在中小微IPO這端,情況截然兩樣。一方面是經(jīng)驗(yàn)和人才的匱乏,實(shí)控人需要親力親為。

“一個(gè)是已經(jīng)落地的招股期縮短政策,企業(yè)更需要尋求穩(wěn)定的資金保證上市成功。而正在征求意見(jiàn)階段的IPO新政——取消公開(kāi)發(fā)售回?fù)軝C(jī)制和縮小公開(kāi)發(fā)售比例,使未來(lái)企業(yè)更難解決數(shù)量龐大的配售需求。”杜先杰說(shuō)道,一個(gè)IPO需要配售大量的股票,但市場(chǎng)沒(méi)有足夠的投資人愿意購(gòu)買(mǎi),于是乎只能借款,其實(shí)并不一定會(huì)促進(jìn)流動(dòng)性,反而可能會(huì)減低流動(dòng)性。

某資深投行人士則認(rèn)為,“過(guò)去港股IPO發(fā)行也是很多明股實(shí)債,機(jī)構(gòu)投資者可以認(rèn)購(gòu)更多的發(fā)行,未必等于明股實(shí)債多了,未來(lái)可能通過(guò)Cornering(注:市場(chǎng)上大量買(mǎi)入)的形式把股票上市的方式比以前容易些。”

萬(wàn)勇認(rèn)為,新的回?fù)軝C(jī)制或會(huì)削弱中小券商的盈利能力。他指出,引入FINI以來(lái),券商多數(shù)提供新股0息,難以賺取孖展利息,盈利主要來(lái)源于客戶(hù)抽中新股后收取的經(jīng)紀(jì)傭金,“如若上述建議被采納,公開(kāi)認(rèn)購(gòu)部分分貨變少,對(duì)于主打新股零售的中小券商收入將會(huì)下降,損害其業(yè)務(wù)發(fā)展能力。”