文|正見TrueView

十年博弈,京東終于在消費金融牌照上迎來重大突破。

今年1月,捷信消金引入5家公司參與重組,其中京東作為牽頭方,旗下2家公司廣州晶東貿易有限公司、網銀在線(北京)商務服務有限公司,分別出資25億、7.5億,合計占出資比例65%,京東將成為捷信消金的最大股東。

在消費金融牌照爭奪戰中,京東與捷信的“聯姻”絕非偶然。

消費金融市場競爭十分激烈。以銀行為代表的傳統金融機構是老牌玩家,早就憑借低利率、大額度等手段占領了大批頭部客戶,留給互聯網平臺差異化競爭的長尾客群,利率雖較大,但用戶心智不夠成熟,為此新興玩家們不得不參與價格戰。

價格戰之下,能脫穎而出的互聯網平臺需要兩大條件:一是擁有強大的風控能力,這樣可以對目標人群精準定價,減少風險成本;二是擁有更大的流量,實現較低的獲客成本。

前者各大平臺難分伯仲;后者方是拉開距離的關鍵。

綜合公開資料,2023年,淘寶的月活躍用戶達9.44億,抖音超過7億,京東超過4億,各平臺之間有著億級差距,京東處于下風。

贏者通吃,后生可畏。螞蟻集團是難以超越的存在,抖音又一路狂飆。截至2023年末,抖音旗下自營消費貸產品“放心借”和自營消費分期產品“抖音月付”的貸款余額均已飆升至千億元以上規模。

因此這場涉及32.5億元重組交易的背后,折射出兩個“失意者”的戰略自救:京東需要突破牌照桎梏完善金融版圖,捷信亟待技術賦能重獲市場競爭力。

2010年底捷信消金在中國開業,是中國首批試點的四家消費金融公司之一,也是國內首個且唯一一家外資獨資消費金融公司。2019年,捷信消金資產規模達到1045.36億元,成為首個總資產邁上“千億級”的消費金融公司。

但高光時刻稍縱即逝。曾經捷信通過把海外成熟的“線下合作+信貸工廠”模式復制到中國,贏得了“消金一哥”的江湖稱號。成也線下,敗也線下。2020年其賴以生存的線下模式受阻,互聯網平臺趁機搶食。

這一年,捷信消金的營業收入同比下降35.16%,歸母凈利潤由11.40億元暴跌至1.36億元。隨后幾年,捷信消金停止了披露財報,忙著以“白菜價”甩賣不良資產包。比如在“賣身”前夜,捷信消金計劃以1655萬元轉讓7.7億元的不良貸款。

與此同時,互聯網金融機構的日子也遭遇“變天”。在監管風暴中,螞蟻集團、京東科技IPO相繼擱淺,至今未有新進展。

京東與捷信的合作更像是兩位“失意人的救贖”。數據顯示,捷信雖保有覆蓋29省的線下網絡和8400萬存量用戶,但2020年后面臨凈利潤暴跌92%的財務困境,與京東科技近年來138億經營投入僅獲20億產出的低效局面形成共振。

雙方的合作既有互補性:京東3C家電領域5.8億年活用戶與捷信消費分期客群高度重疊;京東數智化風控體系可提升捷信歷史資產質量;捷信消金牌照的10倍杠桿優勢能釋放京東金融業務潛能。

但面臨的現實挑戰同樣突出——根據中國互金協會數據,當前消費金融行業不良率均值達2.8%,如何將京東白條0.94%的風控水平平移至捷信存量資產,決定著重組后的協同效應反應。

牌照困局與突圍

在消費金融領域,京東可以說是起了個大早,趕了個晚集。

從“京東金融”到“京東數科”,再到“京東科技”,京東的金融子公司多次改名,業務版圖由以數字金融為主,擴張至AI業務、云計算,但依舊打不過螞蟻。

2012年9月,京東科技成立,屬于集團內部創業項目,初衷是基于京東電商平臺為商家和消費者提供普惠金融服務,解決小微企業和消費者融資難等問題。

2014年2月,京東白條上線,京東正式入局消費金融,比花唄還早了一年,旨在為用戶提供更豐富的消費金融服務。

先發優勢沒能為京東科技的領先成功保駕。花唄主攻年輕人,一經推出迅速成為市場的明星產品,重塑了消費金融市場格局。

而就在京東苦尋消金牌照之時,2019年百度“度小滿”入股哈銀消金,曲線獲得消費金融牌照;2020年,螞蟻集團參與發起設立的重慶螞蟻消費金融有限公司誕生,以40億元代價拿下消金牌照。

此外,螞蟻、騰訊、美團等互聯網巨頭紛紛入股民營銀行,百度還與中信銀行建立了全國第一家直銷銀行百信銀行,在展業空間和合規性等方面均多了一份支持。

互聯網巨頭的涉足開啟了小貸行業的爆發期。在很長一段時間內,螞蟻、京東、騰訊等均通過小貸牌照開展消費信貸業務。但隨著監管收緊,小貸牌照很快被邊緣化。

2020年11月,《網絡小額貸款業務管理暫行辦法(征求意見稿)》發布,法案要求互聯網平臺只能擁有一家跨省經營的小貸公司,并且注冊資本門檻變高,杠桿率收緊。而另一方面,消費金融牌照的戰略價值也在監管風暴中愈發凸顯。

行業的野蠻生長被按下暫停鍵,進入“冷靜期”。為規范發展,京東謀求牌照看上去也更加遙遙無期。

2020年,京東旗下子公司網銀在線與招商銀行獲批共同籌建招商拓撲銀行,準備沖刺全國第二家獨立法人直銷銀行,但2022年拓撲銀行宣告終止籌建。

同年,京東先后注銷和退出了在北京、上海以及重慶的三家小貸公司,僅剩重慶京東盛際小額貸款有限公司這一張網絡小貸牌照,負責京東白條和京東金條等產品的放款。并應監管要求對其密集增資,目前其注冊資本已達80億元。

同樣是應對整治,手握消費金融牌照的互聯網平臺,有更大的挪移空間。

典型如螞蟻集團,可將小貸牌照下的業務移至消費金融牌照下,花唄、借唄從重慶市螞蟻小微小額貸款有限公司、重慶市螞蟻商誠小額貸款有限公司,轉入重慶螞蟻消費金融有限公司。

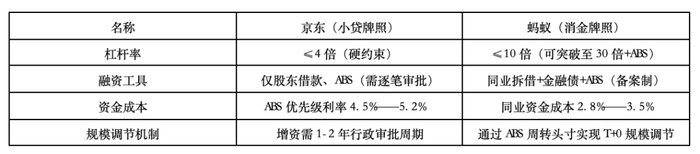

對比螞蟻集團通過重慶螞蟻消金承接萬億信貸規模的順利轉身,京東受制于牌照缺失,不得不持續增資小貸牌照至80億元,但受限于4倍杠桿率,其信貸規模天花板僅為320億,與螞蟻消金可撬動的4000億規模形成量級差異。這種制度性落差直接反映在估值體系:京東科技1350億估值僅相當于螞蟻當前估值的23.7%。

此外,京東科技與螞蟻集團的實力差距還體現在多個層面。因京東不再公布京東科技的財報,外界無法得知京東科技的具體營收。對比下螞蟻集團2023年營收為2082億元,2024年上半年螞蟻消金利潤同比增加107%。

對比兩家招股書,同樣依托于集團大樹的螞蟻集團展現的成長性,也更具想象力。

京東數科招股書顯示,2017年-2019年,京東數科向京東集團銷售商品和提供服務的金額分別為26.75億元、39.60億元、53.12億元,分別占同期營業收入的29.50%、29.08%、29.18%。

螞蟻集團招股書顯示,2020年上半年螞蟻集團自阿里巴巴收取的關聯交易收入主要是支付處理和擔保交易服務收入,約40億元,占螞蟻集團數字支付與商家服務收入的15.4%,占螞蟻集團總收入的5.5%。

截至2020年上半年,京東金條促成的貸款規模為2612.17億元。同期,螞蟻集團促成的2.15萬億元信貸余額中,1.73萬億元是消費貸,0.42萬億元是經營貸。

另據京東集團財報顯示,2023年,京東集團支付給京東科技的經營費用為138.33億元,而向京東科技提供的服務及銷售商品獲得收入為16.96億元,貸款利息收入為2.87億元,合計收入不足20億元。

由此可見,京東與京東科技之間雖存在大量關聯交易,但京東的投資與回報失衡。

數據來源:中國資產證券化分析網

回溯十年發展路徑,雙方戰略選擇已現分野:螞蟻構建起支付-信貸-理財的生態閉環;京東則受限于場景單一性,信貸規模天花板僅為320億(備注1),與螞蟻消金可撬動的4000億規模(備注2)形成量級差異,牌照差異更衍生出商業模式鴻溝——消金牌照允許的ABS發行、同業拆借等多元化融資渠道,使螞蟻融資成本較京東低150-200個基點,這種結構性優勢在價格戰中具有決定性作用。

雖然京東在電商和技術平臺上占據一定優勢,但在消費金融這一“金融+科技”的結合點上,則起步較晚。螞蟻集團憑借支付寶積累了龐大的用戶基礎,其“花唄”和“借唄”產品在市場中形成了不可小覷的優勢,導致京東白條在競爭中始終未能完全占據主導地位。

這一次京東消金牌照的獲得,至少為未來的發展打開了新的窗口。

新戰場與新秩序

在京東成功入股捷信之際,螞蟻集團正迎來頻繁的組織變動。

2024年12月8日,支付寶和螞蟻集團20周年紀念日之際,螞蟻集團董事長兼CEO井賢棟宣布,要將CEO一職交棒給現任總裁韓歆毅。

12月23日,韓歆毅發布全員信,宣布將成立數字支付事業群,以及新的支付寶事業群。

雖為滿足監管要求,互聯網大廠紛紛“去金融化”,轉向強調“科技含量”,但彼此間較量的核心仍在金融上。

電商業務是消費金融業務的基礎和重要增量。過去兩年,京東大搞低價政策,用戶群體得到擴容,這意味著其消費金融業務的用戶群體也隨之擴容。

而被京東低價吸引過來的新用戶,不乏經濟水平較低的消費者,這對京東的風控能力帶來新的挑戰。畢竟,捷信的倒下,重要緣由便是壞債過多。

好消息是,消費金融是一塊持續變大的蛋糕,晚一步拿到消金牌照的京東,仍有很大的發展空間。

中國銀行業協會發布《中國消費金融公司發展報告(2024)》顯示,截至2023年末,我國消費金融公司資產規模和貸款余額雙雙突破萬億元,分別達到12087億元和11534億元,同比增速分別為36.7%和38.2%。

今年前三個季度,據人行數據顯示,不含房貸的消費性貸款余額為20.43萬億元,同比增長5.8%。

寬松的市場增量空間給了京東科技追趕螞蟻集團更多的可能性。

立足當下我們可以看到,消費金融市場的估值邏輯正在經歷深刻重構。監管新政下,合規成本抬升淘汰中小玩家,2023年行業CR5集中度已達68%。

京東此時入局,既面臨螞蟻、抖音月付(貸款余額超千億)的頭部壓制,又要應對銀行系消金公司7.2%的利率優勢。但萬億級市場增量仍存機遇:2023年消費信貸同比增速達38.2%,下沉市場滲透率不足35%的現狀,為京東“低價戰略”導流的5.3億活躍用戶提供轉化空間。

消費金融的終局競爭,本質是生態體系與制度紅利的雙重較量。京東消金業務的發展,一路見證了金融科技從野蠻生長到合規經營時代的轉向:

一、從粗放采集到全生命周期管理的數據治理與隱私保護;

二、從流量變現到精準風險識別的風控體系升級;

三、 從杠桿套利到動態資本適配的監管科技應用等等。

但業務追趕不能僅靠牌照補課,更需要重構“場景-數據-技術”的價值閉環。

當行業步入以合規為底線的精耕時代,真正的估值錨點正在從規模增速轉向可持續經營能力——這既是后來者的機會,也是先行者的新戰場。

備注1:重慶京東盛際小額貸款有限公司(京東金融放貸主體)注冊資本為80億元,最高4倍杠桿合計320億元

備注2:重慶螞蟻消費金融有限公司注冊資本185億元,基礎杠桿1,850億元(185億元 × 10倍 )2023年獲批發行ABS額度1,200億元,金融債額度740億元(185億元 × 4倍),合計3,790億元(取整約4,000億元)