文 | 巨潮

20世紀(jì)50年代初,隨著美國(guó)自然資源和勞動(dòng)力成本的上升,制造業(yè)開始向戰(zhàn)后重建的日本轉(zhuǎn)移。到20世紀(jì)70年代,以韓國(guó)為代表的亞洲四小龍接棒日本,開始承接全球制造業(yè)。

20世紀(jì)90年代,日本制造業(yè)在全球范圍內(nèi)達(dá)到了巔峰狀態(tài)。其家電、汽車、半導(dǎo)體和造船等行業(yè)都成為了全球市場(chǎng)的主導(dǎo)力量。在這一時(shí)期,日本占據(jù)了全球35%的汽車市場(chǎng)、47%的造船市場(chǎng)、超過50%的半導(dǎo)體市場(chǎng),而面板市場(chǎng)的全球占有率更是高達(dá)94%。

在這之后,隨著廣場(chǎng)協(xié)定的簽署,日本經(jīng)濟(jì)整體上開始走向下坡路,韓國(guó)分走了其全球制造業(yè)中的大量份額。

到21世紀(jì)初,韓國(guó)造船業(yè)的全球市場(chǎng)占有率一度超過50%;其顯示器行業(yè)自2004年起連續(xù)17年保持全球第一;在智能手機(jī)領(lǐng)域,自2009年至今,韓國(guó)的三星與美國(guó)的蘋果交替占據(jù)全球市場(chǎng)的領(lǐng)導(dǎo)地位。

但近年,日韓這些曾經(jīng)全球領(lǐng)先的高端制造業(yè),先后失去了全球領(lǐng)先的地位,各個(gè)行業(yè)的規(guī)模體量接連被中國(guó)趕超。

這就是此前被認(rèn)為是“鐵律”的制造業(yè)向低成本地區(qū)轉(zhuǎn)移的過程:從歐洲到美國(guó),從美國(guó)到日本韓國(guó),再?gòu)娜枕n到中國(guó)。奇怪的是,當(dāng)全球制造業(yè)中心需要從中國(guó)轉(zhuǎn)移到成本更低的越南、印度等地時(shí),這個(gè)規(guī)律似乎不再起作用。全球制造業(yè)出現(xiàn)了中日韓“三國(guó)演義”的情況。

分析其原因,從全球化以及政治經(jīng)濟(jì)的角度看,日韓制造業(yè)在近代的發(fā)展,實(shí)際上是基于西方所主導(dǎo)的“分工體系”所形成的。甚至可以說,日韓作為制造業(yè)中心,缺乏足夠的戰(zhàn)略決策自主,這意味著其全球地位、規(guī)模存在先天的天花板。

再加上日本和韓國(guó)長(zhǎng)期面臨著人口老齡化、創(chuàng)新能力不足和產(chǎn)業(yè)鏈外遷等問題,最終導(dǎo)致優(yōu)勢(shì)逐漸減弱,全球制造業(yè)中心的地位也隨之削弱乃至于逐漸消失。

中國(guó)制造業(yè)的情況有明顯不同——經(jīng)過多年發(fā)展,中國(guó)制造業(yè)已經(jīng)憑借完備的產(chǎn)業(yè)鏈、成本優(yōu)勢(shì)、技術(shù)儲(chǔ)備、政策支持,以及較低的外部依賴性。

更重要的是,自蘇聯(lián)專家撤走之后,新中國(guó)的工業(yè)制造始終是一個(gè)自主決策的體系。這不僅讓中國(guó)成功打破原有的“全球分工”限制,更有機(jī)會(huì)讓全球制造業(yè)中心從此留在中國(guó)大陸,而不是繼續(xù)轉(zhuǎn)移到東南亞、南亞或其他地區(qū)。

01 成長(zhǎng)

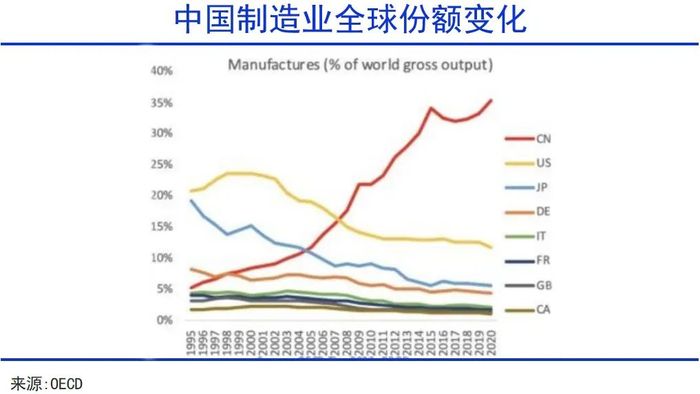

1995年,中國(guó)在全球制造業(yè)中的份額僅為5%。而到2020年,這一比例已攀升至35%,期間日本制造業(yè)全球份額由20%下降到6%,韓國(guó)制造業(yè)的全球份額則始終未能突破5%。從規(guī)模上看,中國(guó)早已成為全球制造業(yè)的頭牌。

早期的中國(guó)制造業(yè),產(chǎn)能更多集中在基礎(chǔ)加工等低端領(lǐng)域,主要依靠勞動(dòng)力成本優(yōu)勢(shì)加入“西方全球分工體系”并獲得有限利潤(rùn)——這也是當(dāng)年西方主導(dǎo)的全球化經(jīng)濟(jì)貿(mào)易體系,愿意接納中國(guó)制造業(yè)的關(guān)鍵。

2010年之前,中國(guó)制造業(yè)主要承擔(dān)鞋服的OEM代工、手機(jī)的組裝、家電的裝配以及部分汽車零部件的生產(chǎn)等環(huán)節(jié)。這些業(yè)務(wù)大多處于價(jià)值鏈的底端,利潤(rùn)空間十分有限。

中國(guó)從世界工廠向全球制造中心轉(zhuǎn)變,是近10年左右才開始的。也正是在這些年,日韓部分傳統(tǒng)優(yōu)勢(shì)產(chǎn)業(yè),不僅在產(chǎn)量上,甚至在技術(shù)層面,也逐漸被中國(guó)所趕超。

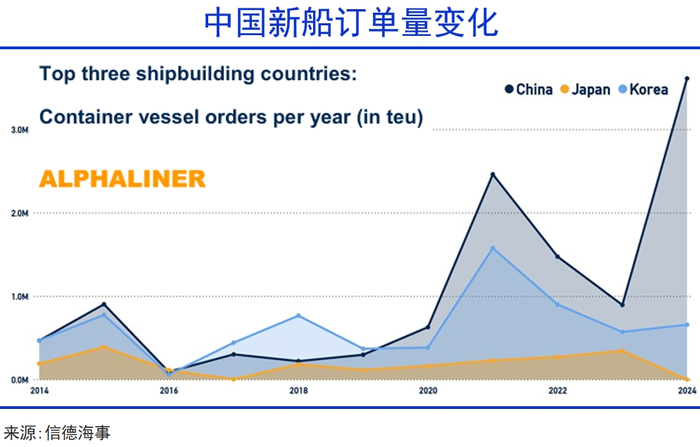

例如在造船領(lǐng)域,中國(guó)造船量2010年后接連超過日本和韓國(guó),成為世界第一,高端船舶市場(chǎng)也不斷突破。2024年4月,中國(guó)已經(jīng)能夠開發(fā)27.1萬立方米的超大型液化天然氣運(yùn)輸船,而韓國(guó)目前的水平是17.2萬立方米的“大型”天然氣運(yùn)輸船。

韓國(guó)產(chǎn)業(yè)研究機(jī)構(gòu)于2024年5月發(fā)布報(bào)告稱,“中國(guó)造船業(yè)的價(jià)值鏈綜合競(jìng)爭(zhēng)力首次領(lǐng)先韓國(guó)。”這是韓國(guó)產(chǎn)業(yè)界開始重新評(píng)估中韓制造業(yè)實(shí)力的一個(gè)標(biāo)志性事件。

日本支柱產(chǎn)業(yè)汽車制造,也在面臨來自中國(guó)的嚴(yán)峻挑戰(zhàn)。

上世紀(jì)七十年代之后,日本汽車在全球市場(chǎng)長(zhǎng)期占據(jù)著領(lǐng)先地位。到2023年全球銷量排名前十的汽車公司中,日本車企仍占據(jù)四席,其中豐田更是連續(xù)四年蟬聯(lián)全球銷量第一。

近兩年來,中國(guó)車企對(duì)日本車企的競(jìng)爭(zhēng)壓力與日俱增。2024年,日本車企的產(chǎn)銷和出口量均同比下滑,部分車企甚至面臨虧損困境,到2025年1月份,三大日本車企豐田、本田和日產(chǎn)在中國(guó)的新車銷量均出現(xiàn)了兩位數(shù)的下滑。

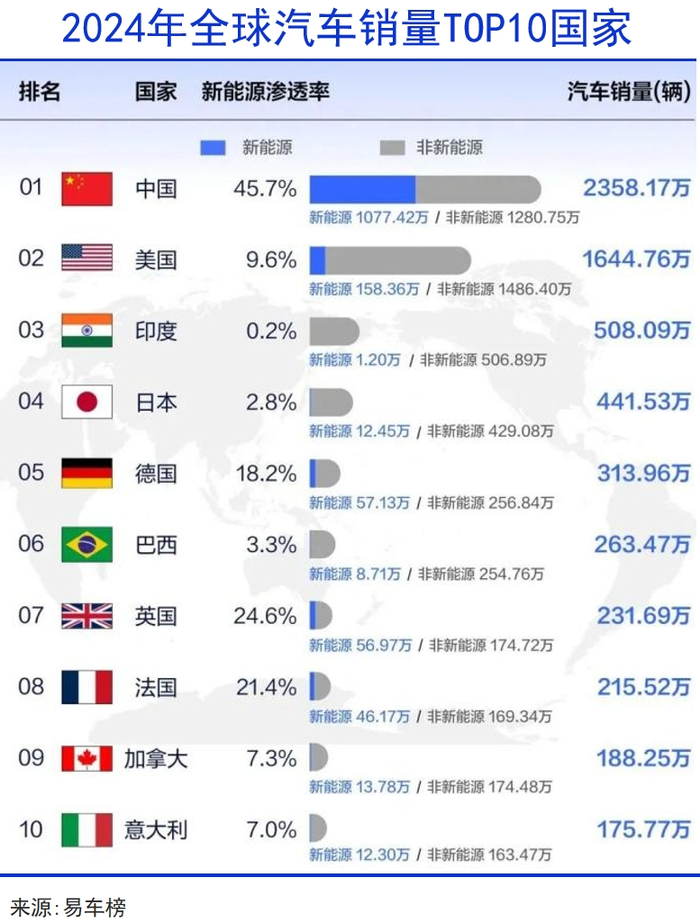

中國(guó)則憑借新能源汽車的快速發(fā)展,汽車出口量躍居全球第一,并持續(xù)快速增長(zhǎng),甚至在燃油車領(lǐng)域也出現(xiàn)了局部領(lǐng)先的情況。日本車企在電動(dòng)化、智能化等方面遠(yuǎn)遠(yuǎn)落后于中國(guó),是導(dǎo)致其市場(chǎng)地位下降的重要原因。

同樣的趨勢(shì)不僅體現(xiàn)在日本的汽車和韓國(guó)的造船產(chǎn)業(yè)上,還涉及到許多日韓其他的傳統(tǒng)優(yōu)勢(shì)產(chǎn)業(yè)。在電池和電力設(shè)備領(lǐng)域,中國(guó)已經(jīng)超越曾經(jīng)的老大韓國(guó),躋身全球第一梯隊(duì)。在光伏、數(shù)控機(jī)床、家電、航空航天、信息技術(shù)和芯片等領(lǐng)域,中國(guó)的全球市場(chǎng)份額也已超越了日韓,且不斷取得新的技術(shù)突破。

中高端制造業(yè)作為人力、技術(shù)和資金密集型行業(yè),對(duì)發(fā)展環(huán)境的要求較高。歐美發(fā)達(dá)國(guó)家雖在技術(shù)和資金方面占優(yōu),但人力成本較高,且在制造業(yè)方面的專業(yè)人才已經(jīng)嚴(yán)重缺乏。而東南亞和南美洲等地區(qū)則在高技能人才、技術(shù)積累和產(chǎn)業(yè)配套方面更加薄弱,尤其無法適應(yīng)技術(shù)含量更高的現(xiàn)代制造業(yè)。

相對(duì)而言,中日韓三國(guó)良好的基礎(chǔ)教育和整個(gè)社會(huì)相對(duì)穩(wěn)定的局面,都使其更具備發(fā)展中高端制造業(yè)的條件。普及高等教育后獲得的人才支撐,已經(jīng)讓中國(guó)制造業(yè)獲得了豐厚回報(bào),并逐漸在中日韓三國(guó)的制造業(yè)競(jìng)爭(zhēng)中占據(jù)優(yōu)勢(shì)。

02 困境

日本和韓國(guó)制造業(yè)過去的成功,離不開西方經(jīng)濟(jì)體系的扶持。但如今所面臨的諸多困境,根源也在于其在發(fā)展的過程中,長(zhǎng)期缺乏自主性。

二戰(zhàn)之后日本制造業(yè)的重新崛起,主要通過承接美國(guó)制造業(yè)的轉(zhuǎn)移來發(fā)展。以朝鮮戰(zhàn)爭(zhēng)為契機(jī),美國(guó)將鋼鐵、紡織等傳統(tǒng)產(chǎn)業(yè)轉(zhuǎn)移至日本,希望將其打造成“世界工廠” ,一方面可以獲得更低的制造業(yè)成本,另外也希望能夠打造一個(gè)面向中國(guó)的“離岸發(fā)達(dá)國(guó)家”,形成制衡。

然而,日本并未完全局限于被動(dòng)接受低端制造業(yè)的轉(zhuǎn)移,而是以此為基礎(chǔ),將重心逐漸提升到汽車、機(jī)械、電子和家電等高附加值的出口產(chǎn)業(yè)。經(jīng)過幾十年的發(fā)展,日本相關(guān)產(chǎn)業(yè)結(jié)構(gòu)不斷精細(xì)化,尤其在關(guān)鍵材料和核心零部件技術(shù)方面,在全球范圍內(nèi)形成了極高的競(jìng)爭(zhēng)力。

上世紀(jì)70-80年代,蓬勃發(fā)展的日本工業(yè)產(chǎn)業(yè)不斷蠶食歐美國(guó)家的市場(chǎng),引發(fā)了以美國(guó)等西方國(guó)家的警惕。特別是1980年后,隨著日美半導(dǎo)體貿(mào)易收支的逆轉(zhuǎn),以及日本汽車在美國(guó)市場(chǎng)持續(xù)火熱,兩國(guó)的貿(mào)易摩擦急劇升級(jí),日本也因此成為西方國(guó)家重點(diǎn)圍堵的對(duì)象。

迫于外交壓力和對(duì)西方國(guó)家貿(mào)易上的依賴,日本最終選擇了妥協(xié)。《廣場(chǎng)協(xié)議》后,日本泡沫經(jīng)濟(jì)破滅、日元升值等一系列事件,使日本制造業(yè)陷入下行周期。

和日本類似,韓國(guó)制造業(yè)的發(fā)展也是在西方主導(dǎo)的“分工體系”框架下形成的。

20世紀(jì)70年代開始,韓國(guó)逐步接棒日本承接全球制造業(yè),并逐步崛起為“亞洲四小龍”之一。如今韓國(guó)的外貿(mào)依存度超過70%,是一個(gè)典型的出口導(dǎo)向型經(jīng)濟(jì)體,且其眾多產(chǎn)業(yè)僅專注于產(chǎn)業(yè)鏈中的某一特定環(huán)節(jié)。

以韓國(guó)的支柱出口產(chǎn)業(yè)之一半導(dǎo)體為例,韓國(guó)在該領(lǐng)域的核心優(yōu)勢(shì)集中在高端制造環(huán)節(jié),而半導(dǎo)體制造所需的各類設(shè)備、關(guān)鍵零部件以及核心材料,則基本依賴進(jìn)口。如韓國(guó)半導(dǎo)體設(shè)備的進(jìn)口中,來自美國(guó)、日本和荷蘭的產(chǎn)品占比超過77%,這使得韓國(guó)的半導(dǎo)體產(chǎn)業(yè)從根本上受制于美國(guó)及其盟友。

此外,韓國(guó)高度集中的產(chǎn)業(yè)體系,讓財(cái)閥體系具有了極強(qiáng)的社會(huì)財(cái)富支配權(quán),這導(dǎo)致韓國(guó)本國(guó)國(guó)民和其他企業(yè),都很難享受到與經(jīng)濟(jì)增長(zhǎng)相匹配的利益分配。

近年來,日韓制造業(yè)一直在面臨成本優(yōu)勢(shì)喪失、勞動(dòng)力人口短缺等問題,在一些關(guān)鍵領(lǐng)域還因技術(shù)路徑選擇失誤,而錯(cuò)失了發(fā)展機(jī)遇。隨著全球供應(yīng)鏈的重組以及中國(guó)制造業(yè)的快速崛起,日韓部分產(chǎn)業(yè)如今已被中國(guó)趕超甚至替代。以面板和電視產(chǎn)業(yè)為例,日本不僅失去了全球獨(dú)占的產(chǎn)業(yè)優(yōu)勢(shì),更是連自己國(guó)內(nèi)的市場(chǎng)也丟了不少,目前日本國(guó)內(nèi)電視機(jī)市場(chǎng)份額的一半已經(jīng)被中國(guó)企業(yè)獲得。

如今,中國(guó)制造業(yè)也面臨著來自西方國(guó)家的壓力。從中美貿(mào)易關(guān)系來看,其與當(dāng)年的日美貿(mào)易關(guān)系存在諸多相似之處,尤其是在高端制造領(lǐng)域。

但是中國(guó)與日韓最大的不同就在于中國(guó)制造業(yè)具有高度的獨(dú)立自主性,因此也就不會(huì)在西方國(guó)家的決策之下,再次形成所謂“制造業(yè)向低成本地區(qū)轉(zhuǎn)移”的情況。

中國(guó)也在面臨制造業(yè)成本上升、全球分工變化、人口老齡化、高端制造業(yè)受制于國(guó)外等諸多問題,但都可以通過產(chǎn)業(yè)升級(jí)和國(guó)產(chǎn)替代去積極解決。日韓雖然遭到了中國(guó)制造業(yè)的劇烈沖擊,但是其產(chǎn)品在全球仍有強(qiáng)大的競(jìng)爭(zhēng)力,大規(guī)模低成本生產(chǎn)的根基仍然存在,遠(yuǎn)不是其他東南亞、南亞國(guó)家可以超越的。

產(chǎn)業(yè)升級(jí)方面,中國(guó)憑借新能源、人工智能等新興產(chǎn)業(yè)的快速發(fā)展,已經(jīng)開始將市場(chǎng)優(yōu)勢(shì)從人口紅利轉(zhuǎn)向技術(shù)紅利轉(zhuǎn)變。國(guó)產(chǎn)替代方面,中國(guó)則專注于攻克核心技術(shù)瓶頸,以實(shí)現(xiàn)關(guān)鍵領(lǐng)域的自主可控。這一切的基礎(chǔ),都是在經(jīng)濟(jì)政策方面的獨(dú)立自主,而不是必須在面對(duì)制衡壓力之后放棄。

03 優(yōu)勢(shì)

和日韓一樣,中國(guó)制造業(yè)最初也是以豐裕廉價(jià)的勞動(dòng)力成本優(yōu)勢(shì)起家,通過發(fā)展加工貿(mào)易嵌入到全球分工體系。到2010年時(shí),中國(guó)已經(jīng)有200多種商品產(chǎn)量居世界第一,鋼鐵、水泥、煤炭、家電、手機(jī)、計(jì)算機(jī)等行業(yè)的產(chǎn)量世界占比超50%,成為名副其實(shí)的“世界工廠”。

中國(guó)制造業(yè)這些年之所以能在部分領(lǐng)域趕超日韓,國(guó)內(nèi)眾多企業(yè)注重技術(shù)研發(fā)和品牌建設(shè)是關(guān)鍵原因。這些企業(yè)從最初的代工生產(chǎn),逐步向自主研發(fā)、自主設(shè)計(jì)轉(zhuǎn)變。

如今海爾、華為、中興、小米、傳音等品牌,都已憑借自主產(chǎn)品躋身世界前列,并且?guī)?dòng)一系列產(chǎn)業(yè)鏈企業(yè)在中國(guó)持續(xù)穩(wěn)定的供給零配件。

一系列的相關(guān)支持鼓勵(lì)政策,也是制造業(yè)發(fā)展的關(guān)鍵推動(dòng)作用。如通過為高新技術(shù)企業(yè)提供稅收減免,激勵(lì)企業(yè)加大創(chuàng)新投入,對(duì)重大技術(shù)裝備的研發(fā)給予財(cái)政補(bǔ)貼,助力制造業(yè)向高端化邁進(jìn)等等。

《亞洲時(shí)報(bào)》刊文曾指出,高效的港口、眾多的高速公路、可靠的鐵路系統(tǒng)、完善的工業(yè)園區(qū)、穩(wěn)定的治理、龐大的工作年齡人口和政府的支持等因素,是中國(guó)從潛在的競(jìng)爭(zhēng)對(duì)手中脫穎而出的關(guān)鍵。這些因素結(jié)合在一起,形成了強(qiáng)大的供應(yīng)鏈網(wǎng)絡(luò),把中國(guó)制造的綜合成本降到很低的水平,令其他國(guó)家難以與之競(jìng)爭(zhēng)。

相較而言,日韓制造業(yè)的成本已經(jīng)越來越高,引進(jìn)的東南亞廉價(jià)勞動(dòng)力,又無法彌補(bǔ)技術(shù)人才的短缺,技術(shù)進(jìn)步與成本優(yōu)勢(shì)始終無法兼顧,這造成了在競(jìng)爭(zhēng)中的逐步落后。

中國(guó)和日韓制造業(yè)另一個(gè)明顯的不同是,中國(guó)這些年通過大規(guī)模的資本投入,產(chǎn)業(yè)鏈的完整性與復(fù)雜性已經(jīng)明顯提升,這意味著一個(gè)更加獨(dú)立、能夠順暢運(yùn)行的穩(wěn)定生態(tài)。時(shí)至今日,中國(guó)擁有41個(gè)工業(yè)大類、207個(gè)工業(yè)中類、666個(gè)工業(yè)小類,是全世界工業(yè)體系最全的國(guó)家。相對(duì)日韓等國(guó)依賴全球分工的模式,中國(guó)制造業(yè)更具彈性。

另外,和日韓經(jīng)濟(jì)出口導(dǎo)向的性質(zhì)不同,中國(guó)市場(chǎng)自身就有較強(qiáng)消化能力。OECD相關(guān)數(shù)據(jù)顯示,中國(guó)經(jīng)濟(jì)對(duì)出口的依賴并不明顯。1995年,中國(guó)出口與生產(chǎn)的比值為11%,到2004年達(dá)到18%的峰值,此后制造業(yè)的生產(chǎn)不斷被消費(fèi)吸收,到2020年這一數(shù)值下降便至13%。

在部分新興產(chǎn)業(yè)上,中國(guó)已經(jīng)可以依靠本土市場(chǎng)的拉動(dòng)實(shí)現(xiàn)崛起。典型的比如新能源汽車,其在中國(guó)本土的銷量遠(yuǎn)超排名第二的美國(guó)。本土市場(chǎng)強(qiáng)大的消化能力,對(duì)相關(guān)產(chǎn)業(yè)發(fā)展形成正循環(huán),同時(shí)替代了日韓在相關(guān)領(lǐng)域的份額,削弱了其在國(guó)際上的優(yōu)勢(shì)。

中國(guó)完善的工業(yè)門類、巨大的市場(chǎng)空間、齊全的配套設(shè)施、高素質(zhì)的產(chǎn)業(yè)工人等,都讓這個(gè)制造業(yè)體系不斷變強(qiáng),而且這個(gè)進(jìn)程越來越快,遠(yuǎn)超其他國(guó)家和地區(qū)工業(yè)能力的進(jìn)步速度。

如今中國(guó)已經(jīng)成功打破了原有“全球分工”體系的限制,成為一個(gè)更加完整獨(dú)立的制造業(yè)生態(tài),日、韓兩國(guó)也繼續(xù)保持著對(duì)中國(guó)之外其他國(guó)家工業(yè)制造業(yè)的領(lǐng)先。可以說,全球制造業(yè)已經(jīng)進(jìn)入了中日韓“三國(guó)演義”的新時(shí)代。