文 | 酒訊 方圓

編輯 | 念祎

濃清醬“三香鼎立”,時代對醬酒有了新的要求。

一場“醬酒熱”的時代洗禮,醬酒在白酒行業(yè)的市占率從20%成長到了30%,一些醬酒品牌也從原來的二線清貴正式躋身頭牌貴族。在這過程中,紅利浪潮席卷而來的機會和風險,也沖刷著醬酒產(chǎn)業(yè)的筋骨——茅臺后排的次席之爭、稀缺屬性內(nèi)的產(chǎn)能競逐、泡沫之下的掘金沖鋒……

從紛亂到有序,從群起而攻到巨頭割據(jù),從“遍地黃金”到“大浪淘沙”,新時代下的醬酒,已有了新面目。

01 熱浪退潮,群魔入凡

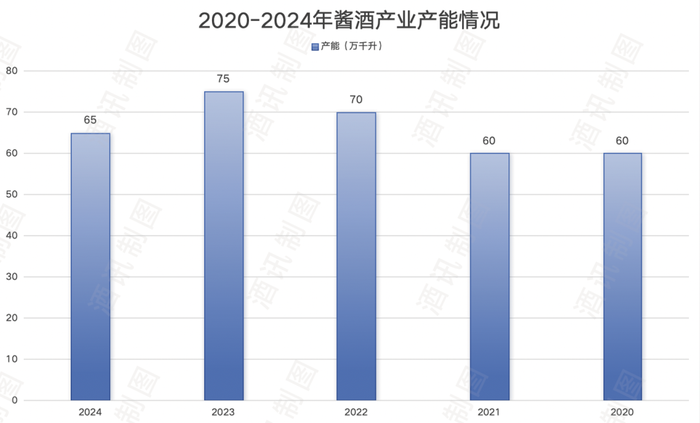

日前,權圖醬酒工作室發(fā)布的《2024—2025年度醬酒產(chǎn)業(yè)發(fā)展報告》顯示,2024年,中國醬酒產(chǎn)能約65萬千升,同比下降13.33%;實現(xiàn)銷售收入2400億元,同比增長4.35%;實現(xiàn)利潤約970億元,同比增長3.19%。

產(chǎn)能同比下降13.33%,這是自“醬酒熱”以來該項指標的首次下滑。同時也讓市場真切感受到何為醬酒退潮。

深究“醬酒熱”,其實已經(jīng)很難找到界限明晰的起源。或許是從2009年茅臺凈利潤首次登頂白酒行業(yè)成為“最賺錢”酒企開始,又或者是從2013年茅臺營收超越五糧液正式確立行業(yè)龍頭地位開始,也有可能是從2018年郎酒、習酒、國臺等品牌以“醬酒第二股”之爭而快速崛起開始。但最后都是在2020年以茅臺為首的醬酒品牌在疫情中展現(xiàn)出的超強抗風險能力時,“醬酒熱”正式進入爆發(fā)期。

回顧這段過往不難發(fā)現(xiàn),“醬酒熱”可以說是“茅臺熱”的延伸,是茅臺品牌勢能外溢而產(chǎn)生的補位競爭。所以我們看到,在那兩年,“醬酒第二股”也好,“異地茅臺”抑或“茅二代”,醬酒品牌大多以“茅臺”為錨點而上位。

在經(jīng)歷了“頭部品牌勢能外溢+資本杠桿擴張+市場消費認知擴大”三重驅動之后,“茅臺熱”以一己之力造就了整個醬酒行業(yè)的熱潮。

本質上,“醬酒熱”是市場需求端對產(chǎn)業(yè)供給端的訴求提報,因此,在“醬酒熱”爆發(fā)之后,醬酒產(chǎn)能進入擴容期,2020-2023年中,醬酒行業(yè)的產(chǎn)能從60萬千升增長至75萬千升。其間,醬酒產(chǎn)能在2022年的同比增速一度達到16.70%。盡管2023年醬酒產(chǎn)能增速放緩至7.10%,但依然處于增長狀態(tài)。

圖片來源:酒訊制圖

這一點與白酒行業(yè)的整體走勢是截然相反的。2020-2023年,白酒產(chǎn)能從741萬千升跌至629萬千升,各年同比跌幅分別為2.46%、0.59% 、5.6%、5.1% 。相比之下,醬酒逆勢而行的姿態(tài)足以證明它的成長性。

不過,2024年迎來的階段性首跌卻并沒有太過出乎意料。事實上,“醬酒熱”降溫之路已經(jīng)走了一段時間,以2021年茅臺酒批價回調(diào)為信號,后續(xù)的周期調(diào)整、資本撤退、市場整改、酒商崩盤以及市場價格滑坡,都在預示著醬酒行業(yè)猛然筑起的高樓正在面臨塌房的可能。

2024年驗證了這一預兆。這一年,大部分醬酒明星大單品的市場真實成交價處于下降通道中,整體回落10-20%左右。其中,飛天茅臺的價格從3000元左右的“繁榮線”跌至2200元左右的“警戒線”。

資料來源:權圖醬酒工作室 酒訊智庫整理

在此基礎上,醬酒產(chǎn)品各主銷價格帶均有不同程度的下跌,中高端醬酒從300元-500元跌落至200-300元,次高端醬酒從600元-800元跌至300-500元,高端醬酒從1000元跌至500-800元,超高端醬酒則由2000元以上跌至1500元左右。權圖醬酒工作室預測,如明后年的消費市場持續(xù)惡化,上述價格帶還會持續(xù)承壓調(diào)整。

從價格的回調(diào)不難看出,醬酒市場已經(jīng)從繁榮時期的“群魔亂舞”演變?yōu)椤胺踩擞螒颉薄R再F著稱的醬酒,在價格回落之際,貼地與其他香型進行貼身肉搏戰(zhàn)。

02 出清加速,巨頭之爭

一場“醬酒熱”,送了不少酒企站上青云臺。

2019年,醬酒行業(yè)的格局是“茅臺+其他醬酒”;2024年,一個“一超多強”醬酒版圖基本定型——超級航母貴州茅臺營收超過1700億元,距離2000億元規(guī)模僅一步之遙;習酒、郎酒兩家超200億規(guī)模的酒企穩(wěn)站第二梯隊;貴州珍酒跨過50億門檻向百億進發(fā),是第三梯隊的守門員;然后是國臺、茅臺保健酒、金沙窖酒3家20億+規(guī)模的酒企守住“醬酒名流”的門檻。

資料來源:權圖醬酒工作室 酒訊智庫整理

在這之后,則是釣魚臺、湖南武陵、廣西丹泉、仁懷醬香酒、四川仙潭、貴州酣客君豐、肆拾玖坊、衡昌燒坊、山東云門酒業(yè)等多家5億+規(guī)模的小型醬酒企業(yè)在隊列尾部生死競逐。

從“醬酒熱”爆發(fā),到紅利退潮,格局穩(wěn)固的同時意味著“低頭撿錢”的時代已經(jīng)過去。短暫的5年間,我們看到那些曾經(jīng)高喊百億目標、宣言“醬酒第二”、眼盯一流醬酒品牌的酒企們,有的如習酒、郎酒、珍酒一般站了出來,有的也如上海貴酒、金沙酒業(yè)一般潛入水底。

在它們背后,是更多跌落的無名之輩。公開數(shù)據(jù)顯示,截至2024年10月,仁懷市白酒企業(yè)已經(jīng)從1925家減少到868家。同時,仁懷市酒的制造企業(yè)新增僅為64家,但同期注銷/吊銷的企業(yè)數(shù)量卻新增了243家。這一境況與2020年前后一年新增酒企超過4000家的盛況已天差地別。

圖片來源:今日仁懷公眾號

醬酒團隊的減員,也是醬酒產(chǎn)能大幅跌落的根本所在。根據(jù)從權圖醬酒工作室調(diào)研數(shù)據(jù)顯示,2024-2025年生產(chǎn)季,仁懷等主產(chǎn)區(qū)地方主流醬酒企業(yè)和中小醬酒企業(yè)減產(chǎn)停產(chǎn)超過15萬噸。近2024年仁懷產(chǎn)區(qū)減產(chǎn)量就在40%—50%左右。相比之下,2024年頭部醬酒企業(yè)加上業(yè)外部分產(chǎn)業(yè)資本整體增產(chǎn)5萬噸,這才將醬酒產(chǎn)能的減產(chǎn)量縮減至10萬噸。

行至此處,頭部向前、后排出清的局勢基本現(xiàn)形。權圖醬酒工作室認為,未來我國醬酒有效產(chǎn)能將保持在60萬-70萬噸之間,供給市場的醬酒產(chǎn)能將維持在50萬千升左右。其中,80%的產(chǎn)能將由醬酒企業(yè)的TOP10占有,中小醬酒企業(yè)產(chǎn)能大部分將永久出清。

就2024年來看,當前醬酒產(chǎn)能TOP 10的酒企分別為茅臺(11萬噸,茅臺酒+系列酒)、郎酒(7.2萬噸)、習酒(6萬噸)、珍酒(4.5萬噸)、茅臺保健酒(2.5萬噸)、金沙窖酒(2.1萬噸)、國臺(2萬噸)、仙潭(1.8萬噸)、廣西丹泉(1萬噸)、勁酒(1萬噸),共計38.85萬噸,占醬酒行業(yè)比例已超過60%。

資料來源:權圖醬酒工作室 酒訊智庫整理

可以想見,隨著后排出清持續(xù),頭部穩(wěn)產(chǎn)擴張,回歸“凡人游戲”的醬酒角逐最終走向“巨頭游戲”。

03 精品上臺,貼牌退場

行業(yè)趨于成熟之后而呈現(xiàn)出的分化發(fā)展以及頭部效應,我們已經(jīng)不再陌生。在過去幾年的存量競爭中,我們早就看到了白酒T9們在整個行業(yè)中不斷加強話語權。將這一發(fā)展模板套用到醬酒產(chǎn)業(yè)同樣適用。

當然,頭部擠壓的壓力下,并不是說后排玩家就完全沒有生存空間。在“大而全”的光環(huán)之下,“小而美”依然能夠展現(xiàn)出差異化競爭的生命力。如李渡酒業(yè)通過“酒+文旅”模式推出高價光瓶酒,開啟了一條另類的光瓶酒賽道;又比如玉泉酒業(yè)等區(qū)域酒企通過“產(chǎn)城融合”,以酒莊為載體,聚焦本土文化,形成不可替代性。

圖片來源:玉泉酒公眾號

盡管當前的市場環(huán)境對于中小酒企而言并不算友好,但在差異化和區(qū)域資源整合上下功夫,通過“酒莊模式”“文旅融合”等創(chuàng)新路徑實現(xiàn)的“小而美”依然能在市場走通。

而在醬酒領域,做精做細同樣會成為中小酒企轉型的重要路徑。目前已經(jīng)有不少醬酒企業(yè)進行嘗試,如金醬酒莊在《中國酒莊分級管理》團體標準正式實施后,成為首家獲得中國特級白酒酒莊榮譽的酒莊;又如云門、古貝春、秦池等山東醬酒依托“魯派醬酒”地理標志,聯(lián)合行業(yè)協(xié)會制定團體標準,強化產(chǎn)區(qū)認同。

圖片來源:金醬酒業(yè)公眾號

不過,權圖醬酒工作室也強調(diào),這一類型企業(yè)中只有極小部分企業(yè)可以轉型為精品酒莊和圈層品牌。并且,產(chǎn)能小并不代表就是精品酒莊。精品酒莊仍然需要精品釀造、年份儲存、圈層品牌、深度體驗等完整閉環(huán),這要求想要打造精品酒莊的中小醬酒企業(yè)主動、痛苦地轉型,實現(xiàn)經(jīng)營創(chuàng)新。

在精品酒莊轉型尚且還有一線生機,而對于隔壁的貼牌酒來說,就是沒有商量余地的轉身退場。白酒營銷專家肖竹青表示,受行業(yè)調(diào)整直接影響,“醬酒熱”新增產(chǎn)能無法消化,一大批以“貼牌”“定制”為主營業(yè)務的小酒廠因為缺乏以消費者認知為基礎的心理價位預期,缺乏以指名購買率培養(yǎng)的市場投入,缺少培育核心消費者消費習慣的營銷服務體系建設,簡單粗暴的“貼牌酒招商營銷”透支了茅臺鎮(zhèn)中小酒廠的市場信譽,導致大量缺乏品牌認知和前置性消費者品牌認知培育的醬酒中小企業(yè)逐漸邊緣化甚至退出歷史舞臺。