文 | 財經(jīng)故事薈 果小喵

編輯 | 萬天南????

最近幾天,京東入局外賣的消息攪動了打工人的心弦。

“京東只面向有堂食的商家開放這一點,值得點贊。”打工人劉苗是外賣重度用戶,但不衛(wèi)生的“幽靈外賣”一直讓他頭疼。

幽靈外賣,通常指線上光鮮亮麗、線下環(huán)境堪憂,沒有堂食場地的外賣商家。他們蟄伏在外賣平臺,成為食品安全的一大威脅。

看到京東要做外賣,而且還主打“品質(zhì)”,劉苗長舒一口氣,在小紅書上,不少用戶和劉苗一樣十分期待京東能整頓“幽靈外賣”亂象。

這一切的由頭都是因為2月11日,京東外賣正式啟動“品質(zhì)堂食餐飲商家”招募,而且2025年5月1日前入駐的商家可享全年免傭金。

一位京東外賣第三方服務(wù)商告訴“財經(jīng)故事薈”,商家入駐需要提供總公司營業(yè)執(zhí)照、門頭及店內(nèi)環(huán)境照片、對公賬戶信息(用于京東驗證品牌企業(yè))、法人身份證和手機(jī)號、品牌 logo、商標(biāo)注冊證等信息,審核期限為3天。

對比純“外賣店”乃至“幽靈外賣”商家,服務(wù)商特意強(qiáng)調(diào),京東外賣只面向“有堂食的正規(guī)餐廳”。而且所拓展的餐飲商家,在大眾點評的評分必須為3.8分以上,以確保餐食和服務(wù)質(zhì)量有保障,“這些要求,缺一項都不行。”

當(dāng)“財經(jīng)故事薈”詢問是否會線下檢查店鋪時,服務(wù)商表示,目前還沒有這個環(huán)節(jié)。

據(jù)該服務(wù)商透露,京東外賣目前僅面對39城開放。

據(jù)統(tǒng)計,省會及直轄市一共23城,比如石家莊、鄭州、重慶、上海、北京等;GDP排名第一的省份廣東省的城市最多,達(dá)到六座。

外賣很難算得上暴利的生意。摩根士丹利去年年底發(fā)布的研報估算,美團(tuán)即時配送業(yè)務(wù)(包括外賣、閃購)的長期UE,即配送業(yè)務(wù)每單的經(jīng)營利潤=(即時配送收入-成本)/單量),長期可以達(dá)到1.7元,利潤難稱豐厚。而包含餓了么在內(nèi)的阿里本地生活業(yè)務(wù),至今未能走出虧損。

京東為何入局外賣業(yè)務(wù)?消費者和入駐商家的體驗如何?作為后來者的京東外賣如何“補(bǔ)課”?

一、外賣攻守:供給、時效、價格大比拼

從消費者的體驗來看,京東外賣尚處于起步階段。

目前京東外賣的入口位置還比較隱蔽。消費者進(jìn)入京東APP,頁面頂部第二欄就是“秒送”,點擊進(jìn)入后,會出現(xiàn)“超市便利”、“咖啡奶茶”、“品質(zhì)外賣”等導(dǎo)航欄。再點擊“品質(zhì)外賣”,消費者才能選擇商家店鋪。

美團(tuán)鏈路更短,消費者進(jìn)入美團(tuán)APP,在點擊頂部外賣導(dǎo)航欄后,能直接選擇商家店鋪。

兩者相比,消費者在京東下單外賣的流程相對繁瑣。

據(jù)“財經(jīng)故事薈”觀察,目前,入駐京東外賣的餐飲類商家多為連鎖品牌,比如爺爺不泡茶、霸王茶姬、漢堡王、庫迪咖啡等,資源還十分有限。

以北京地區(qū)為例,據(jù)“財經(jīng)故事薈”人肉統(tǒng)計,2024年胡潤中國餐飲百強(qiáng)品牌排行榜中,京東外賣只上線了18個品牌,包括海底撈、蜜雪冰城等;作為對比,美團(tuán)則85家品牌入駐。

若以通州區(qū)華遠(yuǎn)銘悅小區(qū)為配送目的地,附近5公里內(nèi),京東外賣只有27個餐飲類商家,僅奶茶咖啡商家就有13個,美團(tuán)外賣則至少有400家餐飲類商家入駐。

配送環(huán)節(jié),京東外賣提供“商家自送”和“達(dá)達(dá)秒送”兩種配送方式,以北京市為例,5公里內(nèi)配送價格區(qū)間在1元至5元不等。

為了真實感受京東外賣的服務(wù),“財經(jīng)故事薈”特意點了兩單外賣,不過兩單的體驗差異很大。

在2月13日下午6點14分,本文作者在京東下了第一單,20分鐘后,依然沒有騎手接單。作者不得不申請退款,半小時左右即收到退款;2月14日中午剛過12點,本文作者又下了第二單,商家在兩分鐘內(nèi)接單,騎手只用了不到15分鐘,就已送達(dá),比平臺預(yù)估的時間快了15分鐘。

同樣的地點,14日的配送體驗明顯好于13日,說明京東外賣在配送能力上的優(yōu)化速度很快。

但比起來美團(tuán),京東外賣的配速體驗整體還不夠穩(wěn)定。在小紅書,有不少用戶抱怨京東騎手很久不接單,哪怕聯(lián)系商家,也沒能給出行之有效的解決方案,但也有用戶發(fā)現(xiàn),相比美團(tuán),京東外賣送得更快。

除了配送速度戰(zhàn),還有價格戰(zhàn)。

促銷活動,一直是外賣平臺攬客的重頭戲,相比較,美團(tuán)作為“老大哥”,針對用戶的促銷玩法更多元。

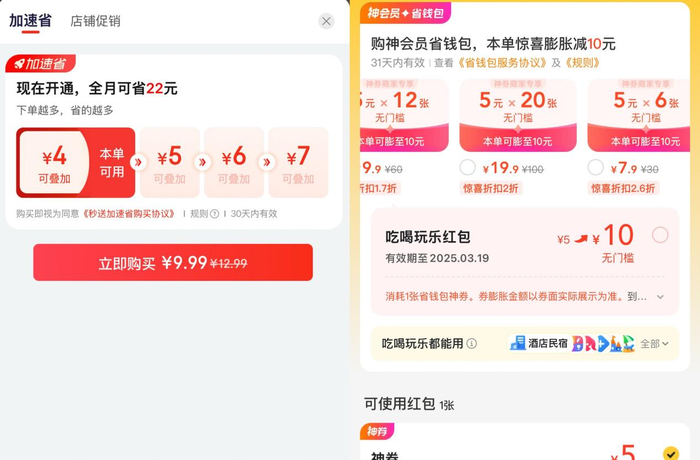

目前京東外賣面對用戶,推出了開卡立省的促銷活動,用戶可以花費9.99元購買四張無門檻代金劵,可用于直接抵扣訂單總額,一個月可以累計省22元。其余就是免費的品牌店鋪券,比如,滿69減4,滿39減2。為了刺激復(fù)購,瑞幸咖啡、庫迪等門店還為消費者提供了只要下單就能返 滿4減3的飲品團(tuán)購劵,旨在吸引消費者為團(tuán)購單品下單。

美團(tuán)則“豪橫”很多,僅神會員就分29.9元、21.9元、15元三個檔次,分別對應(yīng)20張、12張、6張無門檻5元代金券,可用于直接抵扣訂單總額,每月最少節(jié)省30元到100元;此外,美團(tuán)還會免費贈送用戶膨脹專享券、外賣神券,比如滿34減4,滿28減9.5等,力度明顯大于京東。

不過,由于不同商家對不同平臺活動的參與度不同,美團(tuán)對京東并不具備絕對的價格優(yōu)勢。

以京八珍(土橋店)為例,一份香脆豬耳絲和香辣鹵鴨翅,美團(tuán)售價36元,京東外賣則為33.5元。

醉面(匯京雙子店),同款番茄煎蛋面+雞排,京東外賣只需要28元,還贈送裙帶菜;美團(tuán)售價32.9元。

以庫迪咖啡(華業(yè)玫瑰店)的紅運(yùn)棗棗拿鐵貼紙?zhí)撞蜑槔缊F(tuán)售價22.39元,京東外賣21.99元。

而且同一家門店在京東外賣上,起送額可能會低于美團(tuán)。

以瑞幸咖啡(數(shù)碼01大廈店)為例,美團(tuán)外賣起送費20塊;京東外賣只有9元。

這可能是京東外賣為了鋪開市場而做的一些讓利,用更低的起送金額來培養(yǎng)用戶對于京東外賣的消費心智。

總之,在配送速度、優(yōu)惠促銷、供給數(shù)量的比拼上,雙方各有優(yōu)勢。相對來說,偏重掐尖的京東外賣,雖然存在局部優(yōu)勢,但在短期內(nèi),難以撼動美團(tuán)一哥的地位。

二、卷品質(zhì)、卷傭金率、卷配送費,京東外賣掐尖讓利???

不少商家向我們表示,希望能借助京東外賣挖掘新增量,因為“多個渠道就相當(dāng)于多了一份收入”。

一位庫迪招商負(fù)責(zé)人告訴我們,早在2024年5月,庫迪就已經(jīng)入駐京東外賣,因為入駐較早,合作條件就是免傭金。作為頭部連鎖咖啡品牌的庫迪,能給京東外賣熱場子。京東外賣也能幫助庫迪發(fā)掘尚未形成外賣消費習(xí)慣的新增用戶。

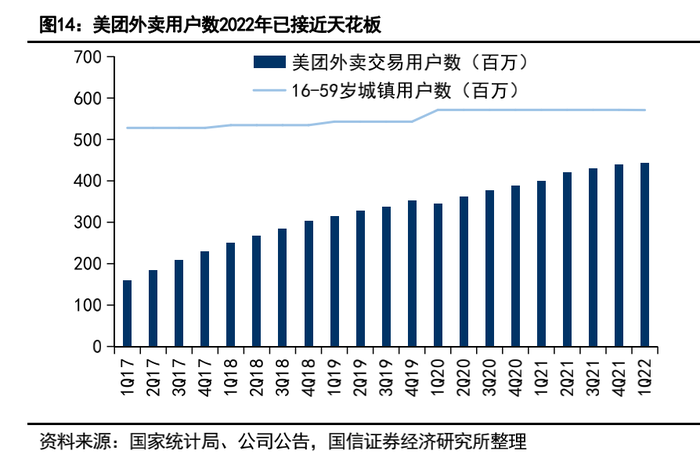

國信證券在2024年的報告中指出,美團(tuán)外賣交易用戶數(shù)早在2022年就達(dá)到4億,已經(jīng)接近天花板,估算2024年日均單量增速降至15%左右。另據(jù)Questmoblie數(shù)據(jù),2024年11月,京東APP MAU為5.7億,餐飲品牌在京東還有機(jī)會挖掘到新用戶。

此外,京東綜合費率更低,也讓餐飲商家十分心動。

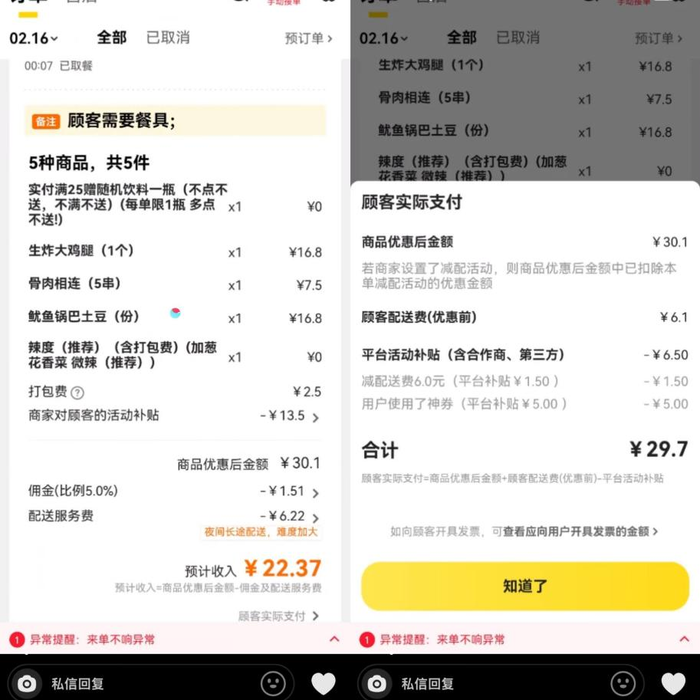

一位同時入駐美團(tuán)和京東外賣的商家告訴我們,美團(tuán)基礎(chǔ)傭金費率在5%到8%之間,但綜合費率(綜合費率=基礎(chǔ)傭金費率+配送費費率)通常在20%到25%之間。

例如,在美團(tuán),一份售價29.7元的外賣,減去傭金與配送服務(wù)費后,商家實際到手22.37元,綜合費率為24.7%。

該商家也同樣入駐京東外賣,在免除5%的傭金費率后,一份售價29.17元的外賣,商家實際到手26元,綜合費率10.28%,若加上免去的5%傭金費率計算,綜合費率15.28%,目前低于美團(tuán)。

京東外賣的低綜合費率,不光是因為5%的傭金費率更低,也是因為更低的配送費費率。紅星資本局在2024年9月就曾做過對比,從配送費率來看,一單售價100元的外賣,配送距離在2.5公里內(nèi),京東外賣比美團(tuán)便宜2.2元;5公里-8公里內(nèi),京東外賣要便宜4.19元。

僅從分配比例來看,京東外賣似乎是“心之所向”,不過,京東外賣的消費者心智滲透率處于低位,給商家?guī)淼挠脩艉陀唵瘟恳h(yuǎn)遠(yuǎn)低于美團(tuán)。

“財經(jīng)故事薈“在華遠(yuǎn)好天地購物中心線下探訪幾家已入駐京東外賣的連鎖商家,一位在去年12月就入駐京東外賣的門店負(fù)責(zé)人告訴我們,目前從京東外賣上接到的外賣單很少,每月只有不超過5單。

一位已經(jīng)有5年配送經(jīng)驗的達(dá)達(dá)騎手表示,他每天大概配送40單到50單,但京東外賣的餐飲類單量頂多占比10%。

相比起大部分商家的“清冷”,以庫迪為首的部分連鎖商家反而銷量不俗。

庫迪(華業(yè)東方玫瑰店)門店負(fù)責(zé)人透露,去年8月底,店鋪上線京東外賣,從10月開始,京東外賣的月單量能穩(wěn)定超過300單。這位門店負(fù)責(zé)人也表示,入駐京東外賣是總公司的決定,包括具體的入駐流程和材料也都是由公司層面安排的。在問及京東外賣是否有給商家補(bǔ)貼時,上述負(fù)責(zé)人表示,具體不太清楚,因為門店端沒有登錄過該系統(tǒng)。

總體來看,在消費者體驗與商家規(guī)模上,后起之秀的京東外賣,還處于相對劣勢,這或許會影響到消費者的使用意愿;但京東外賣的商家經(jīng)營成本,要略低于美團(tuán),而且還存在早期紅利,在一定程度上可能會影響商家在不同平臺上的資源投入和運(yùn)營策略。

于京東和美團(tuán)而言,這場外賣戰(zhàn)不會是閃電戰(zhàn)。???????

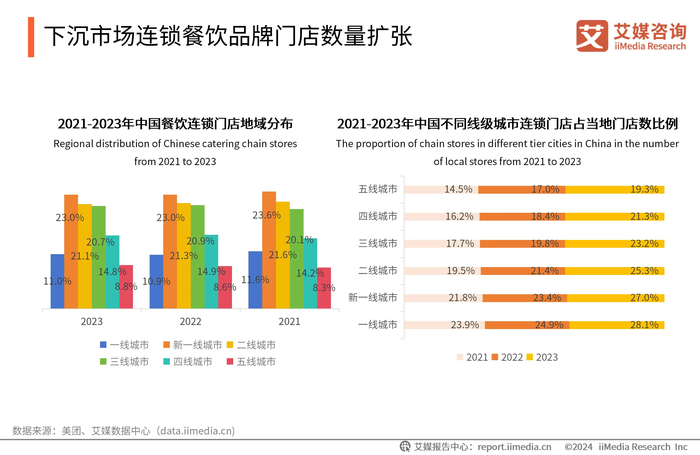

京東外賣開城先主攻一二線城市,這里的市場已近飽和。據(jù)艾媒咨詢在《2024-2025年中國外賣行業(yè)下沉消費市場研究報告》中指出,我國一二線城市外賣市場增速已經(jīng)放緩,未來,外賣市場規(guī)模的增長動力將更多來源于三線及以下城市和鄉(xiāng)鎮(zhèn)地區(qū),超6成的下沉市場外賣消費者每周點外賣的頻率在3次以上。

雙方的存量博弈必然激烈而持久。

三、即時零售持久戰(zhàn),京東硬剛美團(tuán)

外賣江湖,一直不缺大廠競逐。

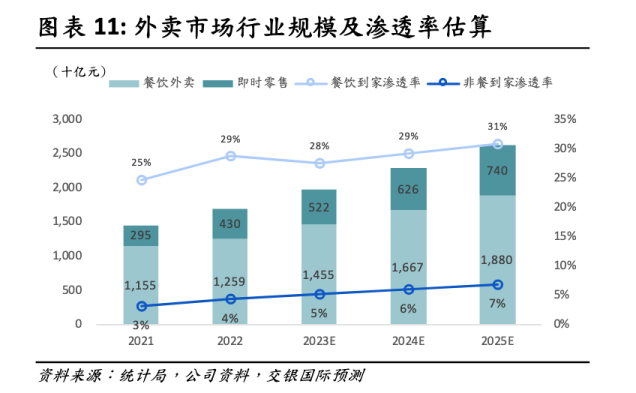

從大盤來看,外賣市場仍有增長空間。據(jù)Gangtise預(yù)估,2027年中國外賣規(guī)模有望從2023年的1.2萬億,提升到1.9萬億元,行業(yè)滲透率,有望從2023年的22.6%,提高至30.4%。

面對偌大的萬億市場,過去10年,百度、滴滴、阿里、順豐和抖音等重量級玩家,都曾試圖入場分羹,但沒有哪個玩家可以撼動美團(tuán)的統(tǒng)治地位。

顯然,外賣絕不是塊好啃的骨頭。而京東入局外賣,靶點不止于“外賣”,外賣可以與其即時零售業(yè)務(wù)形成合力。

京東財報顯示,2024年前三季度營收為8118.33億元,較上年同期增長只有4.3%。另據(jù)QuestMobile數(shù)據(jù)顯示,綜合電商行業(yè)在2024年10月活躍滲透率為95.6%,電商平臺的用戶幾乎見頂了。

京東亟需找到新增量——即時零售是個優(yōu)選項。根據(jù)商務(wù)部發(fā)布的《即時零售行業(yè)發(fā)展報告(2024年)》,2023 年我國即時零售規(guī)模達(dá)到 6500 億元,同比增長28.89%,其增速遠(yuǎn)遠(yuǎn)高于電商大盤和零售大盤。另據(jù)摩根士丹利預(yù)測,2030 年,中國即時零售市場規(guī)模將以 20% 的復(fù)合年增長率增長至 2萬億元人民幣。

而在即時零售的主場,美團(tuán)早已磨刀嚯嚯入場,把其業(yè)務(wù)半徑,從餐飲擴(kuò)展到藥品、3C數(shù)碼、日用品等本地生活服務(wù)的多個方面。截至2024年3月,閃購已經(jīng)覆蓋3C配件、手機(jī)、電腦、數(shù)碼、家電等消費電子全品類,美的、格力、海爾等大品牌,也已經(jīng)入駐閃購。

對于美團(tuán)閃購的前景,摩根士丹利非常看好,在其預(yù)估中,2030年美團(tuán)有望占據(jù)即時零售市場50%的份額。?????????????

而京東對即時零售的布局,也是籌劃多年。

早在2015年,京東成立“京東到家”,殺入本地生活業(yè)務(wù)。2016年,京東到家與達(dá)達(dá)合并為達(dá)達(dá)—京東到家。2019年,達(dá)達(dá)-京東到家正式更名為達(dá)達(dá)集團(tuán)。2020年,達(dá)達(dá)集團(tuán)在美股上市,成為“即時零售第一股”。

2022年6月,時任京東零售CEO辛利軍曾公開表示,京東已經(jīng)考慮做外賣業(yè)務(wù)。2023年,京東即時零售服務(wù)統(tǒng)一更名為“京東小時達(dá)”,實現(xiàn)全國4000個倉儲網(wǎng)點與550萬零售終端的數(shù)據(jù)貫通。

到了2024年,京東對即時零售的布局速度加快。

年初,京東挖來美團(tuán)前副總裁郭慶任職集團(tuán)顧問。3月,京東把即時零售設(shè)為三大“必贏之戰(zhàn)”之一。5月,“京東小時達(dá)”與達(dá)達(dá)集團(tuán)旗下“京東到家”整合為全新的品牌形象“京東外賣”。11月,郭慶正式出任達(dá)達(dá)集團(tuán)董事長一職。

2025年1月,京東更進(jìn)一步擬溢價42%私有化達(dá)達(dá)集團(tuán)。達(dá)達(dá)的即時配送能力可以幫助京東強(qiáng)化即時零售業(yè)務(wù),而且非餐類即時配送的運(yùn)力也可以為外賣業(yè)務(wù)復(fù)用。而外賣作為高頻次的需求,也能拉動低頻次的非餐類即時零售業(yè)務(wù)的發(fā)展。

在即時零售這場大戰(zhàn)中,其實京東和美團(tuán)各有優(yōu)勢,美團(tuán)的優(yōu)勢在于其穩(wěn)定又廣泛的即時配送網(wǎng)絡(luò)。美團(tuán)研究院披露,截至2024年9月,美團(tuán)有接單收入騎手大約745萬;根據(jù)達(dá)達(dá)集團(tuán)財報,截至2024年第二季度,達(dá)達(dá)秒送年活躍騎手?jǐn)?shù)量近130萬。

電商起家的京東,優(yōu)勢則在于更豐富的貨品供給,以及更專業(yè)的配套服務(wù),比如一站以舊換新,大家電送裝一體等服務(wù)。

不過,雙方的相對優(yōu)劣勢,其實并非鋼板一塊,也有機(jī)會逆轉(zhuǎn)。比如,美團(tuán)雖然騎手?jǐn)?shù)量大幅領(lǐng)先,但雙方的關(guān)系相對松散,并非緊密的雇傭關(guān)系,因此,只要京東訂單漲起來之后,騎手也有可能大規(guī)模遷移。

據(jù)“字母榜”報道,除了餐飲之外,目前京東也面對休閑娛樂、麗人美發(fā)、運(yùn)動健身等本地生活類目招商。

無論于京東還是美團(tuán)而言,這都是一場持久戰(zhàn)。對于商戶和用戶來說,平臺之間的競爭,總歸不是壞事。

(應(yīng)受訪者要求,采訪對象皆為化名)