文|讀懂新金融

從2005年監管確定五省為首批試點地區至今,小貸行業已經度過了20載。

2008 年 5 月,原銀監會、央行聯合下發《關于小額貸款公司試點的指導意見》,明確擴大試點范圍,進一步規范和明確了相關政策,各省陸續出臺相應管理辦法,積極開展小貸公司試點工作。

在中國金融體系的毛細血管中,小額貸款公司曾如野草般瘋狂生長,每年新增數量一度達到數百上千家。

“2分利、3分利”,如今來看高的嚇人的利率水平,在幾十年前的民間借貸中簡直就如同“渴了要喝水、餓了要吃飯”一樣正常和普遍,也是小貸公司的生存之本。

只是,時移世易。

一、 小貸沉浮二十年

2008年全球金融危機后,四萬億刺激計劃推出,社會融資規模開始飛速增長,一個全民投資、全民找錢的時代降臨。

小貸公司乘風而上。

2008 年 5 月,銀監會、央行聯合下發《關于小額貸款公司試點的指導意見》,小額貸款公司在全國范圍內全面鋪開。據《2024-2028 年中國小額貸款行業市場調研與發展前景咨詢報告》,2008 年年底小額貸款公司數量不足 500 家,2009 年直接突破 1000 家,達到 1334 家。

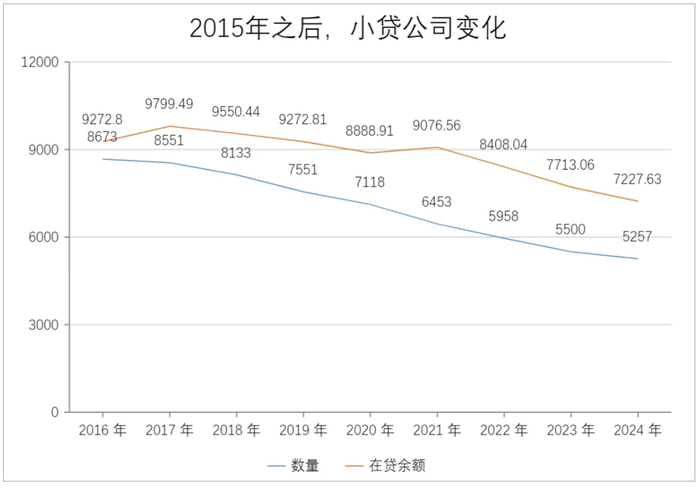

時至2015年,全國小貸公司近9000家,行業貸款余額近萬億元,行業達到頂峰。

互聯網大廠的信貸業務基本也是在2015年前后完成的。

百度小貸業務始于 2014 年 1 月 30 日成立的上海百度小額貸款有限公司;螞蟻金服(現螞蟻集團)的花唄 2015 年 4 月上線,同年推出借唄,騰訊旗下的微粒貸(微眾銀行運營)2015 年 5 月在手機 QQ 上線,9 月在微信上線;京東白條、金條則分別在2014年和2016年上線;2015 年美團點評建立小微信貸業務部,推出美團小貸,2016 年 8 月,滴滴金融信貸產品 “滴水貸” 上線。

也就是說,除了字節,第一代和第二代互聯網大廠基本在2015年前后完成信貸業務的布局。

除小貸之外,P2P、企業控制的財富管理公司、私募、信托、消費金融公司也迎來了自己的黃金時代,也為之后的金融嚴監管埋下種子,本文不贅述。

在小貸行業高速發展的過程中,很多的問題可以在發展中被解決,但也因發展到了一定規模,小貸公司的很多問題也變得難以掩蓋。時至今日仍頻頻被提及的網貸云云,其實本質上多是小貸公司網絡化遺留至今的問題。

問題大了,自然會迎來監管。

如果說2017年12月1日發布的《關于規范整頓“現金貸”業務的通知》是當頭一棒,那么2019年714高炮登上315晚會之后,小貸公司面臨的就是滅頂之災。

一場針對貸前、貸中、貸后,從數據到利率再到催收的系統性監管,徐徐拉開序幕。

從業者除了“今年能不能賺錢”之外有了一個新的擔憂——明天,會不會進局子?

小貸行業開始萎縮。

從圖表中可以看出,2021年之后,小額貸款公司的在貸余額全面降低,為什么?

很大程度是因為螞蟻集團將原小額貸款業務承接的花唄、借唄業務逐步轉移到了螞蟻消費金融之中。

這也揭示了小貸行業的另一個現狀——絕大多數市場份額在少數的互聯網大廠手中。

中小規模的小貸公司還要直面助貸、消費金融公司以及巨無霸一樣的銀行業競爭,但無論是資本、技術亦或是從業經驗上,小貸公司都處于下風,這種背景之下,小貸公司幾乎必然的淪為高息放貸的通道。

二、明天:小貸難守5000家

從鼎盛時期的近9000家小貸公司到現在5000余家,小貸公司還會減少嗎?

不但會,而且可能會越來越快。

從監管對于小貸、保理、融資租賃等非核心金融牌照的態度可以看出:這類邊緣牌照的數量不是太少,而是太多。

此外,與20年前不同,當前我國的信貸供給已經過于飽和,而且市場格局明朗,小額貸款公司這個低杠桿的金融牌照很難有大發展,即使在大廠中,很多信貸業務也是以助貸形式展開的。

但行業也不會一直衰退,會在未來幾年進入一個動態平衡的狀態。

2025年《小額貸款公司監督管理暫行辦法》的出臺,如同給混沌的戰場劃出楚河漢界。

比如,新規中頗具殺傷力的條款,禁止"出租牌照"和"通道業務"。

這對沒有經營能力、依賴牌照租賃的小額貸款公司而言,其實只是一個算賬的抓手,畢竟哪有幾個金融機構不違規呢?

但新規同時將權責都下放給了地方:牌照的設立、終止權限統一從地方收歸省級金融監督管理局。

這意味著未來小貸牌照的資源會進一步優化,過去租牌照的企業可以找各地政府直接拿牌照了,同時也意味著:小貸牌照的價值將會縮水,尤其是網絡小貸。

這對有經營能力而無牌照的機構是利好,對有牌照而無經營能力的機構是利空,它們未來最大的價值是背鍋俠。

同時,新規第五條提出:小額貸款公司開展業務應當堅持小額、分散原則,發揮靈活、便捷優勢,踐行普惠金融理念,主要服務小微企業、個體工商戶、農戶和個人消費者等群體,促進擴大消費,支持實體經濟發展。

在以往的字眼之外,提到了“促進擴大消費”,小貸行業又有了新的存在價值,這是一顆新芽。