文|24潮

特斯拉創(chuàng)始人馬斯克一直有個夢想,“希望特斯拉的儲能板塊可以發(fā)展到與汽車業(yè)務(wù)不分伯仲,甚至超越汽車業(yè)務(wù)。” 他曾預(yù)測,到2030年,特斯拉儲能業(yè)務(wù)的規(guī)模將達到汽車業(yè)務(wù)的規(guī)模。

剛剛馬斯克距離實現(xiàn)夢想又近了一步。

來自2月11日官方消息,特斯拉上海儲能超級工廠正式投產(chǎn)。據(jù)了解,該工廠年產(chǎn)能40GWh,從開工到投產(chǎn)只用了9個月時間,這也是特斯拉在美國本土以外的首個儲能超級工廠項。

若是加上美國加州工廠,特斯拉儲能合計年產(chǎn)能達到近80GWh。而據(jù)InfoLink統(tǒng)計,2024年全球儲能市場新增裝機規(guī)模為175.4GWh,預(yù)計2025年新增裝機規(guī)模將達到221.9GWh。

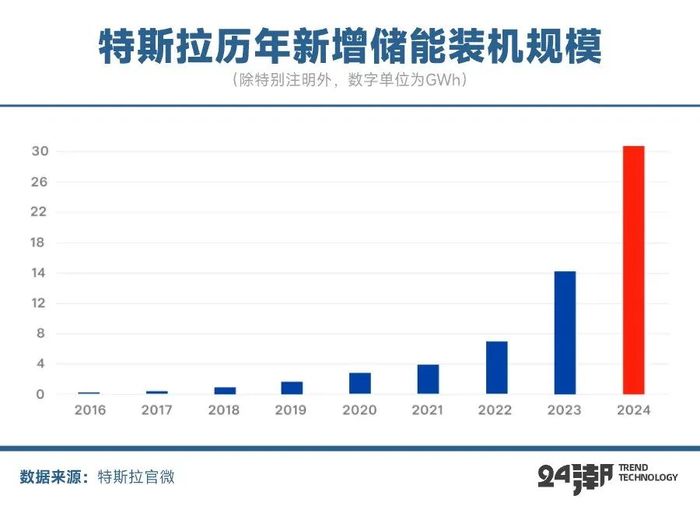

特斯拉持續(xù)稱霸全球儲能江湖的野心已是不言而喻。據(jù)特斯拉官微及財報披露,特斯拉的商業(yè)儲能產(chǎn)品裝機遍布超過65個國家,在超過1500個站點實現(xiàn)了,數(shù)十億小時的安全運行;24年特斯拉新增儲能裝機規(guī)模大31.4GWh,同比增長113%,其還在兇猛成長。

另據(jù)24潮產(chǎn)業(yè)研究院(TTIR)統(tǒng)計,在2016-2024年期間特斯拉儲能業(yè)務(wù)收入一直保持增長趨勢(從未出現(xiàn)下降),年收入從12.58億元(人民幣,下同)增長至725.02億元,9年間年收入增長了56.63倍;儲能收入占整體營業(yè)收入比例也從2.59%增長至10.32%;9年間儲能業(yè)務(wù)收入合計達2031.71億元。

按照計劃,特斯拉上海儲能超級工廠在2025年一季度開始量產(chǎn),特斯拉首席財務(wù)官Vaibhav Taneja預(yù)計,2025年特斯拉儲能裝機量同比至少增長50%(2025年超過60GWh)。

這意味著25年特斯拉儲能業(yè)務(wù)收入大概率突破大關(guān),彭博也預(yù)測,2025年特斯拉光儲業(yè)務(wù)收入有望達到141億美元(折合人民幣1027.57億元),復(fù)合年化增長率為60%;屆時毛利有望達到27億美元,占公司毛利比重有望提升至11%。而這正是特斯拉正式進入儲能領(lǐng)域的第10個年頭。

當(dāng)然,伴隨著全球儲能產(chǎn)業(yè)進入洗牌與博弈深水區(qū),特斯拉也并非沒有壓力。在2020年,特斯拉在全球儲能市場份額一度占比超過30%。但2022年特斯拉市占率縮水到14%,與Fluence并列第二,首次被陽光電源(16%)超越。

盡管根據(jù)咨詢機構(gòu)伍德麥肯茲(Wood Mackenzie)發(fā)布的《全球電池儲能系統(tǒng)集成商排名2024》顯示,2023年,特斯拉以15%的市場份額位列全球第一,但較高峰期市場占有率也近乎腰斬。此外據(jù)標(biāo)普統(tǒng)計,2024年上半年全球儲能系統(tǒng)集成商出貨量排名中,陽光電源反超特斯拉重回第一。

特斯拉在此時選擇在中國建廠布局儲能業(yè)務(wù),無疑是看中了可為特斯拉提供廣闊發(fā)展空間的中國市場,以及冠絕全球的供應(yīng)鏈系統(tǒng)。但事實上,國內(nèi)快速膨脹的儲能市場已吸引了巨量參與者,也帶來了激烈的價格戰(zhàn),企業(yè)利潤空間正在被不斷壓縮。

CNESA數(shù)據(jù)庫顯示,從中標(biāo)價格來看,2024年儲能系統(tǒng)中標(biāo)均價下降,2h磷酸鐵鋰儲能系統(tǒng)全年中標(biāo)均價628.07元/kWh,相比年初下降了43%。據(jù)24潮產(chǎn)業(yè)研究院(TTIR)統(tǒng)計,截止目前,約63家動儲(動力與儲能電池)產(chǎn)業(yè)的上市公司發(fā)布了2024年業(yè)績預(yù)告:整體來看,2024年這63家動儲上市公司預(yù)計合計實現(xiàn)歸母凈利潤268.65億元-380.98億元,較上一年同期下降了59.41%-42.44%,全年,多達39家動儲企業(yè)出現(xiàn)虧損,占比達62%;若是剔除寧德時代,整個動儲上市企業(yè)群體將虧損149-221億元。(詳見“約62%企業(yè)虧損!產(chǎn)業(yè)寒潮持續(xù)沖擊動儲江湖”一文)

SMM儲能數(shù)據(jù)還顯示,截止2025年1月3日方形磷酸鐵鋰(儲能型280Ah)均價為0.33元/Wh,最低價為0.27元/Wh;方形磷酸鐵鋰(儲能型314Ah)均價為0.305元/Wh,最低價為0.27元/Wh。

相比之下,特斯拉的儲能系統(tǒng)的價格并不占優(yōu)勢。今年年初,特斯拉官網(wǎng)顯示一套2小時Megapack價格為102.86萬美元(不含稅與安裝成本),批量銷售單價為93.98萬美元,單價低至342.87美元/kWh(2.23元/Wh),313.27美元/kWh(2.04元/Wh),交付期排到了今年第四季度。

而此次特斯拉快速推進上海儲能超級工廠正式投產(chǎn)或許就是破局的重要手段。根據(jù)高工儲能分析及預(yù)測,中國占據(jù)全球68%的儲能電池產(chǎn)能,本土化生產(chǎn)可使Megapack成本降低30%以上;另外據(jù)界面新聞采訪行業(yè)內(nèi)高級研究員了解到的信息,特斯拉上海儲能超級工廠投產(chǎn)后,Megapack的生產(chǎn)成本預(yù)計能下降 20%-30%。

結(jié)合全球儲能最近發(fā)展趨勢與變化,我們分析認為,在未來深層次競爭中,價格戰(zhàn)并不是決定性因素,未來全球儲能市場,尤其是大儲市場份額大概率持續(xù)向具備技術(shù)、經(jīng)驗及資金優(yōu)勢的頭部企業(yè)集中,核心原因有三:

其一,海外電力市場化程度普遍較高,不同國家和地區(qū)有不同的技術(shù)標(biāo)準(zhǔn)和法規(guī)要求,對系統(tǒng)集成商的經(jīng)驗和技術(shù)要求更高,因此具有海外成熟項目業(yè)績積累的集成商更易獲取客戶信任。同時,由于海外大型新能源開發(fā)商儲備項目規(guī)模較大,進入客戶供應(yīng)體系并成功交付項目后有望持續(xù)獲取新簽訂單,以國內(nèi)陽光電源、阿特斯、比亞迪近幾年新簽訂單為例,其中不乏與同一個開發(fā)商簽約多個項目的案例。

其二,儲能屬于資本密集型行業(yè),如今動輒幾百兆瓦時至吉瓦時級別的項目前期墊資需幾億至幾十億元,而且儲能電站運行壽命普遍在10年以上,重資產(chǎn)及長期運營屬性決定頭部企業(yè)強者恒強。

在市場化條件下,儲能電站作為資本開支較大的長期運營類資產(chǎn),其經(jīng)濟效益由項目穩(wěn)定運行的時間決定。因此海外項目對設(shè)備故障后的及時維護能力及一旦發(fā)生事故的賠付能力提出較高要求。因此,對于開發(fā)商而言,在選擇系統(tǒng)供應(yīng)商時會更傾向于選擇,具備本地化服務(wù)支持能力以及市值較高,資金及項目可融資能力較強的頭部企業(yè)。

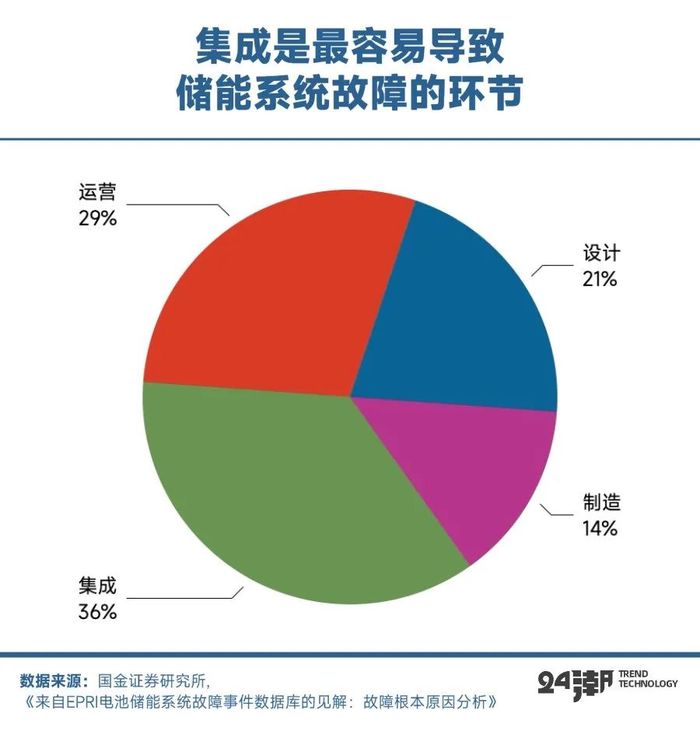

而且儲能系統(tǒng)集成并非簡單的組裝,其在電站的建設(shè)和運營中扮演著至關(guān)重要的角色。儲能系統(tǒng)集成商負責(zé)將電池單元、電池管理系統(tǒng)(BMS)、儲能變流器(PCS)、能量管理系統(tǒng)(EMS)以及其他配件等組合成一個復(fù)雜的系統(tǒng)。他們不僅需要確保所有部件的兼容性和協(xié)同工作能力,還要保證整個系統(tǒng)的安全性和可靠性。由于電池儲能系統(tǒng)往往包含來自多個供應(yīng)商的產(chǎn)品,為了保障系統(tǒng)工作時的一致性,需要集成商在設(shè)計、安裝、調(diào)試等多個環(huán)節(jié)進行把關(guān)。

與普遍認知不同,從故障分析結(jié)果來看,集成、組裝及施工階段的難度大于制造。根據(jù)美國電力研究所(EPRI)發(fā)布的《來自EPRI電池儲能系統(tǒng)故障事件數(shù)據(jù)庫的見解:故障根本原因分析》報告,與以往普遍認為電池是造成系統(tǒng)故障的觀點不同,報告根據(jù)對過往26個儲能項目的故障分析,認為BOS和控制系統(tǒng)是故障最常見的原因,電池單元本身的故障相對較少;同時故障更多出現(xiàn)在集成、組裝和施工環(huán)節(jié),其次是運營環(huán)節(jié),而制造問題導(dǎo)致的故障數(shù)量最少,體現(xiàn)出集成商交流側(cè)集成能力和現(xiàn)場調(diào)試經(jīng)驗等 “軟實力” 的重要性。

其三,構(gòu)網(wǎng)型儲能對PCS及并網(wǎng)技術(shù)要求進一步提高門檻,頭部企業(yè)優(yōu)勢穩(wěn)固構(gòu)網(wǎng)型儲能對維持電網(wǎng)穩(wěn)定具有重要意義。

隨著光伏、風(fēng)電等可再生能源滲透率的持續(xù)提升,逆變器等電力電子設(shè)備逐步取代傳統(tǒng)同步發(fā)電機在電力系統(tǒng)中的主導(dǎo)地位。傳統(tǒng)的并網(wǎng)型逆變器一般采用最大功率跟蹤輸出原理,主要目的是將新能源注入電網(wǎng),但面對系統(tǒng)電壓、頻率變化時響應(yīng)不夠迅速,且無法在沒有電網(wǎng)的情況下提供必要的慣性支持,導(dǎo)致電力系統(tǒng)慣性減少、穩(wěn)定性面臨挑戰(zhàn)。在此背景下,業(yè)界提出構(gòu)網(wǎng)型逆變器的概念,本質(zhì)上是通過特有的控制策略實現(xiàn)電力電子 設(shè)備獨立產(chǎn)生并維持電網(wǎng)電壓和頻率,可以在電網(wǎng)故障或孤島模式下幫助電網(wǎng)維持穩(wěn)定,具有構(gòu)網(wǎng)型逆變器功能的電池儲能系統(tǒng)被稱為構(gòu)網(wǎng)型儲能系統(tǒng)。

目前中國、澳大利亞、歐洲、美國構(gòu)網(wǎng)型儲能占比達到1.5%、23%、8.6%和2.6%。根據(jù)GGII預(yù)計,構(gòu)網(wǎng)型儲能未來5年在全球有望達到20%的滲透率。

從定義可以看出,構(gòu)網(wǎng)型儲能技術(shù)的核心在于更為復(fù)雜的電力電子控制技術(shù),需要相關(guān)企業(yè)在控制策略、拓撲設(shè)計及硬件電路設(shè)計方面有豐富的經(jīng)驗和技術(shù)積累。全球范圍來看,構(gòu)網(wǎng)型技術(shù)仍屬于前沿技術(shù)領(lǐng)域,目前只有在美國、澳大利亞、英國、歐盟等國家和地區(qū)得到較為廣泛的研究和應(yīng)用,并且了建立相對全面的技術(shù)標(biāo)準(zhǔn)和規(guī)范,其他地區(qū)仍處于發(fā)展初期。

因此,目前構(gòu)網(wǎng)型儲能市場的主要參與者主要為在歐美及中國頭部電力電子企業(yè),國內(nèi)比較成熟項目案例大多來自南瑞、陽光、華為等,海外具備構(gòu)網(wǎng)技術(shù)的企業(yè)主要有德國SMA、 特斯拉等。未來隨著越來越多國家和地區(qū)對構(gòu)網(wǎng)型儲能技術(shù)要求的提高,國金證券認為對電網(wǎng)及并網(wǎng)技術(shù)的深刻理解將成為電力電子企業(yè)出身的系統(tǒng)集成商形成差異化競爭力的關(guān)鍵。

從結(jié)果來看,2022-2023年市場化程度最高的歐美市場競爭格局已經(jīng)呈現(xiàn)出提升的趨勢。歐洲地區(qū)前三大儲能系統(tǒng)集成商日本電產(chǎn)、特斯拉和比亞迪的市場份額從2022年的54%增加到2023年的68%;北美地區(qū)前三大系統(tǒng)集成商特斯拉、陽光電源和Fluence的份額從2022年的60%增加到72%。尤其是特斯拉,隨著其新產(chǎn)能的持續(xù)釋放,在歐美市場的市占率顯著提升。

展望未來,預(yù)計行業(yè)將進一步向具備 “全球布局與品牌影響力、 垂直一體化制造能力和雄厚資本實力” 龍頭企業(yè)集中。

最后回到企業(yè)競爭層面,特斯拉超級儲能工廠的投產(chǎn),對于國內(nèi)儲能玩家而言,并不僅是競爭關(guān)系,更是全產(chǎn)業(yè)鏈深度進化的機遇。據(jù)《上海證券報》披露,特斯拉在中國的一級供應(yīng)商數(shù)量已突破400家大關(guān),其中更有逾60家成功躋身特斯拉的全球供應(yīng)鏈體系。其中2021年,特斯拉將儲能系統(tǒng)的電芯供應(yīng)商就從LG系能源轉(zhuǎn)換到了寧德時代,后者逐漸成為特斯拉儲能業(yè)務(wù)最大的供應(yīng)商。24年底,據(jù)晚點LatePost報道,特斯拉已與億緯鋰能達成儲能電池供貨協(xié)議,億緯鋰能的馬來西亞工廠計劃在2026年開始向特斯拉美國供應(yīng)儲能電池。

可以預(yù)見,未來,伴隨著特斯拉上海超級工廠的達產(chǎn),將會帶動國內(nèi)上下游產(chǎn)業(yè)鏈走向創(chuàng)新與規(guī)模化的深度協(xié)同發(fā)展。所以,短期看,彼此或許是競爭關(guān)系,但長期來看,完全開放的競爭,利于儲能產(chǎn)業(yè)在技術(shù)、供應(yīng)鏈生態(tài)等方面持續(xù)健康發(fā)展。