文 | 動脈網

在經歷過去幾年的沖高回落之后,2025年到底會怎么樣,沒人能夠說得清楚,但在一片迷茫和焦慮之中,被業(yè)界稱作“半個投資公司”的騰訊已經開始率先行動了。

今年1月,騰訊在醫(yī)藥領域快速完成四筆投資,先后對癌癥早篩企業(yè)Insighta、大分子研發(fā)商晟斯生物、細胞治療藥物開發(fā)商躍賽生物和腎臟疾病及相關慢性病制藥公司禮邦醫(yī)藥進行了加碼,其中對Insighta的一筆戰(zhàn)略投資超過2億元,而對禮邦醫(yī)藥的C輪投資額高達5.5億元。

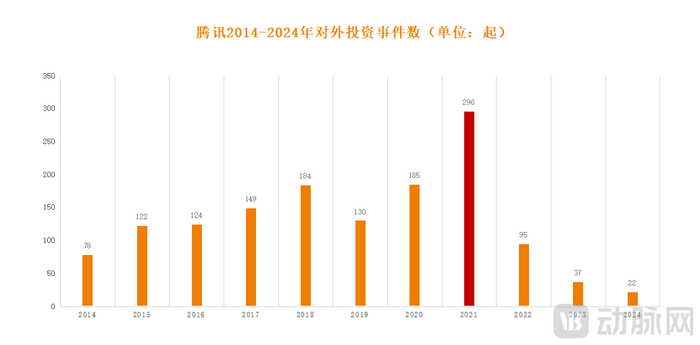

這其實非常難得,因為騰訊近幾年一直在收縮對外投資,2024年投資數量僅22起,投資總金額不到45億,這與巔峰期全年上千億投資額相差甚遠。但即便如此,騰訊對于創(chuàng)新藥的熱情仍然高漲,在2024年為數不多的22起投資中,創(chuàng)新藥就占據8起,占比近40%;另外在今年一開年,騰訊便連續(xù)完成4筆投資,并且從當前增資情況來看,后續(xù)在創(chuàng)新藥上還有加碼勢頭。

事出反常必有蹊蹺,在當前資本寒冬下,處于謹慎出手期的騰訊還能如此看好創(chuàng)新藥到底有何意圖?

騰訊“變心”,開始做起創(chuàng)新藥的生意

2010年,著名的“3Q大戰(zhàn)”(360與騰訊之爭)爆發(fā),這場被譽為“互聯(lián)網第一次世界大戰(zhàn)”的商業(yè)對決一直持續(xù)到2014年才結束,但在“開戰(zhàn)”的第二年,馬化騰就已意識到,適合騰訊擴張的路徑并非包攬一切業(yè)務,而是選擇開放,再造一個外部的騰訊。于是從2011年下半年開始,戰(zhàn)略投資就成為和騰訊核心業(yè)務并駕齊驅的重要存在,投資事件逐年遞增。

圖1.騰訊2014-2024年對外投資事件數(數據來源:IT橘子)

2015年,騰訊對外投資數超百起;2021年,騰訊全年投資數逼近300大關,相當于平均1天投資一家企業(yè)。而在瘋狂“買買買”的過程中,騰訊也因此賺的盆滿缽滿,根據當年年報顯示,騰訊2021年投資活動凈利潤為1237.88億元,占總利潤的比例達65%,投資業(yè)務顯然已經撐起了騰訊利潤的“半邊天”。對此,馬化騰調侃道:“騰訊現在只有半條命,另外半條命都交給了合作伙伴。”

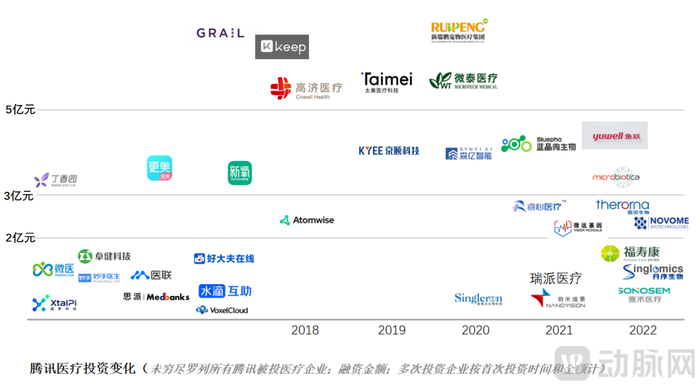

那么,騰訊的“合作伙伴”都有誰呢?通過梳理,動脈網發(fā)現騰訊共在近30個細分板塊進行了投資布局,其中文娛傳媒、游戲和企業(yè)服務占據前三,醫(yī)療緊隨其后排名第四。根據IT桔子數據顯示,騰訊目前在醫(yī)療健康領域已累計投資近90多個項目,投資總金額超過千億元。

圖2.騰訊醫(yī)療投資時間變化

不過在最開始,騰訊主要是從互聯(lián)網醫(yī)療切入。2014年,騰訊在醫(yī)療領域完成首次試水,以7000萬美元獨投丁香園C輪融資。在這之后,騰訊又接連對微醫(yī)、圓心科技、好大夫在線、妙手醫(yī)生、水滴互助、企鵝杏仁、鄰家好醫(yī)、思派健康等多家頭部企業(yè)進行加碼,并且都至少完成兩輪投資。可以說,騰訊就是當時互聯(lián)網醫(yī)療企業(yè)的最大“金主”。

這其中當然有原因。一方面是行業(yè)所趨,在騰訊跨入醫(yī)療的2014年,剛好也是互聯(lián)網醫(yī)療元年,大量資本相繼涌入,騰訊自然也不會放過這個機會;另一方面則是源于自身基因,騰訊本身就是一家互聯(lián)網公司,因此對于互聯(lián)網醫(yī)療企業(yè)的投資更容易上手,同時在業(yè)務上也更加垂直。

但凡事都有節(jié)點,隨著后期行業(yè)趨于飽和以及市場不斷變化,騰訊逐漸從互聯(lián)網醫(yī)療中抽離,并開始向AI、信息化、超聲影像設備、IVD、精準診斷等新興領域進軍,直到近一兩年,騰訊才慢慢將更多目光聚焦在了創(chuàng)新藥板塊。而這樣的“調倉換道”,肯定有適應行業(yè)的被動調整,當然也有自身業(yè)務層面的主動為之。

首先一點就是從盈利角度考慮。2023年,騰訊在投資收益上虧損60.9億,在巨大的業(yè)績承壓下,騰訊不得不將有限資金更多地放在有階段性成果、確定性更強的細分領域上,創(chuàng)新藥顯然具備這一特征。以騰訊近日加碼的禮邦醫(yī)藥為例,其目前已建立起涵蓋慢性腎病(CKD)/透析并發(fā)癥、IgA腎病、糖尿病腎病等在內的豐富管線,并且有多個項目已進入臨床Ⅲ期,商業(yè)化在即。另外還有晟斯生物,騰訊剛剛參與了其D輪融資,而其目前也已進入IPO流程,并計劃于今年上市。

除了“錢”,騰訊對創(chuàng)新藥空前熱情還有戰(zhàn)略層面的考慮。近幾年,騰訊不止一次向行業(yè)表露自己的野心,其投資的目的不只是持有醫(yī)療企業(yè)股份,而是要整合醫(yī)生、患者、藥企等各方資源,并以此構建一個互聯(lián)互通的生態(tài)系統(tǒng)。在過去十年中,騰訊通過自建或者投資已經完成這個生態(tài)系統(tǒng)的90%,而創(chuàng)新藥剛好是最后一環(huán),于是近一兩年開始瘋狂加碼。

對此,某資深投資人談道,“作為行業(yè)巨頭,騰訊的投資不能只看做是單一事件,而是要結合整體布局來看。比如當前騰訊瘋狂加碼創(chuàng)新藥,這其中肯定有一部分因素是因為創(chuàng)新藥市場價值高,并且有高增長空間,但更重要的是,這是其細分產業(yè)鏈的補強,同時也是其醫(yī)療生態(tài)的進一步完善。”

投后的故事要怎么講?

相較于從前,當前的投資更加“現實”。具體而言,在前幾年市場行情好的時候,大家會重點關注你投了什么,因為這代表了一種趨勢。但在近一兩年,隨著市場整體遇冷,大家當前會更關注你投了之后要怎么退出,即投資機構要如何最大限度地賦能被投企業(yè)?

這對于騰訊來說也不例外。事實上,作為互聯(lián)網巨頭,騰訊如何利用自身優(yōu)勢和資源加持處于關鍵期的創(chuàng)新藥企業(yè),這比投資意圖本身其實更具吸引力。

以騰訊近期對癌癥早篩企業(yè)Insighta的一筆投資為例,這其中有兩個關鍵動作值得關注。一是在完成投資之后,騰訊將獲得Insighta董事會的一個席位,由騰訊醫(yī)療健康總裁吳文達擔任。另一點則是在研發(fā)層面,據悉,未來騰訊將利用旗下AI技術和服務平臺,提高Insighta使用FRAGMA技術進行癌癥早期檢測的準確性,以此降低服務成本,并促進其市場普及。

從這不難看出,騰訊不僅深度參與了創(chuàng)新藥的研發(fā)環(huán)節(jié),另外在市場推廣層面也在同步助力,而研發(fā)和市場剛好是創(chuàng)新藥當前的核心。

先說研發(fā)。事實上,騰訊近期投了不少處于臨床關鍵期的創(chuàng)新藥企業(yè),比如聚焦于中樞神經系統(tǒng)疾病新藥研發(fā)的寧丹新藥,其目前進展最快的Y-3注射液已于去年7月完成Ⅲ期臨床首例受試者入組,不過該藥物靶點競爭相當激烈,而騰訊的加入,則可以利用自身領先的AI技術,幫助其減少尋找潛在活性藥物的時間和成本,大幅提高研發(fā)效率,并以此搶奪行業(yè)先機。

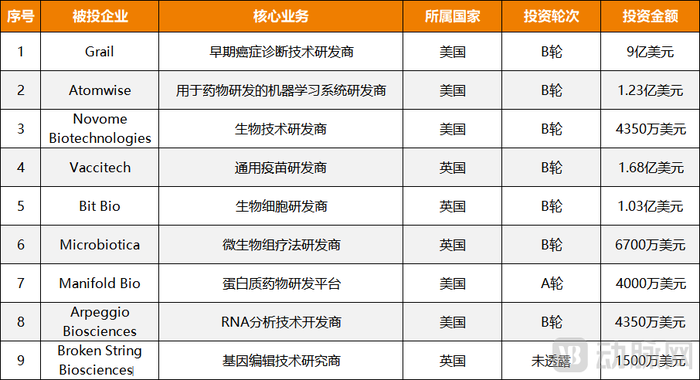

圖3.騰訊近些年投資的AI企業(yè)代表

據悉,早在2020年,騰訊就正式推出了人工智能藥物發(fā)現平臺“云深智藥(iDrug)”,意在利用人工智能技術加速新藥研發(fā)。而在這之后,騰訊又持續(xù)加碼,先后投資了多家AI頭部企業(yè),并以此強化自身數據庫和云計算能力。目前,騰訊AI系統(tǒng)已經處于行業(yè)領先,能夠覆蓋臨床前新藥研發(fā)的全流程,這對于處于關鍵發(fā)展期的國產創(chuàng)新藥意義重大。

另外再聚焦到市場化層面。事實上,在當前資本寒冬、急需現金流的當下,這一能力已愈發(fā)重要,并且這也是創(chuàng)新藥企業(yè)普遍薄弱的環(huán)節(jié)。不過這對于騰訊來說,恰恰是其優(yōu)勢所在。

比如在上下游聯(lián)動上,以騰訊最擅長的游戲領域為例。2024年,《黑神話:悟空》大獲成功,雖然騰訊僅對其經營主體進行了5%的投資,但在游戲開發(fā)和發(fā)行環(huán)節(jié)都起到了重要作用:《黑神話:悟空》的游戲引擎Unreal Engine來自騰訊2012年投資的Epic Games;使用的項目管理平臺TAPD是騰訊開發(fā)的;旗下游戲平臺WeGame在《黑神話:悟空》的發(fā)行階段也給予了定制化支持。

而這種業(yè)務上的緊密串聯(lián)在創(chuàng)新藥身上也同樣適用,比如藥企借助某平臺進行銷售,或者藥企與藥企之間的聯(lián)合用藥,甚至是在BD以及NewCO等環(huán)節(jié),騰訊都可以依托自身生態(tài)圈一一進行滿足。對此,騰訊特別強調,“騰訊近些年的投資策略就是‘聯(lián)合發(fā)展’,即將騰訊不同領域的資源進行深度連接,并應用到被投企業(yè)的實際發(fā)展之中”。

最后是在當下備受關注的創(chuàng)新藥出海上,騰訊同樣可以大有作為。這一方面是因為騰訊本身就有成熟的出海業(yè)務,2023年其海外業(yè)務營收532億元,同比增長14%,并且當前仍處于快速擴張之中。雖然這主要是指游戲環(huán)節(jié),但這也意味著其在海外市場運營上擁有大量渠道和資源,而這都可以慢慢向創(chuàng)新藥領域延伸。

圖4.騰訊海外投資創(chuàng)新藥企業(yè)代表

另一方面,騰訊近些年也投了不少海外創(chuàng)新藥企業(yè),比如癌癥早篩企業(yè)Grail、AI制藥企業(yè)Atomwise、生物技術研發(fā)商Novome Biotechnologies等,這些被投標的也都能為國產創(chuàng)新藥出海提供一定幫助。此外,騰訊還與多家MNC以及頂尖醫(yī)院建立了深度聯(lián)系,這同樣能夠將騰訊的海外效應發(fā)揮到最大。

不難看出,無論在研發(fā)還是在市場環(huán)節(jié),騰訊都在通過“鏈接”深度參與。而這和騰訊多年來的投資方法論不謀而合,其更多的是戰(zhàn)略性投資,最終目的并非控制,而是集中賦能和協(xié)同發(fā)展。

創(chuàng)新藥最關鍵一年與騰訊的“反擊”

在剛剛結束的JPM大會上,中國創(chuàng)新藥可謂是出盡風頭。不僅派出了史上最強隊伍,有超過30家頭部藥企參與,并且相關論壇也場場爆滿,像“China Night”這樣的活動大大小小就有數十個。這無不證明了,中國創(chuàng)新藥已經成為全球市場的重要力量,整體戰(zhàn)略價值越來越大。

事實上,在經歷過去幾年的漫長蟄伏后,中國創(chuàng)新藥在2025年也迎來了關鍵一年。以研發(fā)環(huán)節(jié)為例,包括抗腫瘤、免疫調節(jié)劑、消化系統(tǒng)及代謝相關的多款重磅藥即將獲批,并且都有望向“十億美元分子”發(fā)起沖擊;此外,在ADC等關鍵靶點上,國產創(chuàng)新藥競爭也尤為激烈,并且整體研發(fā)進度大幅快于全球市場。

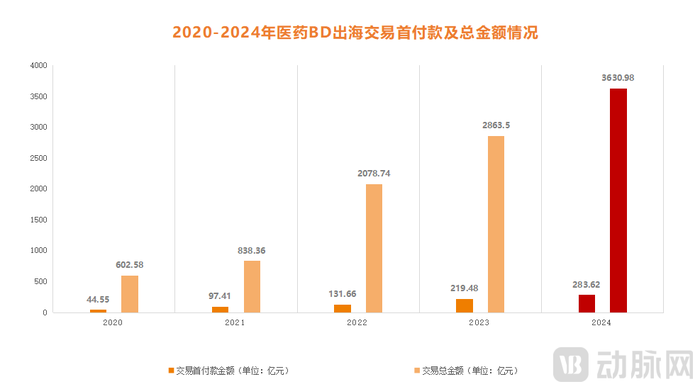

圖5.2020-2024年醫(yī)藥BD出海交易首付款及總金額情況

而也正是因為如此,在BD和出海層面,國產創(chuàng)新藥備受全球矚目。根據藥時代數據顯示,2023年中國創(chuàng)新藥披露授權出海首付款219.48億元,這已經占到彼時國內醫(yī)藥制造業(yè)利潤的10%。2024年,中國創(chuàng)新藥出海再進一步,交易總金額已攀升至3630.98億元,同比增長26.8%。根據權威預測,2025年中國創(chuàng)新藥出海將繼續(xù)迎來爆發(fā),這意味著有大量藥企將因此扭虧為盈,相應地,資本市場上也將更加活躍,未來變現的可能性大幅提升。

這對于騰訊來說,無疑是一個前所未有的機會。事實上,受制于互聯(lián)網流量紅利的逐漸消逝以及市場競爭的顯著加劇,騰訊相關核心業(yè)務近些年正面臨著巨大的增長瓶頸,因此急需找到一個新的突破口。而從當前來看,騰訊將更多籌碼壓在了國產創(chuàng)新藥板塊,并期待能夠借此在投資業(yè)務上實現逆風翻盤。

與此同時,行業(yè)也期待著,隨著騰訊這一巨頭的全方位加入,國產創(chuàng)新藥是否會再更進一步,并以此打開更大的想象空間?這一問題的答案在當前已經離我們越來越近。