文 | 天下財道 煜明

市值70億的老牌藥企卻拿不出6600萬,這到底是怎么回事?

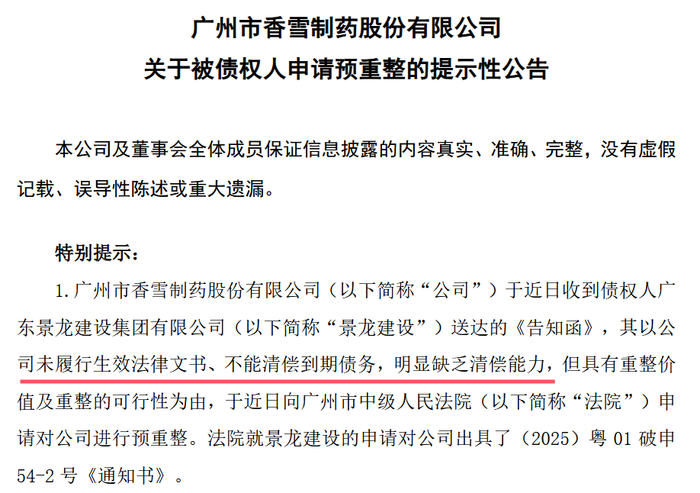

香雪制藥(300147.SZ)日前發布公告稱,已被債權人景龍建設向法院申請預重整。

(來源:公司公告)

所謂預重整,是企業陷入債務危機但尚未進入正式破產程序前,通過提前協商制定重整計劃的一種拯救機制。

景龍建設給出的理由是,香雪制藥“未履行生效法律文書、不能清償到期債務,明顯缺乏清償能力,但具有重整價值及重整的可行性”。

香雪制藥到底欠多少錢,陷入如此尷尬境地?

答案是:6600萬元裝修款。

截至2月14日收盤,香雪制藥尚有70億市值,為何公司卻拿不出區區6000多萬元?

曾有“北以嶺,南香雪”之稱的香雪制藥,為何會陷入如此絕境?公司目前還面臨哪些難題?

債務困境

香雪制藥全稱是廣州市香雪制藥股份有限公司,成立于1986年,2010年在深交所創業板上市。

公司主營業務為現代中藥及中藥飲片的研發、生產與銷售,輔之醫療器械、少量西藥產品及醫藥流通等業務。

公司遭遇的麻煩并非始于今日,此次被景龍建設追債的“6600萬”其實是一筆舊賬。

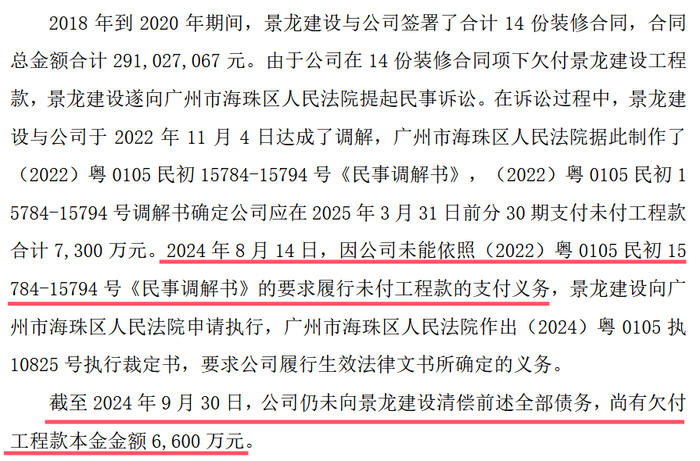

2018年到2020年期間,景龍建設與香雪制藥簽署了14份裝修合同,合同總金額近3億元。由于香雪制藥未能按時結清工程款,此事還一度鬧上法庭。

截至去年9月底,香雪制藥仍欠款6600萬元。

(來源:公司公告)

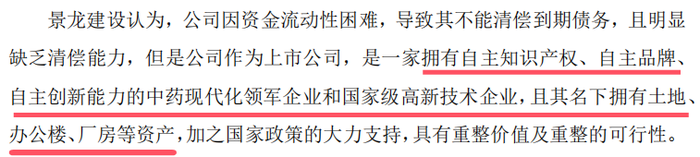

景龍建設的態度很明確,香雪制藥盡管資金緊張,但其名下的資產還是“值錢”的。

(來源:公司公告)

但就香雪制藥而言,債權人如此“跳腳”,6600萬元裝修款就是拖著不還,可見其也有些走投無路。

財報顯示,香雪制藥因流動性緊張、債務逾期引發的訴訟事項導致部分銀行賬戶被凍結。

截至2024年6月30日末,香雪制藥已逾期未償還短期借款總額超過7億元,存在債務結構不合理及短期借款集中到付的風險。

(來源:2024年半年報)

此外,香雪制藥還存在對外擔保及重大訴訟帶來的或有負債風險。截至2024年6月底,香雪制藥對外擔保金額為5億元,占公司資產總額的29%,若未來擔保對象經營不善,公司仍存在或有負債風險。

香雪制藥資金面更是捉襟見肘。

截至2024年9月30日,公司總負債接近60億元,資產負債率高達73%。

公司賬上貨幣資金僅有7560萬元,而短期借款、長期借款、一年內到期非流動負債及應付項目等有息負債合計則高達23億元。

同時,香雪制藥面臨的法律風險也不容忽視。截至2024年12月,香雪制藥及其子公司作為被告涉及的訴訟事項,涉案金額合計約3億元。

(來源:公司公告)

1月15日晚,香雪制藥發布2024年業績預告,存續的短期及長期借款已產生2.3億元財務費用。

據天眼查顯示,香雪制藥自身風險678條,周邊風險則超過2100余條。去年11月,公司已被列為失信被執行人。

投資人需要格外注意的是,若法院裁定受理重整申請,香雪制藥股票將面臨“退市風險警示”。

連年虧損

其實在上市之初,香雪制藥發展還算順利。

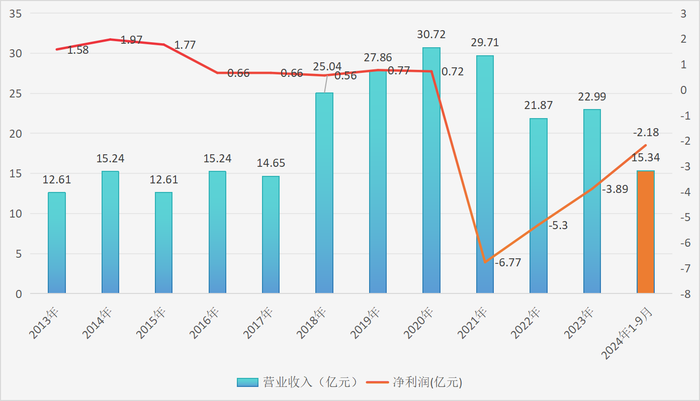

2010年至2014年間,香雪制藥營收凈利潤持續增長。2014年,公司凈利潤創下高峰,逼近1.97億元。

彼時香雪制藥發展被市場看好,在業界一度被冠以“北以嶺,南香雪”的美譽。

可惜好景不長,2016年,香雪制藥業績急轉直下,凈利潤同比降幅超六成。此后公司狀況更是每況愈下。

從2021年開始,香雪制藥已連虧三年,虧損幅度分別高達約6億元、5億元、4億元。

香雪制藥近10年營收與凈利簡況

(來源:同花順IFind)

(來源:同花順IFind)

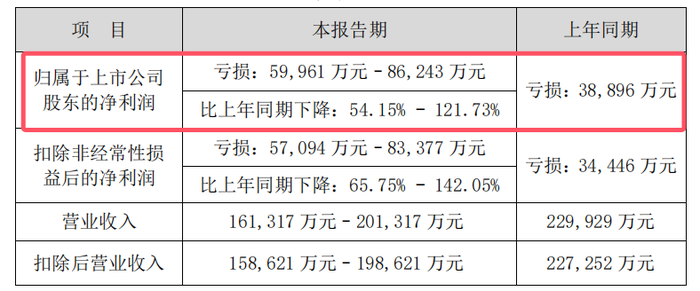

根據業績預告,香雪制藥2024年營收16-20億元,歸母凈利潤虧損約6億-8億元,同比下降54%-122%。

(來源:公司公告)

為什么虧損這么大呢?公司給了一堆的理由。

香雪制藥表示,面對市場競爭加劇,渠道庫存和周轉壓力加大,疊加公司流動性危機,中成藥業務銷售未達預期導致營業收入減少,毛利率下降,同時受財務費用高、重資產負擔以及計提減值準備等因素的影響,公司總體凈利潤仍處于虧損狀態。

(來源:公司公告)

香雪制藥強調市場競爭壓力,但同樣環境下,也有企業做得很好。

華潤三九(000999.SZ)2024年營收276億元,同比增長約12%,凈利潤約34億元,同比增長18%。公司稱,主要得益于堅持“品牌+創新”雙輪驅動戰略,推動并購融合與行業資源整合,持續提升核心競爭力。

浙江醫藥(600216.SH)預計2024年凈利潤為10億-12億元,同比大增142%-190%,公司主要歸因于“提升技術和優化產品系列,主導產品銷售收入出現顯著增長,以及實施了降本增效、產品結構調整等措施”。

跟香雪制藥市值比較接近的華北制藥(600812.SH)則稱,得益于產品結構調整、采購管理加強及精益管理等措施的實施,凈利潤預增超過1億元,同比增長約2456%。

因此,有市場觀點認為,香雪制藥虧損既有環境問題,也要從自身多找原因。

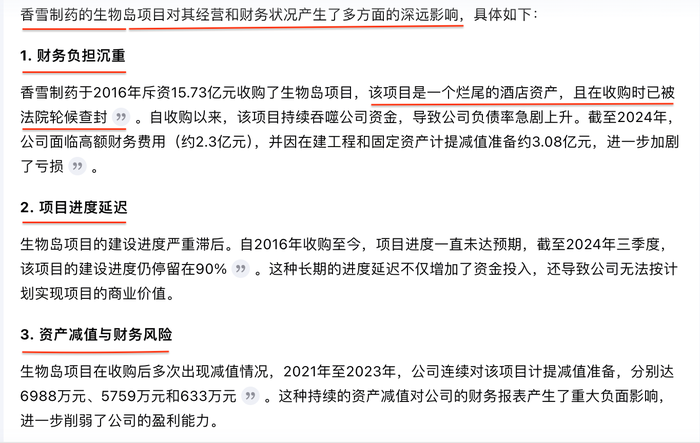

從2016年開始,香雪制藥過度擴張,并購行動操之過急且偏離主業。尤其是生物島項目成了公司最大的“雷”,導致后期出現資金鏈緊張,債務水平持續攀升。公司最終只能通過出售部分資產和收縮業務來應對。

(來源:kimi.ai)

過度擴張還導致商譽高企,截至2024年9月30日,香雪制藥商譽賬面價值約為2億元,潛在的商譽減值風險不容忽視。

脫困難題

如今,受多重因素影響,中藥行業正步入洗牌階段,藥企面臨更多變局與挑戰。

化解債務風險,找到突破路徑,已成為香雪制藥當務之急。

為此,香雪制藥也是使出了渾身解數,2024年公司數次變賣資產,其中:

——6月份以8804萬元將將德慶縣南藥產業園項目資產轉讓給興順農業;

——7月份以2387萬元向北京六桂堂轉讓北京香雪醫藥生物科技51%的股權;

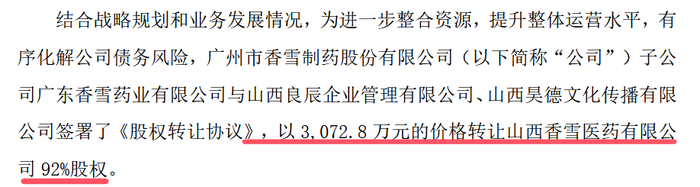

——11月份以3073萬元轉讓山西香雪醫藥92%股權。

(來源:公司公告)

但和巨大的財務壓力相比,這些努力難解燃眉之急,最終仍未能阻止此次預重整事件發生。

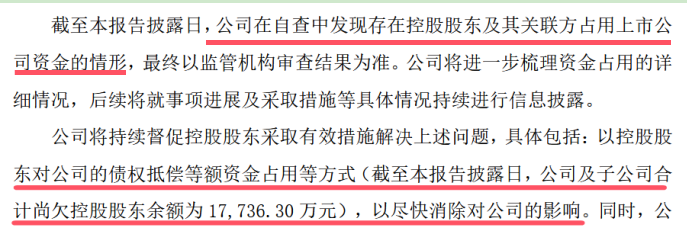

香雪制藥還在預重整專項自查報告中披露,發現控股股東及其關聯方存在占用公司資金情形,公司將持續督促控股股東采取有效措施解決上述問題。

然而,令人尷尬的是,香雪制藥及子公司合計尚欠控股股東近2億元。

(來源:公司公告)

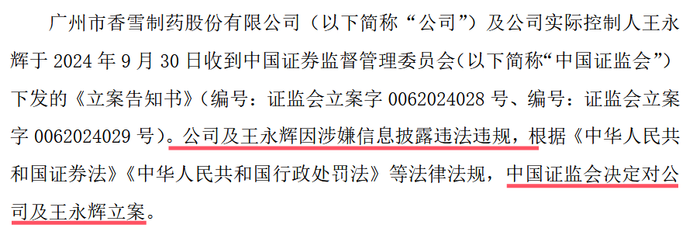

此外,香雪制藥實際控制人王永輝的情況也不樂觀,其正面臨證監會立案調查。

香雪制藥對此做了公告,但目前尚未披露此次立案調查的進展情況。

(來源:公司公告)

在尋找突破路徑方面,香雪制藥所處的中藥行業內同類產品眾多,主治功能相似,產品可替代性較強,因此其明星產品抗病毒口服液面臨巨大競爭壓力,市場份額不斷被擠壓。

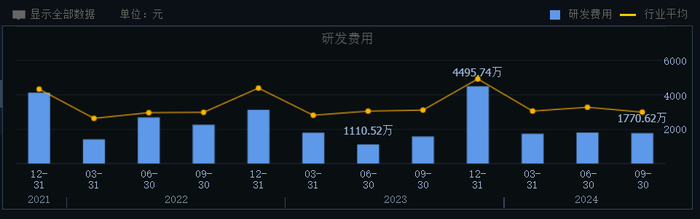

提升研發投入力度對于藥企創新與保持市場競爭力至關重要,但這一點恰好是香雪制藥的軟肋。

數據顯示,2020年至2024年上半年,香雪制藥的研發投入始終維持在4%-6%的較低水平,與天士力大部分年份的10%以上、以嶺藥業8.5%左右的研發投入占比相比,有較大差距。

(來源:同花順)

當然,香雪制藥雖然處境艱難,但也并非全都是壞消息。公司目前正尋求從傳統中成藥領域向生物醫藥領域的轉型。

香雪制藥自主研制的TCR-T細胞免疫療法就受到市場關注。2024年7月30日,公司披露在研新藥TCR-T細胞療法TAEST16001注射液被納入突破性治療品種名單。這一消息也使公司股價9個交易日內漲幅超過210%。

但是創新藥研發周期漫長且資金需求龐大,在研發過程中也存在諸多不可預測因素,還可能受技術、政策等多方面因素影響。

實際上,香雪制藥股票波動也比較劇烈。從2024年10月至今,公司股價回落近40%。其間,創業板指回落約10%。

(來源:銀河證券)

有業內人士向《天下財道》表示,香雪制藥應積極與債權人溝通,爭取利用好預重整窗口期。同時應調整經營戰略、優化資產結構,積極創新與轉型,以盡快走出扭虧泥潭。