文 | 娛樂資本論 豆芽

2月7日,以產品采購及分銷為主業務、香水為核心收入的品牌管理公司穎通控股二次提交招股書,沖擊“中國香水第一股”。

目前,穎通手握66個外部品牌的代理,包括愛馬仕、梵克雅寶、蕭邦等國際奢侈品牌,主要品類涉及香水、彩妝、香氛、眼鏡等。

按2023年零售額計,穎通是中國(包括中國香港及澳門地區)第三大香水集團,市占率約為9.3%,也是中國市場最大香水品牌管理公司。作為品牌與消費者之間的第三方代理公司,穎通以自身渠道滲透及銷售優勢,幫助國際品牌打開中國內市場。

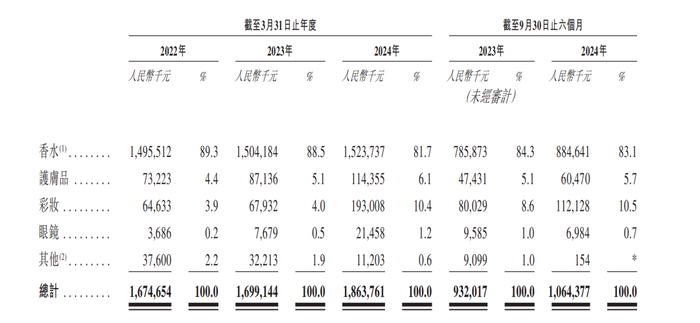

根據招股書,穎通截止2022年3月31日、2023年3月31日、2024年3月31日的營收為16.75億元、16.99億元、18.64億元,同期凈利潤為1.71億元、1.73億元、2.06億元。從業績情況來看,穎通整體發展平穩、且有微幅增長,即將邁入20億俱樂部。

其中,香水是穎通的核心收入來源,在2022-2024財年(截至3月31日年度)香水收入占比分別為89.3%、88.5%、81.7%,其他品類中彩妝的收入比例從2022年的3.9%提升到2024年的10.5%。

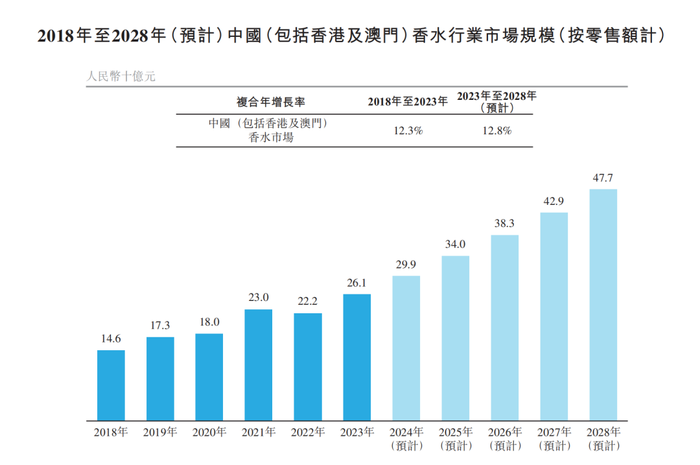

從1988年在北京一家百貨公司開設香水精品專柜開始,到如今叩動IPO的大門,穎通的發展與中國香水市場的發展相輔相成。中國香水零售市場規模由2018年的146億元人民幣增加至2023年的261億元人民幣,復合年增長率約為12.3%,且仍在繼續增長。

根據《2024中國香水香氛行業白皮書》,近一年曾在淘寶購買過香水的用戶規模超3000萬,京東超500萬,抖音達3600萬,其中年輕、都市白領仍是主力軍。小紅書平臺上對香氛感興趣的用戶數量已突破6500萬。

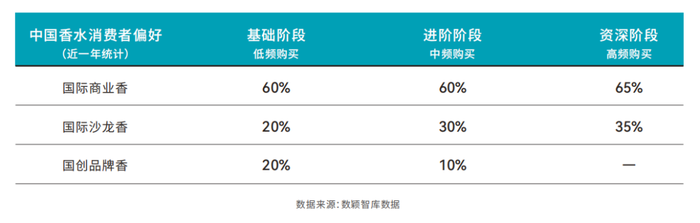

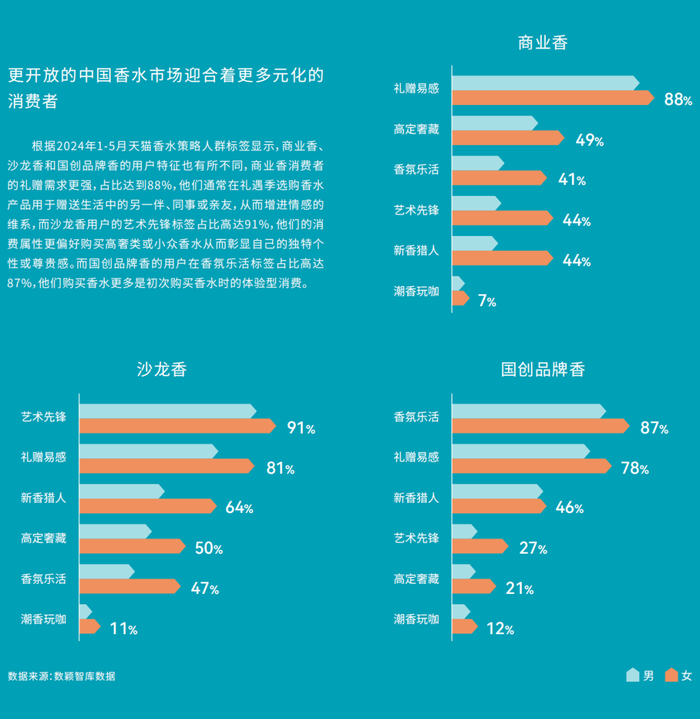

在這份《白皮書》看來,中國香水市場一個非常重要的特點是:出于“不出錯+易辨認”的考量,80%的香水消費者在基礎階段就會選購國際商業香或小眾沙龍香品牌。這讓國內香水市場呈現出,消費者“入門即品質”,國際品牌牢牢占據主流地位的現狀。

剁椒Spicy深入拆解了穎通控股的招股書,希望借此找尋中國香水行業的生意機會與增長密碼。

現如今,奢侈品牌的業務整體下滑,但香水市場卻不降反增。

根據最新財報,開云集團2024年營收下滑12%、利潤下滑46%;雅詩蘭黛去年第四季度(2024年10月至12月)銷售額同比下降6%、虧損金額約合人民幣43億;LVMH集團2024年前9個月,收入同比下降2%,利潤同比減少14%;愛馬仕雖然仍然保持增長,但增速也在放緩......

相比之下,開云美妝于2023年收購的Creed品牌后,2024年營收錄得約24.47億元人民幣,增長勢頭強勁;雅詩蘭黛的各業務線中,香水是該公司唯一實現增長的業務;LVMH集團香水和美妝營收同比增長2%;愛馬仕的香水與美妝業務去年上漲9%。

這與中國當前的消費趨勢高度吻合,消費分級的大趨勢下,很多消費者開始對奢侈品牌祛魅,奢侈品市場銷售額呈下降趨勢。但在情緒消費、悅己消費的趨勢下,中國的嗅覺經濟正在快速增長。前文提到中國香水市場正在逆勢而上,有望進一步增長至2028年的477億元人民幣。

在此背景下,各大品牌紛紛開始重新拿回香水業務的主導權,一方面是在疲軟的市場中找到新增長點,同時優化渠道、提升利潤。而香水市場仍處于高增速的中國,也就成為這些品牌布局香水業務的重點戰略區。

過去,很多奢侈品牌的美妝香水業務在國內主要是代理模式,通過諸如穎通的第三方公司去經營。但近兩年,這些品牌方開始在內部成立相關部門,將美妝香水業務從代理轉向直營。

開云集團旗下Gucci的美妝和業務目前由美國科蒂集團管理,但根據公開報道,開云集團已確定于2028年收回Gucci美妝香水業務的代理,而開云集團在2023年成立美妝部門后,也陸續收回了旗下Bottega Veneta、Balenciaga等品牌的代理權,采用自主運營與合作零售結合的模式。

穎通的大客戶之一梵克雅寶,母公司歷峰集團于2023年成立了高級香水與美容實驗室,引發了外界對其業務可能會回收自營的猜測。不過根據招股書,目前穎通仍在代理梵克雅寶的香水。但旗下香水品牌Dunhill、以及卡地亞Cartier香水已被歷峰直接接管,接下來不排除梵克雅寶香水業務的代理權回收。此前,LVMH也成立了香水與化妝品部門。

奢侈品牌“提直降代”的大趨勢,對于穎通等代理公司的發展是不小的威脅。這一方面會影響穎通與品牌的直接合作,也會影響這些品牌一級代理商的業務,進而間接影響穎通的發展,因為穎通的大部分采購,主要是來自5大供應商,其中與Euroltalia、InterParfums這兩大供應商交易的金額超過50%。

招股書顯示,2022年12月,穎通與一家主要奢侈品牌的主要品牌授權商簽訂的分銷協議到期且并未續約,而該協議在截止2023年3月31日年度貢獻人民幣4.25億元,占比收入25.5%,主要是因為該品牌授權商決定自行在中國經營該品牌。

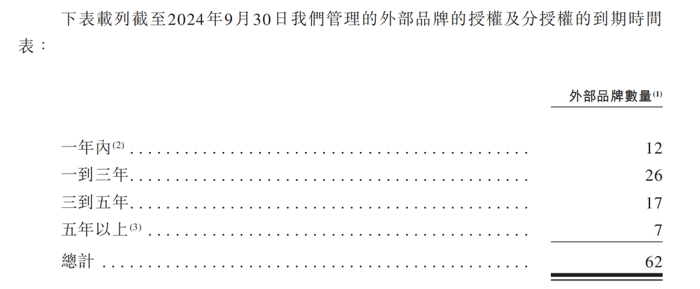

從實際穎通的代理情況來看,目前合作5年以上只有7個品牌,大多數是5年內到期,甚至有12個品牌是一年內到期,后續續約情況是一個大挑戰。

對于這些奢侈品牌而言,雖然直營的優勢顯而易見,但中國市場廣闊而復雜,對于回收自營的奢侈品牌而言,是不小的挑戰。

就線下渠道來說,香水生意是一個重線下體驗的消費品類,任何香水品牌的擴大必然繞不開線下,海外品牌想單打獨斗去滲透中國一線到三四線,顯然不如第三方代理有效率。

以穎通為例,截止2024年9月30日,穎通在中國400多個城市(包括香港及澳門)超過7500個POS(銷售點終端)銷售產品。

除了在商場及百貨店自營的線下門店、專柜外,與絲芙蘭、屈臣氏等連鎖化妝品專賣店建立深度合作關系,與機場、航空公司、郵輪及市區免稅店等旅游零售商持續合作。此外,穎通也有自營零售品牌Perfume Box(拾氛氣盒),目前有4家線下門店,分別在上海、深圳、昆明、寧波。

可以說,穎通的線下渠道分布到了專柜、集合店、免稅店等多個點位,穎通也在通過各種線下營銷活動,提升線下銷量。去年圣誕期間,穎通與屈臣氏推出圣誕限定城市香氛快閃吧;也促進了品牌香氛品牌Dr.Vranjes與成都博舍意大利餐廳Tivanco合作,推出限定套餐。

愛馬仕香水產品自2005年起與穎通合作至今,以及多個一線品牌與穎通合作也足以說明這一點。而穎通此次上市募資也將用于繼續投資直銷渠道,包括Perfume Box(拾氛氣盒)及其他自營線上及線下門店、專柜,擴大消費群體。

線上電商渠道也是如今中國市場的一個重地,相比線下,線上直營顯然成本更小、門檻也較低,但難題是線上銷售渠道也需要輔助一系列的線上營銷,包括短視頻種草、直播、甚至短劇引流等,對于國際品牌而言,快速適應這種本土化的社媒營銷環境并不容易。

穎通同樣在線上渠道有一定的優勢,一方面是穎通也搭建起了天貓、天貓國際、京東、京東國際、小紅書、抖音及微信等線上電商網店;另一方面也在快速與各主播、達人合作,實現線上銷量的提升。

例如,穎通與李佳琦合作CREED的王牌單品,當日單品躍居類目高交易排名TOP1;在小紅書、抖音社媒投放種草范思哲、COACH等香水,并提升其搜索量、轉化率;與五月美妝旗下博主開展香氛內容共創會等。

此外,中國香水市場的高增長也吸引了海外新興品牌的布局。例如,2024年瑞典小眾香氛品牌 Byredo加大在中國市場的拓展步伐、歐萊雅旗下的歐瓏也在2024年重新進軍中國高端香水市場。這些劍指中國市場的品牌們,未來不排除會尋求第三方代理公司合作的可能。

可以判斷,接下來中國香水市場會吸引更多海外品牌入局,并進入品牌直營、代理合作等多種模式齊頭并進的狀態。

除了增速快,滲透率低也是當前中國香水市場的特點。

目前中國的香水市場滲透僅為5%,與歐美42%和美國50%相比存在顯著差異,這說明香水消費未來還有極大的增長空間,屬于為數不多的商業藍海。

而且,目前頭部國際奢侈品牌占據國內香水在市場的主導地位。

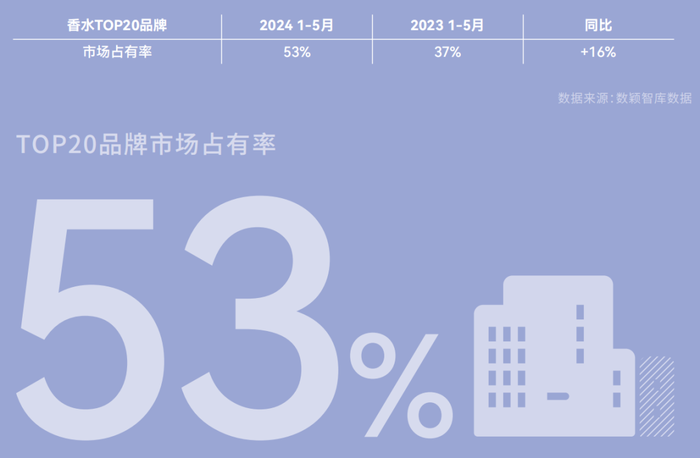

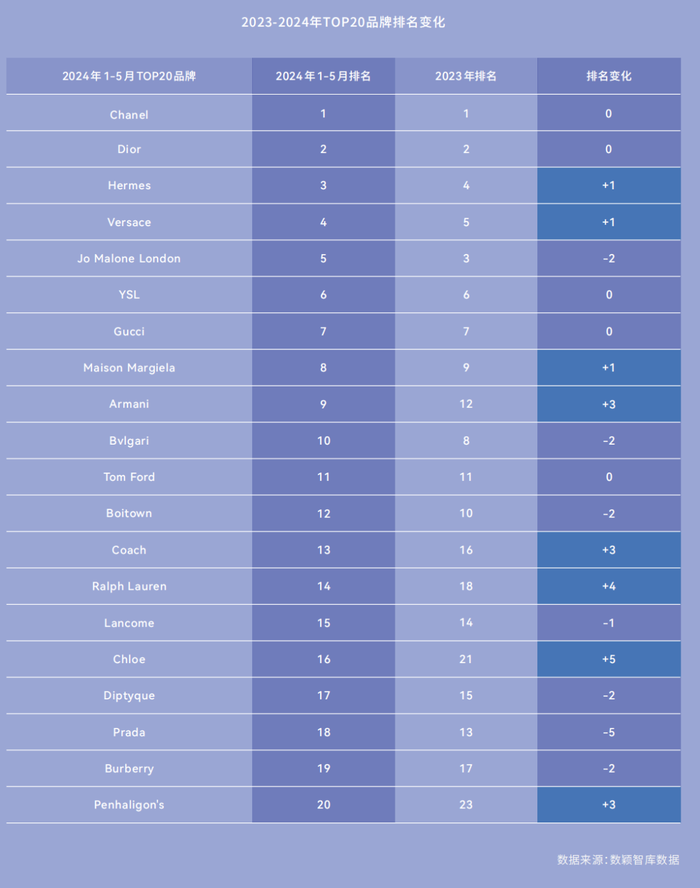

根據2024年1-5月淘京抖數據來看,線上香水市場整體生意同比下滑34%,然而頭部品牌抗跌能力強,同比僅下滑5%,同時市場份 額持續提升,TOP20品牌市場占有率達53%,較上年提升了16%。

另外,如今Z世代對于國產品牌的認可度提升、以及個性化的消費需求,都在驅動更多本土香水香氛品牌被看到,有更大的發展機遇。

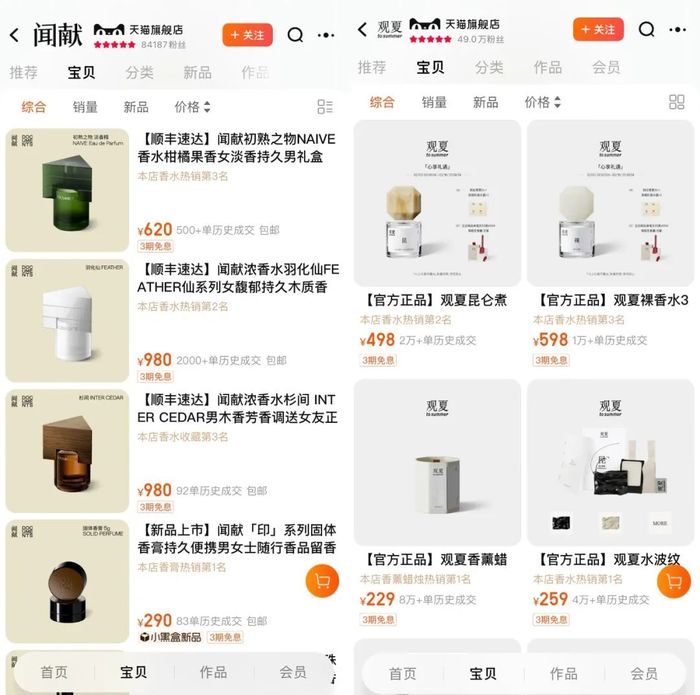

近年來,諸如觀夏、聞獻、野獸派等國產香水品牌開始嶄露頭角,吸引一批消費者的青睞。更重要的是,這些國產品牌的定價并不低于國際一線大牌,例如聞獻的價格帶為980~1750元(30ml~90ml),觀夏的昆侖煮雪香水30ml定價580元。

這背后反映出的是,是中高端香水在國內市場的較強消費心智。中信證券研報指出,2024年中國高端香水占香水市場的96%,高于全球其他成熟市場。

因此,越來越多本土企業開始投入“嗅覺經濟”。數據顯示,僅2023年上半年新增香水香氛公司注冊量就達到了146家。

穎通早在1999年就創立了自有品牌Santa Monica,最初主營眼鏡,2022年開始推出香水,同年推出品牌Maison 21G,主要是經營香水、家具香氛等產品。不過,雖然穎通自身的渠道優勢能承載自有品牌的鋪排,但在銷售之前,如何從定位到營銷做出一個品牌并不容易。

因此即便有成熟的渠道,其自有品牌的業績占比也非常小,不及1%,截止2022、2023年及2024年3月31日以及截止2024年9月31日為止六個月,Santa Monica的收入分別為100萬、530萬、1700萬、650萬人民幣,分別占比同期總收入的0.1%、0.3%、0.9%、0.6%。

這也說明在中國做香水品牌,機遇大、難度也大。

一方面,線上驅動的新興香水品牌,缺乏發展穩定性。包括觀夏、聞獻在內的小眾國產香水品牌,其實都屬于在線上起家的“網紅品牌”,雖獲得了一定的關注,但與大牌比肩的價格、薄弱的品牌故事、以及在線下渠道的低鋪排,也讓這些品牌陷入了增長難題。

曾經聞獻在部分地區的閉店消息,2024年5月,聞獻于2021年7月開設的首家線下門店閉店,不過上海門店官方表示是因為合同到期,2024年5月11日,已在愚園書室開了新店,早在2023年,聞獻也關閉了成都IFS門店,連續必點也引發了外界對小眾高端香水品牌發展的質疑,不過目前聞獻在全國有10家門店,分布在上海、北京、深圳、成都等一二線城市。

對于這些已經有一定聲量的品牌而言,接下來需要做的是不斷研發差異性的產品,強化品牌氣質,同時加強線下渠道的布局。

另一方面,大牌心智主導,國產品牌突圍難。目前為止,國內香水消費更多還是知名國際奢侈品牌為主,尤其在價格差異不大的情況下,本土品牌與奢侈品牌的競爭難度大。從此次IPO也能看出穎通想走通這條路的決心,除了繼續完善渠道外,穎通此次IPO的募資也將繼續加大發展Santa Monica。

但近年來,“新中式”的流行、東方元素的崛起,或許可以為本土香水品牌的發展帶來明確機會,與國際大牌實現差異化競爭,其實前文提到的觀夏、聞獻均與東方元素強掛鉤。

此外,目前國內中低端香水品牌比較缺乏,對于很多新品牌而言,可以嘗試拓展中低端定位的品牌,借機打開大學生、三四線城市等更年輕、更下沉市場的消費者。

簡言之,在目前中國快增長、低滲透、國際品牌為主導的香水市場中,大量中國本土品牌有著成長機會。

可以看到的一個趨勢是,越來越多奢侈品牌、頭部企業開始投資、收購香水品牌,結合中國香水市場的發展 ,主要分為以下幾類。

一是越來越多奢侈品牌收購國際其他香水品牌,并加速在中國市場的布局。例如開云集團在成立美妝香水業務后,第一個大動作就是收購高端香水品牌Creed100%的股權,雖然此前Creed已入駐中國市場,但被開云收購后加速了其在線下的布局。

其實這一動作,對于穎通這類第三方代理公司也是機會點,畢竟一個海外新品牌快速在中國市場滲透,還是需要依賴其強大的渠道能力,Creed在收購前后,均由穎通代理。

當然也有部分奢侈品牌收購香水品牌后,選擇直營,例如,2022年雅詩蘭黛收購了Tom Ford后,明確其彩妝和香水線直接由雅詩蘭黛運營。

二是部分奢侈品牌與美妝巨頭牽手,重啟香水業務線。去年,歐萊雅集團與MIU MIU簽訂了一項全球長期許可協議,為MIU MIU品牌創建、開發和分銷美容產品,預計旗下首批香水于2025年推出。

雖然目前還沒有明確的動作,但可以根據歐萊雅在中國長期的業務發展、以及MIUMIU這兩年在國內的熱度,可以判斷中國市場也將是MIU MIU香水的重要發力區域。

2024年資生堂也與意大利奢侈品牌Max Mara建立長期香水業務合作,獲得Max Mara的全球獨家授權許可,負責其香水的開發、生產、推廣和分銷。

三是國內露頭的本土香水品牌,也受到了頭部奢侈品牌集團、國際相關集團的關注和投資。例如歐萊雅就投資了聞獻、觀夏TO SUMMER;雅詩蘭黛旗下早期投資和孵化部門,投資了國產高端香氛品牌melt senson;西班牙香水美妝集團Puig也獨家投資了氣味圖書館。

畢竟對于海外品牌而言,直接投資本土新銳品牌相比直接將新品牌布局到中國市場,效率更高。而對于那些優秀的本土品牌而言,可以進一步獲得資金、戰略發展、以及聲量上的加持,甚至未來也能走出國門,在國際上打開知名度和銷路。

其實不僅是海外集團,穎通等國內大型企業也在尋找有潛力的外部品牌,招股書顯示,集團接下來的一個戰略和資金用途就是投資、收購外部品牌。

從穎通二度IPO的決心中,雖然可以看到這一生意模式的挑戰,但這種挑戰并非市場衰落、或者競爭進入存量廝殺的消極難題,反而是反映出了中國香水市場的活力和機會,透露出了海外大牌搶灘中國嗅覺經濟的堅定、以及本土品牌被消費者看到、被投資者選中的機遇。或許未來,我們可以看到更多不同定位、不同氣質、不同故事的香水在中國市場全面開花。